- ��������̳ (http://bbs.cjiyou.net/index.asp)

-- ��·��ժ (http://bbs.cjiyou.net/list.asp?boardid=11)

---- RWA���һ�����һ�����ܲƸ����룿 (http://bbs.cjiyou.net/dispbbs.asp?boardid=11&id=498566)

-- ����ʱ�䣺2023/11/24 3:49:00

-- RWA���һ�����һ�����ܲƸ����룿

����

���������������Ρ������ԡ����ȡ���ȫ�ԡ�Ч�ʺʹ��£���������ҵ�������ƺ������ҵ��µ������㣬������ҵ����һ�����������µ����¡�RWA���һ��ܹ���ͨ��ͳ���ںͼ��ܽ��ڵ�ͨ����������ʮ������Ԫ���ʲ��г����Լ�����ҵ��˵�����dz�Խţ�����ڵ�����֮ˮ��������������������һֱ�ڳ��Ե�RWA���һ������ܵ��˼�������ܡ��г��ȶ������ص��谭�����RWA�����ֱ����飬��һ�����ʼ���֡�RWA��Ŀ�ѳ�������ࡢDeFiΪ��������ߡ����ոߵ��ص㣬�Ѿ����������Ұ������Ŀ�����ϻ����������Բ���ڽΡ�ȱ�ټ۸��ֵ����⡣RWA�����Ƿ�����δ�����걬��ҲҪ��������ʩ�ķ�չ�ͼ����ϵ�����ƣ���ƪ�б�Ҳ����˴��ұ����ͺϹ滯��RWA������չ�ıؾ�֮·������RWA�������ٶ�����ս����ҵ��չʼ������ǰ�ߵģ������Ѿ��������ٴ�����Ŀ�ij��֣������ǻ�����ծ���ɡ���С��ҵ���ʡ�ʵ���ʲ�����Ŀ�ϣ���Щ��Ŀ��Ҫ�ص����ڣ�1. �봫ͳ���ڻ���������2. �����Ŀ�ʹ��ҵ����棻3. �������ĺϷ����������롣��Щ�ص��ܹ����ֽ��RWA���һ��ϳ��ֵ����⣬������ܡ����Ļ��������������ݡ��ʲ���ֵ�ȣ������ڴ�δ���������Ŀ�ḻRWA������

1. �������������

�����˳���1�������У����������г�����ֵ������ˮ���ʽ����������ϻή�ң�DeFi�����Ѿ������������������ڻ������ء����ڵ���������������ҵӦ�ÿ�ʲô������һ��ţ�С������г��ʹ�ͳ�����г����кܴ�IJ�ࡣ������Ҳ���Դ����з�����һЩ�����¼��У���������̻���

����˵������2022��һЩ���ͻ����Ʋ�����Ҫԭ��������ɽկ�ҽ������ʺͽ������ɽկ�������г��ֱ�������һ���Ӿ��˴�������㣬����������ʼ�����ǿ������ǻ������Ŵ��ƶ���2021���ţ�У�Ҳ�����Ǵٳ���2022������С�ʵ���ϣ��Ŵ��ƶ��˼�ֵ��������Ԫ��ҵ���ȫ�õĴַ�չ����������DZ���Ǿ�ģ�Ŀǰ���� DeFi �г��ϣ�Խ��Խ���Э������Ȩ��ծ�����ʵȴ�ͳ�Ŵ��г�����Ȼ������һЩ���գ���������Ψһ�ܹ������� 800 ������Ԫ�Ĵ�ͳ�����г����뵽���ϵķ�ʽ���ֺϼ����г��ʹ�ͳ����֮��ľ��࣬������Ҫ��������ʵ�����ʲ��Ĵ��һ���

�ڽ����ϰ��꣬��ͳ�ͼ�����ҵ��ʼ��עRWA��顣

�����Ǹ�ʢ�������������ʲ�ƽ̨ GS DAP ��ʽ���ߣ�����ƽ̨�Ѿ�����ŷ��Ͷ�����У�EIB������ 1 ��ŷԪ������������ծȯ�����ú�����ģ�� 1000 �ڵ�˽ļ��Ȩ��˾ Hamilton Lane �� Polygon �����Ͻ��� 21 ����Ԫ�콢��Ȩ�����һ���ִ��һ�����Ͷ���߳��ۣ��������̾�ͷ������Ҳ�����������״η��� 6000 ��ŷԪ������ծȯ����Σ�һЩ��������Ҳ��ʼ��ˮRWA�������¼��½��ڹ����� (MAS)����Ħ����ͨ����չ���к�����

4�£��Ұ�������ΪLayer1������Polymesh�ڵ���Ӫ�̣���Σ�MakerDAO��Aave��Maple Finance ��DeFiЭ����RWA�����϶���Ƶ�����������Ͷ�ʹ�˾Ҳ��Ѱ��RWA����Ŀ��Ŀǰ��RWA������Ŀ�Ѿ�����50������Ҫ�����ڽ����ʲ��࣬�����̶����桢TradFi���ٲ����ڵز���̼���������ڣ�RWA������Ҷ��������ǣ���Щ�Ƿ�����10�����ϡ�2023���ϰ����һ���������Ƿ�Ԥʾ��RWA��δ�����꽫����������£�

2. RWA��ǰ������

RWA��������������ҵ����İ��������RWA����Ŀ�ǡ��ʲ���������BTM��ԭ����Ŀǰ����ɹ���RWA����������ԪUSDT��USDC��������Ԫӳ�䵽���ϲ����һ����ȶ���DZ��Ĭ����Ӱ��������������ҵ�����ѳ�Ϊ��Ҫ��ʯ��

RWA��ȫ��Ϊ��ʵ�����ʲ��ļ�ֵ���һ���real world assets- tokenization�����ǽ����λ������ʲ��е�����Ȩ��ֵ���Լ��κ����Ȩ����ת��Ϊ���ִ��ҵĹ��̡���ʹ���ʲ�����������Ȩ��ת�ƺʹ洢���������н飬��ֵӳ�䵽�������ϲ����ס�RWA���������λ������ʲ���

- �����ʲ����������ز�������Ʒ�����������ͨ���ߡ��˶����ֲ��������ȡ�

�����ʲ���������Ʊ��ծȯ��֪ʶ��Ȩ��Ͷ�ʻ��𡢺ϳ��ʲ�������ֳ�Э�顢�ֽ�Ӧ���˿�ȡ�

-- ����ʱ�䣺2023/11/24 3:50:00

--

2.1 RWA������״

RWA������Ŀ����࣬����DeFiΪ������Ҫ���������1. ������ծ����Ʊ�����ز�������Ʒ�������ʲ��Ĺ̶���������Ŀ��2. ���ڹ����г����л��Ĺ����Ŵ�����Ŀ��3. ����̼���õ������ʲ��Ľ����г�����Ŀ������֮�⣬���д�ֱ�����Ȼ�����ʩ��Ŀ��

- �̶������������ծ��Ʊ�г���Ϊ˽�˺ͻ����ṩ�����Щ��Ŀ����������DeFi�������Ŀ��Ψһ�������ڵ�ѺƷ��������ʵ�����ʲ���

- �����Ŵ������ͨ��������ծ������ծȯ����Ͷ�ʻ����Թ������û�Ͷ�ʡ�

���ݷ��棬����RWA.xyz��վͳ�ƣ�����Centrifuge��Maple��GoldFinch��Credix��Clearpool��TrueFi��Homecoin ���ڵ�8��RWA���Э�飬���Ʒ��Ŵ�����$4.38b���û��ɻ��ƽ��APR�ﵽ10.52%����Ҫ�������е����µķ�չˮƽ���ҡ���Щ���ý��Э���ṩ������ȴ�DeFi����ߣ�����2022��Ļ��������¼��У�Maple Finance������6930����Ԫ��ծ��ΥԼ��

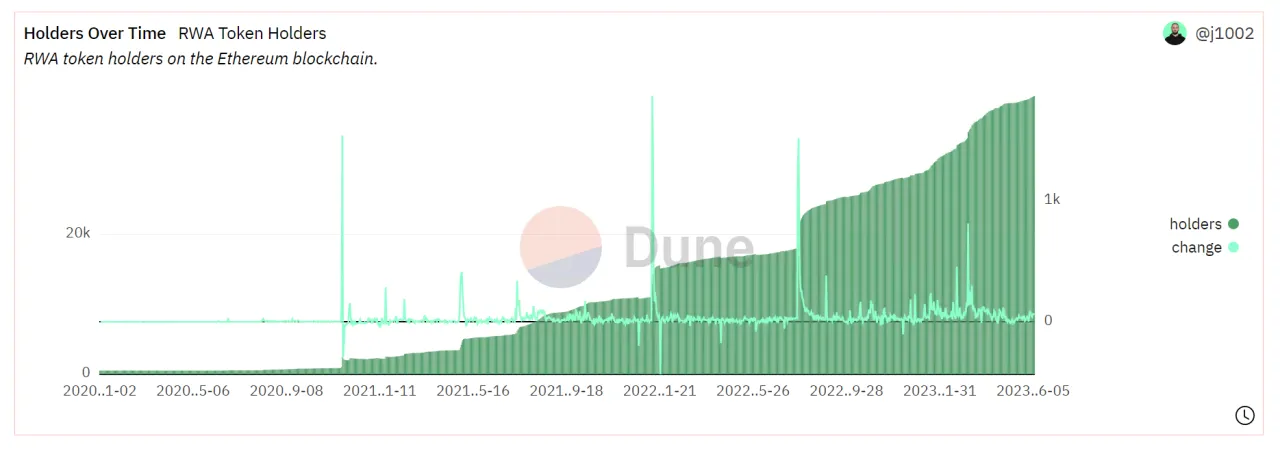

����Dune���ݷ�����壬��̫��RWA��Ŀ�У�$wCFG, $MPL, $GFI, $FACTR, $ONDO, $RIO, $TRADE, $TRU, $BST�ijֱҵ�ַ��Ҳ�ڲ������ӣ�Ŀǰ�ﵽ3.9k��

2.2 �ʲ����һ�����

��������£��κ��м�ֵ���ʲ����ܹ�ʵ�ִ��һ������ʲ����һ�����Ҳ�ǻ���ȥ���Ļ��������������ײ㣬����һЩ��̬Ӧ�ã������ͳ���ڳ��ֵıˣ�������˵��

��1������DZ�ڵľ��г�������Ͷ���ߺ�ɢ��

�������ȵĽ��ڻ���ϣ����������������Ч�ʺ;��ÿ������л��棬��ʵ�����ʲ��Ĵ��һ����ڱ�����ע�⣬���Ѿ�������һЩ���һ���Ʒ��RWA��ĿҲ���ἤ��DeFi��Ͷ�����档

ͨ����ʵ������ʲ����һ�����ҵ�ܹ��Եͳɱ��ķ�ʽ���� DeFi ��̬ϵͳ��ȡ�ʱ����������ڽϵ͵Ľ����ż��Լ��µ����ʷ�ʽ�������Ƕ��������г������ͬʱ��DeFi ��̬ϵͳ�����Ͷ�����桢����������������г��Լ�����ͳ���ڿͻ�Ⱥ���»��ᡣ

��2������ʽ�����Ч�ʣ��ٽ��ʲ����һ�������

��ͳ���ڽ����г������˹��ܼ��ͣ������������ܹ��ṩ��ʱ���㡢24Сʱ���ȣ������˲����ߵ���Ӫ�ɱ����г��롣������ˣ��ʲ����һ��ܹ�ʹ��ʵ�����Խϲ���ʲ����С�ݶ�Ͷ����ϣ�����Ͷ���߲���Ҫ�������鹤������Ǯ��ʱ�����ġ�������˸���ƽ���г���ͬʱ�������µ���ҵ�����ģʽ�����繲���Ʋ�����Ȩ����Ȩ����

��֤ȯ���棬���һ����Գ�Ϊ֤ȯ�������ù��ߣ����߽��ʲ��ӵ��������ʲ�������Ϊ�����Ը��ߵİ�ȫ���ߡ�

����ʵ������ʲ����������� DeFi ��̬ϵͳ��������صĵ�ѺƷ��Ͷ�ʻ��ᡢ�г�Ч���Լ���ͳ�г�����õ������ԡ��ʽ�Ч�ʵ���߽����һ���ٽ�RWA�����ķ�չ���γ���������

��3������ɢ�������ż�������ʵ���ʲ�������

���һ�������Ŀǰ�谭��ʵ�����ʲ��ָ���ϰ���ʹ�����ɢ��Ͷ�����п��ܽӴ���ͨ��������һЩ�߾�ֵ���˻����Ͷ���ߵ��ʲ����������ʵ���ʲ����棬ɢ������Ͷ�ʿ�����Բ�Ʒ��������Ͷ��һ��������һ��һ����Ʒ���ڴ�ͳ����������Ҫ���ߵ��ż�������Щʵ�������С�г��������Լ��ͣ�һ����������������ȫ�����Ͷ���߽��롣���⣬�����˿��ԽӴ������㷺��Ͷ����Ⱥ�壬��������µ��ʲ����ɢ��Ͷ���߿��Խ�����ǰ��������г������ܹ��������������������ǵ�Ͷ�ʾ��ߡ�

��4�������������������ƣ�RWA�����Ӹ�Ч�Ͱ�ȫ

������������֤������֧���������������ȡ�����¼�IJ����ԡ������ԡ����ߵ�Ч�ʺ��͵���Ӫ�ɱ������Ƚ��ķ��չ�������ȷ������Ȩ�ȵ����ƣ��Լ�����Ŀ�����Ժ���ƽ���г�������δ�����������������Ϸ�չ�������и������ܵĹ�����layer2����������и��ϸ�����ܺ�Լ��˻��ƣ�Ҳ���л���zk��������˽��Ŀ�������ף���Щ��ΪRWA������չ�ṩ����ʵ��������

3. RWA�����������Ⱦ�����

�ʲ�������RWA������Ψһ�ؼ��㡣�������ؼ���Ҳ��Ҫ����������һ����������������ʩ�����ƣ���һ���Ƿ��ɼ�ܡ��������漰������Э��ʹ��ҵĻ������ԡ���ȫ�ԡ���˽�ԡ����ɼ�����������ʲ����������ݵ��Ƿ��ж�Ӧ�ķ��ɷ���֧�֡��ܶ����ⶼ�ڱ��������ۣ�������Ҫ̽�������������ұ�������ƶȡ�

-- ����ʱ�䣺2023/11/24 3:50:00

--

3.1 ���ұ��Ķ�����

�������ϴ��ұ�����̫������ERC-721��ERC-20���ֱ��Ӧ���ɷָ��NFT�Ϳɷָ�Ĵ��ұ����ڴ�ͳ�����У��ʲ����Զ��ֶ��������������ʲ��������ʲ����������������ϣ�����Ҳ��Ҫ�����ʲ������ԣ�������Ӧ�Ĵ��ұ����ʲ����д��һ�����������ҺͲ����������������������

- ��������ң���������ÿ����λ��������ͬ���г���ֵ����Ч�ԣ�����ζ�Ŵ��ҳ����߿���������ʲ�����ȷ�����ֵ��ͬ���ɷָ�ʲ��ڷ���ʱ���Էָ�ɶ��ٸ�С��λ��ÿ����λ�����б�����ֵ����Ч�ԡ�

- ��������ʲ��Dz��ɻ����ģ����ܱ��滻����Ϊÿ����Ԫ������һ�����صļ�ֵ�����ж��ص���Ϣ�����ԡ���������Ĵ���ͨ��Ҳ���ɷָ������һЩ�������Էָ�Ͷ�ʳɱ����ṩ��������Ȩ����������ҵ���ز��С�

������ʲ�Ҳ�����ÿ�������ұ���Ҳ��һЩ�ʲ�������ծȯ������Ʒ��ͨ�������������ʵ�ִ��һ����ܻ���á�����RWA��Ŀ�����𣬿��ܻ���ָ���ḻ����ʽ����ʱ����ERC-20��ERC-721��������RWA���һ������ܶ�RWA�Ĵ�ֱ������Ŀ�Ѿ��뵽����һ�㣬��ʼ��������RWA���һ���������Polymesh���������RWA��Ŀ�ķ�չ�����������Ŀ���ǽ�������̫���ϣ����Է�չ���㷺��ERC���ұ������������ԡ�Ŀǰ���۽϶����ERC-3525��Ҳ�п���δ�����и���Ĵ��ұ����֣����侭��BRC-20��ϴ���������Ϊ�ܹ��ܺ÷�����RWA��Ŀ�Ĵ��ұ���Ҫ������2���ص㣺

- ��RWA���ҷ��з��кܺõĿɲ����Ժ�����ԣ����ERC-721��ERC-20��˫���ص㣻

- ����һ������˽�ԣ��ܹ�����������Ϣ���û���Ϣ��

3.2 �ϸ������ƶ�

��ȫ���Ǵ��һ���ʵ�����ʲ�����Ҫ��ɲ��֣������ǵ�������Ϊ��ѺƷ��Դʱ������ RWA �ķ����˺�Ͷ������˵����Ҫ���Ƕ� DeFi Э����о�ְ���飬��ѡ�����ȿ��ǵ�������ṩ�ϸ�ļ�ܺϹ��Բ�ʹ�ø�������Դ���빹���ļ��������RWA�����Ŀ�Ŷ���˵��������Ҫ�ṩ�����Ҫ���������

- ����KYC / AML ���� �� �� ��ƽ̨�ϵ��û���/������ KYC���˽���Ŀͻ����� AML����ϴǮ����顣�����û�ֱ�ӻ��ӵ��� OFAC �������Ʋ��������г��Ķ��ַ������ι����������DZ�ڻ������ס�

- �ṩ��Ч����ֶ� �� �� ��غͼ�� DeFi �û����ɻ�IJ�Ʒ�ͷ���

�ɴˣ���Ŀ��Ҫר�����úϹ��Ŷӣ����ݿͻ����ݡ�������������֤�;�ְ���飬��������ܾ��û�����ƽ̨�����⣬�Կͻ��Ļ���г�����أ��Է����κο��ܴ�����թ��ϴǮ�Ŀ��ɻ����Ϊ��

4. ������Ŀ����

RWA �����ж��ϸ������ģ���ƪ�б���RWA���һ����ơ�Э����״�����ҹ��ܺͱ��֡�Э�����ƺͷ��յȶ�ά����ϸ������19��RWA������Ŀ��ͨ������Щ��Ŀ�ķ������ܽᣬ���ǿ���һ��RWA��Ŀ�����巢չ����ʹ��ڵ����⣬�Լ�δ����DZ����

4.1 ��ծ����

��1��MakerDAO

2020 �꣬MakerDAO ��ʽ�� RWA ����ս���ص㲢�������� RWA ��ָ�Ϻͼƻ���Maker���˷����ȶ��� DAI���������˳���ETH֮��ĵ�ѺƷ���࣬�������һ����ز�����Ʊ��Ӧ���˿���ʽ�ĵ�ѺƷ��MakerЭ�����Ҫ������Դ���ȶ���DAI�Ľ����Ϣ�����㷣��

Э����״����TVL����Maker��ǰ�����DeFiЭ�飬������Lido��AAVE������CDP��Collateralized Debt Position��Э���һ��Ŀǰ����������̫���ϣ�����2023�C06�C02��defillama��ʾ��TVLΪ$6.29b��30��Э������$23.53m��������$68.4m����������$MKR������Coinbase��Binance��Kucoin��Kraken��OKX��Huobi��Bybit��Gate��������������24h������$13.58m��30�վ��������ӽ�$20m��

���ҹ��ܣ�$MKR��ΪMakerDAO���������ң��Ҽ۱��ֲ��ѣ���Ҫԭ����Э���ֵ��������̫������������ȴ��������Ҫ���á�$MKR����Ч�ð�������4�����棬

- ����Ȩ��MKR���ҳ����߾���MakerDAOϵͳ������Ȩ�����ǿ��Բ���ͶƱ����ϵͳ���������չ�����ʩ��Э��������Ҫ������о��ߡ����ҳ����ߵ�ͶƱ�����MakerDAO�ķ�չ����Ӫ������ҪӰ�졣

- ��ѺƷ�ȶ�����MKR���ҿ�������MakerDAOϵͳ�еĵ�ѺƷ�����û�ͨ������һ�������ļ����ʲ�������̫�����������ȶ��ң���DAI����������Ҫ֧��һ��������MKR��Ϊ��ѺƷ�����ֻ���ּ��ȷ��ϵͳ���ȶ��ԺͰ�ȫ�ԡ�

- ϵͳ�ȶ��Իع�����Ϊ��ѺƷ��MKR���һ�����ϵͳ�ȶ��Իع����ơ���MakerDAOϵͳ�е��ȶ���DAI��ֵ�½���ƫ������Ԫ��ê����ֵʱ��ϵͳ���Զ������ع�MKR���ң��������������ȶ�ϵͳ��

- ���շֵ���MKR���ҳ����߳е���MakerDAOϵͳ�еķ��ա����ϵͳ��ծ���������������������⣬MKR���ҵļ�ֵ�����ܵ�Ӱ�졣��ʹ��MKR���ҳ������ж�������ͼලϵͳ�����У�ȷ��ϵͳ�İ�ȫ�Ժ��ȶ��ԡ�

Э��������1. ����EVM��L2��̬��������������RWAЭ����и���ʵ���û�Ⱥ����ȶ���ȫ������֧�֣�2. �ƶ������Ѿ�������ţ�����ڿ��飬�����Ե�ѺƷ���ϸ����ż������ϳ����Ѻ�����Ƶ������ƶȣ��ܹ��ھ�������±�֤DAI����Ԫ��1:1�ҹ����ڼ��������Э�黹�����˽�����ͣ��Ӧ����ʩ��

Э����գ�1. ����������MKR���ҵĶ��ڴ��ģ��ͬ�����п��ܵ�������Ȩ���ļ��дӶ�����һϵ����������������ѺƷ��������ͣ�����ղ�������ĵ���������������MKR��ֵ�����Լ�Э�������ķ�ش�ʩ�㹻�ڴ��������������գ�2. �г��۸���գ����������Ҳ������ӵ�����£�������Э��������������������г��ϵĴ��ҹ�Ӧ�����г����������⣬���ڹ�ȥ�����������ҳ��ִ��ģ�µ�ʱʱ�з�������Э��������δ���ִ��ģ����

��2��Ondo Finance

Ondo Finance �ǽ����ϰ������ܹ�ע��RWA��Ŀ֮һ������4�»����Founders Fund�� Pantera Capital ��Ͷ��2000 ����Ԫ�� A �����ʡ�Ondo Finance��һ��ȥ���Ļ�Ͷ�����У�������ҪͶ���������л��һ������Ͽ�չ��Flux Finance�����������ȶ��ҽ��ҵ����USDC��FRAX��DAI��USDT��Ŀǰƽ���������5%���ҡ�Э��������Դ��0.15%���껯�����ѡ�

�û���Ҫͨ�� KYC/AML ���̺��ܽ�������ң��������ɵ� DeFi Э����ʹ����Щ������ҡ�Ondo Finance�Ѿ��Ƴ����Ŀ���һ�ծȯ��Ʒ�ɹ�Ͷ����ѡ�������

- ���������г�����OMMF����Ondo Money Market Funds��Ͷ���ڸ����õȼ�����������ծȯ������ծȯ��ծ�ߣ����Ŀ���DZ�����Ŀǰ�껯����4.5%��

- ������ծ��OUSG����Ondo Short-Term US Government Bond Fund��Ͷ������������Ʊ��ETF��Ŀǰ�껯������Ϊ4.85%��$100.87M TVL��

- ����ծȯ��OSTB����Ondo Short-Term Investment Grade Bond Fund�������������Ľ�����������ETF��ּ�������ĵ�ǰ���룬ͬʱȷ���ʱ���ֵ��ÿ�������ԡ���ETF��ҪͶ���ڶ���Ͷ�ʼ�ծ��֤ȯ����ƽ��Ͷ���������ͨ��������һ�꣬Ŀǰ�껯������Ϊ5.77%��

- ������ծȯ��OHYG����Ondo High Yield Corporate Bond Fund����ҪͶ���ڸ����湫˾ծȨ��Ŀǰ�껯����7.9%��

Э����״��ETH��TVL $100.5m��defillama RWA�����һ��OUSG ��ʹ�ù�ģ��� OUSG �����˻����Դ��� Ondo Finance ������ȥ���Ļ����Э�� Flux Finance�Ի�����档Tioga Capital Ͷ���� Tzedonn �����µı������ᵽ��ծȯ���ҵ�������ֵΪ 1.68 ����Ԫ��Ondo��OUSG��ӵ�� 61% ���г��ݶ���� 28% ������ Flux Finance��Ŀǰ Flux Finance �ܹ�Ӧ�Ѿ��� 4000 ����Ԫ��OUSG ����ֵ�Ѿ�����һ����Ԫ�����Э��FLUX�Ѿ������۸���Neptune Foundation��

-- ����ʱ�䣺2023/11/24 3:50:00

--

���ҹ�������������$ONDO�Ĺ��ܰ�������4����

- ƽ̨������֧�����û���Ondo Financeƽ̨�Ͻ��н��ס�������������ڻʱ��������Ҫ֧��һ���������ѣ���Щ�����ѿ���ʹ��Ondo Finance���ҽ���֧����

- ͶƱȨ������������Ondo Finance���ҵij����˿��Բ���ƽ̨�������;��߹��̡����ǿ���ͶƱ��������ƽ̨�����������������ͨ�����������ƽ̨��չ��������ͽ��顣

- �����ͼ�����Ondo Financeƽ̨���ܻ�ͨ�����Ŵ��ҽ����ͼ�����ʩ�������û�����ƽ̨�Ļ����̬���衣��Щ����������Ondo Finance���ҵ���ʽ���ţ������û�����֧��ƽ̨�ķ�չ��

- ����͵�Ѻ����Ondo Financeƽ̨�ϣ��û�����ʹ��Ondo Finance������Ϊ��Ѻ������ȡ���������Ondo Finance���ҵ��û����Խ�����Ϊ��Ѻ���ø���Ľ����Ȼ���͵����ʡ�

Э�����ƣ��Ϲ滯����ƷҪô�ǵͷ��յ������������ծ�ߣ�Ҫô�Ǹ߷��յ�ETF�������е����������¶�ĺϹ��Ʒ��ͬʱ���û�Ҳ��Ҫͨ��KYC/AML ����.

Э����գ�1. Ȧ���������Ҫ��Ʒ�������µ�ETF����������ծ�ߵȣ��Ϲ��Կ��Ա�֤����Ҳ�����Ȧ����г����ա����÷��յȣ�������OHYG�ȸ߷��յĹ�˾����ծȯ��2. ��Ȧ���գ���ĿĿǰ���˿��������ڰ���ȥ���Ļ��IJ�Ʒ��ת����ȡ���Ļ�+�Ϲ淽����Ӫ������������;���ܻᱻ���벢�ұ�Ե��������������������������Ϊ�����+����+�����ݶ���;��������Ŀ����ȥ���Ļ������з������Ȧ����Ŀ��ּ���롣

��3��Maple Finance

Maple FinanceЭ���Ѿ���չ��3��ʱ�䣬����ҵ���ǽ��/�������ô�������ҵ�����ṩUSDC��wETH�Ľ���������ɶ��������Ļ����ӹ����߹������ҵ�����������ȡ����ʡ����Եȡ�����Maple Finance������һ���ϸ��RWA��Ŀ������4���������ƻ��Ƴ�һ��Ͷ��������ծ�Ľ���أ�֧�ַ����� DAO���밶��˾�Ƚ������ʽ�Ͷ�� Maple Finance ���õ��ʽ�ء�

Э�����룺Maple Finance��������Ҫ�������¼������棬

- �����ã�Maple Financeͨ��Ϊ������ṩ�ʽ����ȡһ���Ľ����á���Щ���û��ڽ����ʹ��������м��㣬�����ݽ��ص������趨������

- ���������ѣ�Maple Finance��Ϊƽ̨�ṩ�̣�������ȡ��������ص������ѡ���Щ�����ѿ�������������ѡ��ſ���úʹ������ѵȡ�

- �����ڿ�����Maple Finance���ܻ�ͨ�������ڿ����������߷��Ž���������Maple���ҵ��û�����ͨ���ṩ�����Ի������������ý�����

- ƽ̨�������ã���Ϊ����ͽ��صĹ����ߣ�Maple Finance���ܻ���ȡһ��������ƽ̨�������á���Щ��������֧�ֺ�ά��ƽ̨����Ӫ�����������¹��ܡ����а�ȫ��ƺ�ά�����������ȡ�

Э����״����TVL����Maple Finance��defillama������145��������Ѻ����Э����������һ�ģ�TVL�ܶ�Ϊ$48.56m����;ծ��$32.22m���ۼ�����$45.6m����;ծ��18���������ṩ�������Ļ������õ���ծ����˽�������Ǵ�������������٣���8���ֽ���ӣ�7USDC+1ETH��ƽ��30d����Ϊ�껯7%�������⣬Maple Finance��Solana��Ҳ��С����TVL��������Solana���ϻ�ĵݼ���Ŀǰ����$16.4k����TVL���֣�99%��TVL����Դ��ETH������

���ҹ��ܣ�MPL������Maple Financeƽ̨��ԭ�����ң��������¹��ܣ�

- ֧�������ѣ�MPL���ҿ�������֧����Maple Financeƽ̨�Ͻ��н������ʱ�������ѡ�����MPL���ҵ��û����������ۿۻ������Żݣ��Թ�������ʹ�úͳ��иô��ҡ�

- ����������MPL���ҳ����߿��Բ���Maple Financeƽ̨���������ߡ����ǿ���������ͶƱ�ͱ����Լ��������Ӱ��ƽ̨�ķ�չ�������Ҫ���ߡ�

- ͶƱȨ�棺MPL���ҳ�������ƽ̨�ϵ�ͶƱ��ӵ��һ����Ȩ�棬���Բ����������Э�������Э��������������Ҫ�����ͶƱ��

- �ݶ�ֺ죺����MPL���ҵ��û����ʸ����Maple Financeƽ̨�Ͻ���ص�������Щ����������Խ����֧������Ϣ������������Դ�����������������MPL���ҵ��û���

- �������ƣ�Maple Financeƽ̨����ͨ����MPL���ҳ������ṩ�������ٽ�����̬ϵͳ�ķ�չ����Щ�������ܰ�����Ͷ��������������ʽ�Ļر����Թ����û������֧��ƽ̨��������

Э�����ƣ���һ���İ�ȫ�ԣ���������ɳ��ӵĹ����߸�����ȡһ����������Ϊ�ر����������ṩ�������ܽ������ͬʱ�ɳе���С��ΥԼ���ա�

Э����գ�1. ���÷��գ�������ӹ����ߡ�������������Ļ�������ˣ�����ծ����Ҫ�����������õ�Ѻ�������ʲ���Ѻ����Ѻ�ʲ����Գ��ӹ����ߣ������һ���������ģ�Ļ���ΥԼ���ܳ����ʲ���ծ�������2. �ż����ߣ�Ϊ�˱�֤ծ��İ�ȫ�ԣ���˽���ż��ϸߣ��������ڴ��û��������Ⱥ�ȶȲ��ߡ�

4.2 TradFi

��1��Polytrade

Polytrade��һ��ȥ���Ļ�ó������ƽ̨��ּ��Ϊ�����ҵ����ҵ�ṩ����Ŀǰ����Ŀ����V2��V3��ת�ơ�2022��1�·�����δ����ծ��ΥԼ��LP��ʧΪ0����V3��Ԥ�ƻ������ʵ�ʲ���NFT�����ܣ�δ�����ܻ���NFT�Ķ��������г���

Э����״����������TRADE������Kucoin��Gate��MEXC��Bitfinex�Ƚ�������������MEXC��defillama��ʾ��ĿTVL��Ϊ$10,984������Ŀ���ҵ�$17.27mȫ������ֵ�����Զ���Ҵ��ڸ߹����գ�2023��3��30����Ŀ��Polygon Studios��Matrix��CoinSwitch��Alpha Wave Global����ҵ����������$3.8m��

���ҹ�����TRADE����Ŀ���������ң���Ҫ�����Ƕ�Э��������½���ͶƱ�;��ߣ�����ϸ�Ĵ��ҹ�����¶������V3��������¶��

Э��������1. Polygon���Ͻ��׳ɱ����ͣ�gas�������ٶȵ�EVM��Ȼ���ƣ�2. �������ƣ�Polygon�ٷ�������������֤Polygon EVM�ϵľ������ơ�

Э�������1. ���÷��գ���Ȼ������ױ��������ϣ����ǽ������ҵ����˵ȹ���ȫ�����µģ���Ŀ���Գƽ����ܵ�AIG��Mercury�Ȼ������ϣ�������������ʵ���ΥԼ��Ϊ��2. �������գ���Ŀ����V2��V3Ǩ�ƽΣ�ĿǰЭ����벢δ�ṩ������������˱��棬���ܴ���δ֪���뼼�����Bug��

��2��Defactor

Defactorͨ������ͳ������ DeFi ��ϵ������ּ��Ϊ��ҵ�ṩ���ʻ���������ԡ�Ŀǰ��Ŀ��δ���ߣ��������ڽΡ�������·��ͼ��2023���°����Ծɴ�������+��Ƹ+�����Ρ�������Ŀ�������ܣ�$FACTR��defactor��̬ϵͳ��ԭ�����ң�ּ�ڽ��Ͷ�Ӧ�ó���ͻ�����ʩ��ʹ���ż������ܹ�Э�����沢������̬ϵͳ��������

-- ����ʱ�䣺2023/11/24 3:51:00

--

4.3 ���

��1��Goldfinch

Goldfinch ��һ����������ʵ���ծ�����ͽ��ڿƼ���˾��ȥ���Ļ��Ŵ�Э�飬��Maple Finance���ơ�Goldfinch�ṩ���Ѻ USDC ���ö�ȴ��Goldfinch ��ģʽ����ͳ���ڵ����У�����ӵ�е���ȥ���Ļ����Ա�����������÷���ʦ�ء�����˿ɽ� USDC �һ��ɷ��ң������䲿�����г������ս�������С�������������ǰ������õ�Э��ȥ���Ļ����ʦ���������ʦ�Ƕ�����ʵ�壬������Ѻ�������� GFI�����л�����֤������Ի�ȡ������

Э��������Դ��Goldfinch ������Ϣ֧���� 10% ������Э���⡣ͬʱ���û��Ӹ�������ؽ������ 0.5% �ķ��ã��÷���Ҳ�����Э���⡣

Э����״��Ŀǰ��Goldfinch Э�������д����δ���������ܶ�Ϊ 1.0134 ����Ԫ������ʧ��Ϊ 0%���Ѿ������ı������Ϣ�ܶ�Ϊ 2510 ����Ԫ���� 30 �գ�Э������� 10.01 ����Ԫ���롣�����ֻ��ˡ�

���ҹ��ܣ�Goldfinch Ŀǰ������ ERC20 ԭ�����ң�GFI �� FIDU��

- GFI �� Goldfinch ����ԭ�����ң�����������ͶƱ�����ʦ��Ѻ�����ʦͶƱ�������������Ѻע֧���ߡ�Э�齱�������ɴ����Ա����Ի�û�Ա��������ȷ��Э��ķ�չ��

- FIDU �������������ṩ���ڸ����еĴ����������ṩ��������ṩ�ʽ�ʱ�����յ��ȶ� FIDU��FIDU ������ Goldfinch dApp ���Ի��ڸ��ؾ��ʲ���ֵ�Ļ��ʣ���ȥ 0.5% �����ѣ��һ��� USDC������ʱ������ƣ�FIDU �Ļ��ʻ����Ÿ��������ӵ�֧����Ϣ�����ӡ�

Э�����ƣ����õĻ��ƽ����˽���ż�����һ���̶��Ͽɰ������������ϵ͵��û���ý���ȴ�ͳƽ̨��Goldfinch �߱���ǿ�������ԣ����̻��������ܺ�Լ���д�����

Э����գ�DeFi �IJ�����ȫ�ģ��������ķ��ɲ�ͬ���ܵ��� Goldfinch ҵ���ϲ������ߵijɱ������⡣���ң����ڵ�ѺƷ��Goldfinch ����Ҳ����ΥԼ���ա�

��2��Centrifuge

Centrifuge ��2017���Ƴ������������� RWA �� DeFi ��Ŀ֮һ��Ҳ�� MakerDAO��Aave ��ͷ��Э�鱳��ļ����ṩ���������ϼ������Э�����ƣ�CentrifugeҲ��һ�������Ŵ���̬ϵͳ��ּ��Ϊ��С��ҵ���ṩһ�ֽ����ʲ���Ѻ�����ϲ���������Եķ�ʽ��

Centrifuge �����κ��˶��������������Ŵ����𣬲�������Ѻ����ء�Centrifuge �����˻������ܺ�Լ�Ŀ����ʲ��� Tinlake������˿�ͨ�� Tinlake ��ʵ���ʲ����һ���ʵ���ѺƷ�����ݷ��պͻر��ֳ� DROP �� TIN ���ִ��ң��ֱ�������ȼ���Ĺ̶����ʺʹμ���ĸ������ʡ�Ͷ���߿ɸ��������ķ��ճ�������������Ԥ��ѡ��Ͷ�� DROP �� TIN��Ŀǰ��CentrifugeЭ�鲻��ȡ�κη��á�

��Ŀ��״��5 �� 23 �գ�Centrifuge �����Ƴ��µ� Centrifuge App ����� Tinlake���µ� Centrifuge App ����� KYC �Ͳ���Ͷ�ʵ��ٶ��Լ������� KYB��Know Your Business�������Զ�������Ϊ�����Ķ���֧�ֵ춨�˻�������ǰ�� Tinlake ���Զ�Ǩ������Ӧ��֮�С��ٷ����ݣ�Centrifuge Ŀǰ TVL Ϊ 2.01 ����Ԫ�������ʲ��ܶ�� 3.97 ����Ԫ��

���ҹ��ܣ�Centrifuge Chain ��ԭ������ CFG ���������������ƣ�CFG �������ܹ����� Centrifuge Э��Ŀ�����ͬʱ��CFG ������֧�� Centrifuge Chain �����á�

��Ŀ���ƣ�1. �����ż��ͣ�ͬʱ��Ͷ���߿��Դ���ʵ�ʲ��л�ȡ���롣Centrifuge ����ģ���˴�ͳ��������ҵ�Ŵ��Ĺ��̣�2. �����ںϹ棬Centrifuge���������ʲ�֤ȯ���ķ��ɽṹ���

��Ŀ���գ���������ΥԼ���գ����� rwa.xyz ������ʾ��Centrifuge �� 10,194,481 ��Ԫ�������ڳ��� 90 �졣

��3��Clearpool

Clearpool ��һ��Ϊ�����ṩ��Ѻ�����DeFi���Э�顣Clearpool �������Ʒ��Prime �� Permissionless��Clearpool Prime ������������������Ļ�������Prime�������Ҫ�ṩ��ѺƷ��������ں������ܺ�Լ�д��������ض�������ʽ�ء����Ӵ�������˿��������κ���������������Ϊ�����ṩ�ʽ𡣴����ʲ����Զ�ֱ��ת�Ƶ�����˵�Ǯ����ַ������ Clearpool ���б��ܡ�Clearpool Permissionless ��Ҫ������ǰ��������������Դ����Ҫ��

Э�����룺Clearpool ��ȡ��������Ϣ֧���� 5% ��ΪЭ����á�

Э����״��Clearpool �ۼƲ����� 3.98����Ԫ���Ŀǰ�ڴ���� 1658����Ԫ��Permissionless TVL 2078����Ԫ��

���ҹ��ܣ�CPOOL �� Clearpool ��ʵ���Դ��Һ��������ҡ� CPOOL �����߿��Զ��½�����˰���������ͶƱ��

Э�����ƣ�Clearpool ������������ȫ�����ѺƷ�Լ������ķ��Ž���ֻ��Ҫͨ��Э�鱾��������������Ч�ʡ�

Э����գ���Ѻ��һ���г�������Clearpool Ŀǰ�İ��������������ֻ������Ա�������ΥԼ��

4.4 �����̶�����

��1��Swarm Markets

Swarm Markets Ϊ RWA ���ҷ��С������Ժͽ����ṩ�Ϲ�� DeFi ������ʩ�����ܵ��¹���ܻ����ļල��Swarm Markets ��������ϺϹ����������,����������ȯ��Ʊ���һ���ͨ������ʵ�� SwarmX �չ��������Ĺ�Ʊ֤ȯ����Ϊ���ϴ��ҵĻ����ʲ�����Щ�ʲ��ɻ����й��˳��С�

Э�����룺Swarm ����ÿ�ؽ������õ� 25% �����ʲ��� 0.1%���Խϴ���Ϊ����

Э����״��Swarm Ŀǰ���ṩTSLA����˹������AAPL��ƻ������Ʊ�� TBONDS01��iShares ��˶������ծ 0�C1 ���� ETF����TBONDS13��iShares ��˶������ծ 1�C3 ���� ETF��ծȯ ETF��4��25�գ�Swarm�ٷ��������Ƴ�BLK�������£���COIN��Coinbase����CPNG��Coupang����INTC��Ӣ�ض�����MSFT��������MSTR�����ԣ���NVDA��Ӣΰ���Ʊ���ҡ�

���ҹ�����$SMT �� Swarm Markets ԭ�����ң������ܽ����ۿۺͽ�����������ѡ��ʹ��$SMT֧��ʱ�����Ի��50%��Э����ü��⡣$SMT�����˿������ҳ϶Ƚ�����������������ݲ�ͬ�������ͬ�����������Ļ�������ƽ̨�Ҹ��

Э�����ƺͷ��գ�Swarm ����������Ϊ DeFi �û��ṩ�˸���ѡ������������ʹ�ͳ�ʲ��������TradFi��DeFi����Ȼ��Swarm Ŀǰ�ṩ�Ĺ�Ʊ��ծȯ���ɽ��٣����������Ҳ���ʹ�ͳ�г���ȡ�

��2��Acquire.Fi

Acquire.Fi �Ǽ��ܻ��Ҳ����г���ͬʱΪ�������ṩ���ܻ��ҹ�˾����ͳ��ҵ����ʵ�����ʲ�����ɢ��Ȩ����ʵ�������档�� Acquire.Fi����Ȩ���� NFT ������ͨ�������г��������г��ϵ����ҡ������Լ�Ͷ�ʳ��е���Ҿ���ͨ�� KYC������������ 250��Ԫ��Ͷ�ʿ������� KYC����

Э�����룺Acquire.Fi ʹ�ö�ṹӶ��ҵ���ֵ���� 70����Ԫ��Ӷ�̶�Ϊ���ۼ۸�� 15%��70����Ԫ�� 500 ����Ԫ֮��Ӷ������ 8%������ 500 ����Ԫ��Ӷ��һ�������� 2.5%��

Э����״��Ŀǰ Acquire.Fi �г����ṩ���� NFT �г���Ԫ���桢ý�塢DAO �������ڶ˾��Ȩ���ۡ����ݹٷ�ͳ�ƣ��Ѿ������ 2k+ ����ҵ������ۡ�

���ҹ��ܣ�$ACQ �� Acquire.Fi ʵ���ʹ��ң���Ѻ $ACQ �����ܶ���Ͷ�ʳء����ܲ�����������LP �ڿ����Լ������������ơ�

Э�����ƣ�ʹ�� Acquire.Fi ��������ҵ��������������й������Ҳ������ϵ��վ�йܷ����̣�ͬʱ���ܻ�ø��ߵĹ�ע�ȡ��������ƽ̨���߱��������ݵ����ơ�

Э����գ�ͨ�� Acquire.Fi ���в��������Ȩ���ɴ��ڷ��ɷ��գ�����������˫��������ͬһ����ʵ�巶Χʱ��

4.5 �������ƷС��

���Э����RWA��Ŀ��ɹ��ķ�������Ѻ���ģʽ��ţ���л���˻����Ļ�ӭ����Ҳ�����е����Ĵ����������Ŵ�Э�����ѵ�����ΥԼ���ա�������ծ�����ɵ���Ŀ��չ��Ϊ���죬���������û�Ҳ�ܻ�ýϸ����档TradFi��Ŀ���٣�Ŀǰҵ���Ǽ�������С��ҵ���ʡ�

�����Ŵ�ҵ��ķ�չ�ռ�ʮ�����ޣ��û�������Ҫ�������ȶ���+Э����ң��������ڷ�����Ѻ��ԭ�������Ҫ�е�һ���Ļ��˷��ա���ţ�нΣ�DeFi����������Ҳ�ܸߣ����Ի����Ŵ�ҵ�������������

����Ondo�Ƴ��Ĺ�ծ����һ���������Ϊ��δ����DZ���ķ���һ����Щ�����ڴ�ͳ��������Ͷ���ߵ�����ѡ����Ҳ�ϵͣ�����Ϊ�����û��ṩ�˲�ͬ��ѡ��ͬʱ�������ż���

���������RWA��Ŀ��Ȼ�������ڽΣ������кܶ���Ȥ�����������Ÿ�Э�������Լ�ǿ�����ܻ�����ܶ��淨��������Ŀ����һ��ֵ���ڴ���ϸ��������

4.6 �ز�����

��1��RealT

RealT ��һ�����ز����һ�ƽ̨�������� 2019 �꣬��Ҫ���������������ɡ�����������֥�Ӹ硢������ͷ��������ݵķ��ز���Ŀ��Ͷ���߿��Թ���RWA����ʵ�ֶԵز���Ͷ�ʡ�����Ϊֹ����ƽ̨�Ѿ������˳��� 5200 ����Ԫ��970�ҷ��ݵķ��ز����һ���

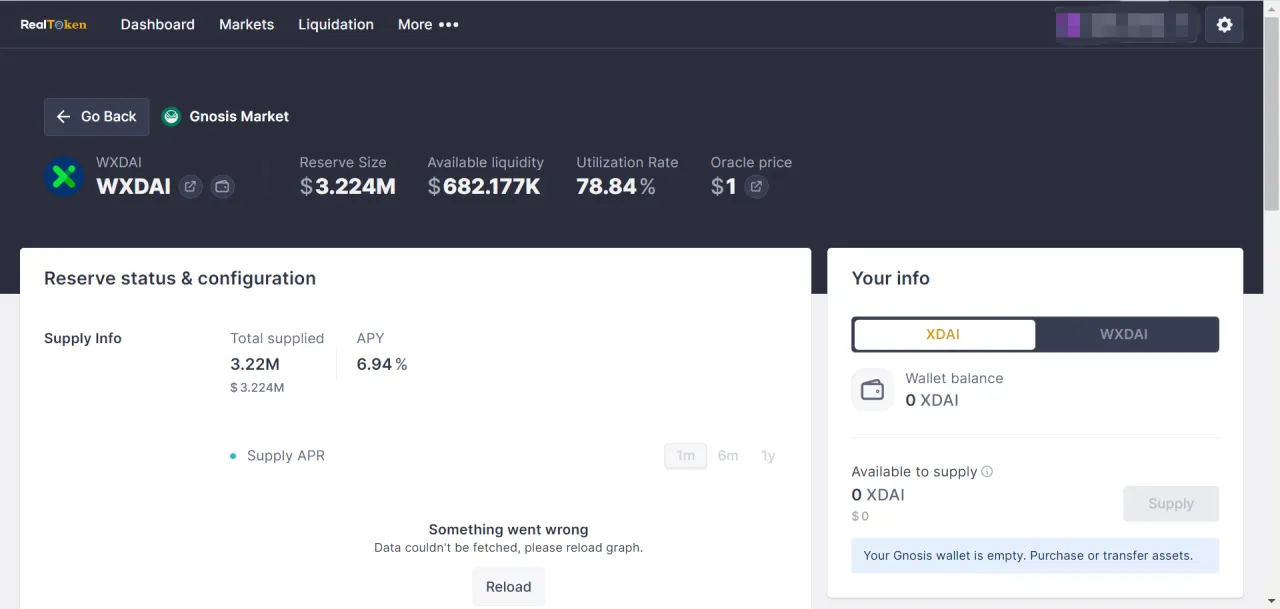

Э����ԭ����̬���ң���̬�ڼ�ֵ����ʹ��$DAI��XDAI/WXDAI�������ÿ�����ز��ʲ�����realtoken������Ϊ��ѺƷ��ȡ������

���һ���װ���̣�

- ���£�ͨ�����������������������ݷ�����Լ���Է�������Ȩ����ȷ�ϣ�������ԱȨ��ֳ���ȵĵ�λ���⻧���ͨ��������������һ�Ϊ��Ԫ������֧�֣�RealToken ��������֤ȯ�� D �����Լ� S �����ύ�ļ�����֤ȯ���⣬�������������ڻ�Ϊ�����˻�Ϊ�����˵������ṩ����� RealToken��

- ���ϣ�realtokenͶ������Ҫͨ��RMMӦ�ó���RealT�����̣����ȶ���DAI���ʹ��������Ԥ�Ի��۸�����ȡrealtokens��Ϊ��ѺƷ��������DAI����ʽÿ�췢������ͬ���RealToken������Ǯ����ַ1/30DAI��������ÿ��֧����

Э�����룺δ�ҵ���������ģ�͡����ܵ�������Դ��DAI�ʽ�ش�����������������ɡ�

Э����״����ǰЭ���г���ģ$10.51m��XDAI�ܹ�Ӧ��$3.224m����ӦAPY6.94%���ܽ��$2.54m�����APY9.93%��ĿǰЭ�����г��Ͽ���Ͷ�ʵķ���40+��

�û�������״��ÿ���������>1k DAI����17λ���������Ϊ6187.83DAI/�ܡ�

Э�����ƣ�Э����2019�귢����������ǧ�������г���ģ���г�����ʵ���ֽ������롣

Э����գ��ܷ��ز������г��۸��빩���ϵӰ�죬����Ԥ�����������ʵ�����������졣

��2��Tangible

Tangible ��һ��RWA���һ���Ŀ��ͨ���Ƴ�ԭ�������ȶ��� Real USD��Ϊ�û��ṩ�˽Ӵ� RWA ���һ���;����RWAʵ�����������������Ʒ���ߵ����Ѿơ��Ŷ����ֱ����ݳ�Ʒ��

-- ����ʱ�䣺2023/11/24 3:51:00

--

���һ���װ���̣�

(1)���£�ƽ̨�����ĸ����һ���Ʒ��𣬰����ƽ����Ѿơ��ֱ��ͷ��ز���

- ���ڻƽ����Ľ��ʹ洢��Tangible ʹ����ʿ PX Precinox �ķ���

- �������Ѿƣ��������ܲ�λ���صIJ�����ָ��������

- �����ֱ����������ܲ�λ��Ӣ���� BQ Watches ������

- ���ڷ��ز���Tangible ������ԭ����������;ʵ�壨SPV������Щ��Ϊÿ�����������ķ���ʵ�塣SPV ͨ��Ѱ���⻧���ռ��������ά�����������������з����������⣬��������� USDC ����ʽ֧���� TNFT �����ˡ�

(2)����֧�֣�ÿ��λ��Ӣ���ķ��������Լ���Ӣ�� SPV��������Ϊ���ز�����ֱ�ӽ��� Token �������ǣ�����ʵ����ԡ����ز� TNFT �����˶� SPV ��������Ȩ����ʹ���ǶԸ÷��ز�������Ȩ�������������Ȩ�����ǣ����ߵķ�������Ȩ���� Tangible �ķ���ʵ�壨��ע����Ӣ���� BTS TNFT ����˾��Tangible ����Ӣ��ά����Ⱥ��ע����ͬ��ʵ�壩ӵ�С�

(3)���ϣ�Tangible�Ƴ�һ���ɷ��ز�֧�ֵ�ԭ�������ȶ��� Real USD��USDR�����û�����ʹ�� TNGBL �� DAI �� 1��1 �ı�������USDR���� Tangible ���û�����ʹ��USDR�����м�ֵ��ʵ����Ʒ������������������Ʒ���ߵ����Ѿơ��Ŷ����ֱ����ݳ�Ʒ�����û������� Tangible ���г��� RWA ������ TNFT����Tangible non-fungible token����������ʵ�Tangible �Ὣʵ����Ʒ����ʵ�屣�տ��У����� TNFT ���͵���ҵ�Ǯ����TNFT ������ת�ˡ����ס�

(4)��֤�����Ѻ�ʵķ�ʽ&������ƣ�

- ��� USDR �� CR ���� 100�����£����������һ�뽫�������� USDR ��ѺƷ����С���ˣ�ÿ������ƽ�⽫���� 50�������仰˵��ֱ�� CR �ص� 100��֮ǰ��USDR �����˽�ȡ���ٵ���Ϣ��

- ֧�� USDR �Ľ��ʼ�ճ��ж������������ʲ���ϣ��Խ��п������㣨���� DAI��Э�����е������Ժ� TNGBL����

- ������е� DAI �������������ľ������ز� TNFT �������㡣����������£��û������ pDAI ��������ʵ�� DAI��pDAI ��һ�� IOU Token����ʾ����ʵ DAI �����⣬һ��ִ������Ϳ��Զ��֡�

Э�����룺TNFT ����������Ҫ֧���洢���á����磬�����Ĵ洢����Ϊ 1% ÿ�ꡣ���ʱ��������ñ�������� TNFT ����֧����

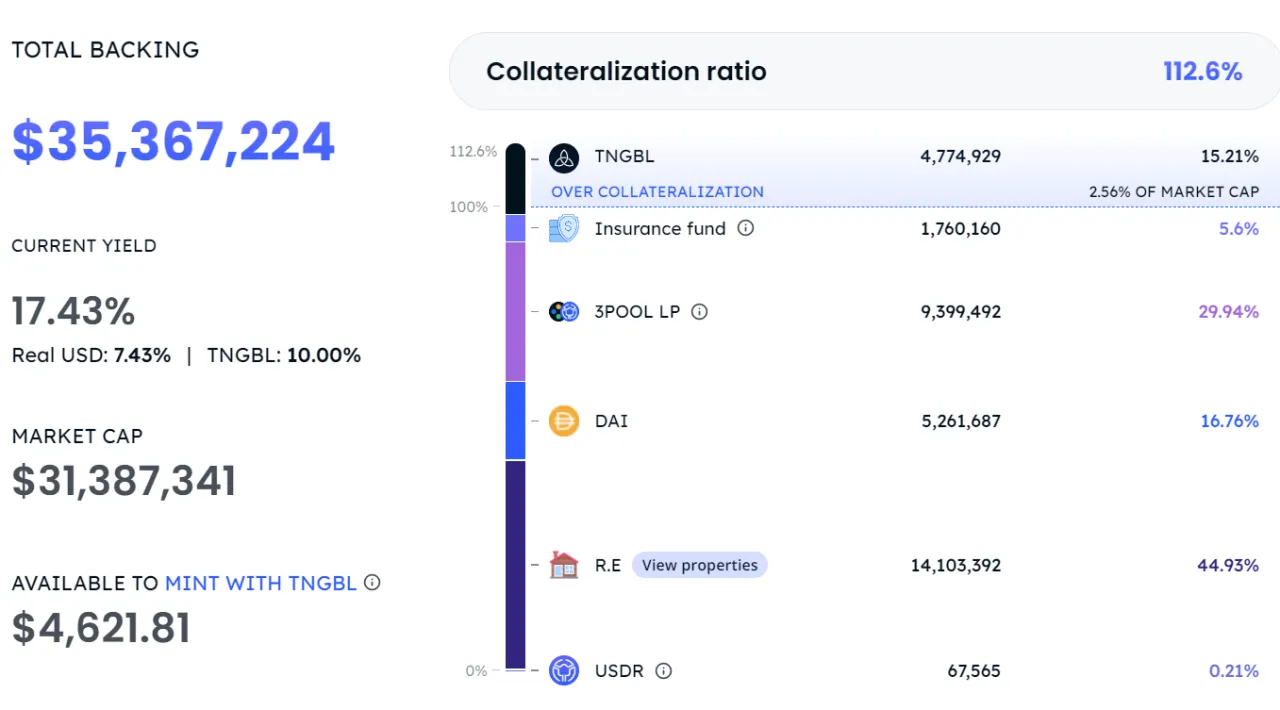

Э����״��Э��TVL $33,665,846���ܵ�ѺƷ�۸�$35,367,224������USDR��Ƥ�����������Ѻ�ṹӦ���£�50�C80% ���η��ز���20�C30% ���ң�20�C30% Э��ӵ�е������ԣ�5�C10% ���ջ���0�C10% TNGBL����ʵ�ʵ�USDR��ѺƷ�ṹ���£����ⶨ��Ѻ�ṹ����ϴ�

���ҹ��ܣ�$TNGBL��������NFT������USDC����Ϊ���� Token�Լ���ʹ���г������� USDR ���棻���������� USDR��

���Ҷ����г����֣�

- $TNGBL����uniswap��ͨ��δ������Ļ�������֧�֣������Խϲ���ս�������Ϊ����~��ǧ������ʷ������߽�����$3.2����Ŀ��ֵ$1.1���������ϳֱҵ�ַ1,021��

- �ȶ���USDR�����µ����������ȶ��пɣ����߶��DEX��֧��ETH��BSC��polygon��op��arbitrum��30dƽ���ս�����$0.7m���۸�>$1���ּ�$1.053��

Э�����ƣ�����TNFT�г����һ�ô�����ͨ��������������������ʵ����Ʒ����������Ʒ���ߵ����Ѿơ��Ŷ����ֱ����ݳ�Ʒ�ȡ�

Э����գ�SDR��ê���ա����Ļ����գ��ŶӼ���TNFT���з������ǻ����ʲ����йܷ���

��3��LABS Group

LABS Group ԭ����λ��һ�����ز����һ�ƽ̨�������������Լ��ķ��ݴ��һ�����û���н������³O�ʽ�Ͷ����Ҳ��ͨ�������г��Ӵ����������������Եķ��ز����ҡ�Ŀǰ��LABS Group �Ƴ���һ�� Web3 �ȼ�ƽ̨ Staynex��ÿ��Ϊ��Ա�ṩȫ��ȼٴ��ʹ��Ȩ�����ܹ�ͨ�����л�Ա�ʸ���ȡ������ͨ������������������ס�����һ�������Ƕ�뵽NFT�У�����פ�ľƵ�Ͷȼٴ������NFT�ϴ�������ƺ����������Լ��ķ�ʱ�ȼټƻ���NFT������Ա���ݺ�ס��������

�����漰�羳Ͷ�ʣ�LABS Group�Ľ������Ǹ������ύ��һ������ҵ�ƻ����õ���������LABS Group��ȡ��ɢ��Ͷ�ʵĺϹ����ա�

Э�����룺LABS Group��һ��ƽ̨��������������ȥ���Ļ����ƽ̨���Ի����ѯ�ѡ����ѡ��ϼܷѡ������ѵȸ���ҵ�����档

Э����״���ȼٲ�ҵ��Դ�ḻ��ӵ��60�ҾƵ꣬������ɭ��������ֲ�����Ϊ��Ƶ�ٷ���Աƽ̨��Ŀǰ��LABS Group�Ƿ��ز�RWA�������ұ�����õ���Ŀ��$LABS���kucoin��gate��bitmart�����Ļ���������֧�֣�2021��3��������ýϸ߹�ע�ȣ����߳��ڵ��ս�������ͻ��$3500�����ȶ��»�����һ�굥�ս�����<$10w����ֵ$1.47m��FDV$6.66m�����ϳֱҵ�ַ��11,911��

��Ⱥ�ȶȽϸߣ�����5.8���ע�ߣ��籨Ⱥ19k��ע�ߣ�511�����û���

���ҹ��ܣ���Ҫ��Ϊ�������ң��������ܰ���������ͶƱ�����лع����ٻ��ơ��ƻ�����80%�����е�һ��50%������ƽ̨�ϵ�ÿ�ʽ����г�ȡ 10%�ᱻ���͵������Գ��н���������������ǰҲ�й�������Ѻ�������Ѻ$LABS�����������Ԥ�⣨https://www.support2win.io/������ѽ�����

Э�����ƣ����õķ�ʱ�ȼ�ģʽ����һ������ÿ����ض�ʱ�ڶ�ij���ȼ��ʲ���ӵ�е�ʹ��Ȩ���ڵ������������Ļ������ܻ�ӭ�������Ŷ��������жȼٲ�ҵ��Դ��ӵ��60�ҾƵ꣬������ɭ��������ֲ�����Ϊ��Ƶ�ٷ���Աƽ̨��

Э����գ����Ҽ�ֵ����ϲ��Ҫ����������������Ҫ��NFT�ϡ��Լ���ʱ�ȼ�����ȱ�㣺������Ѹߡ��������ѡ������µ���Һ�ƭ�֡�

��

ĿǰRWA�з��ز�����Ŀ�����г���ģ�dz�С�����������Բ��㡢�������Ȳ����״����Ҫ�������Ļ����������б������ܣ����Э��������ʵ�ô����ڼ����г��Ľ��ܶ�����ϲ��Ҫ������ʵ���ʲ���Ҫ�ܵ��ϸ�ļ�ܣ���Ŀ������Ҫ���ʲ�������Ȩ���и��Ӳ�����

���ز��Ĵ��һ��ܹ������1. �������Ŀ�����Ժͼ�ʱ���ף����Խ�����еز������Ե͵����⣻2. �ż��ͣ�ɢ��Ҳ����ȫ��Χ��Ͷ�ʷ��ز��Ӷ�������档���ز����һ����ѽ����������Ƿ���֤����ֵ��֤�������˷�����Ϣ����ʵ�ԣ���ֵ�����˴��������ļ۸�Tangible��Ŀ����Щ�������˴��ԣ�����ChainlinkԤ�Ի���RWA���Ҷ��ۣ�Ԥ�Ի�����Ϣ��Ҫ����hometrack.com�ṩ�ļ۸��ڷ�����ʵ�Է��棬Tangible���õ��������ʦ������ģʽ������֤��������Ȩ����Щ��Ŀ�������ܿ��������ز�����֮ǰ������Ҫ���������룬���������������ɵ���ػ�������Щ����Ҫ���̺Ϲ�ͷ������ơ�

4.7 ̼���ø���

̼���ã�ָ������ҵͨ������֯��֤̼�� (Verified Carbon Standard)������֤�ļ��Ż��к͵��Ķ�����̼���������������ҹ�̼������ϵ�еġ���Ը��������CCER������

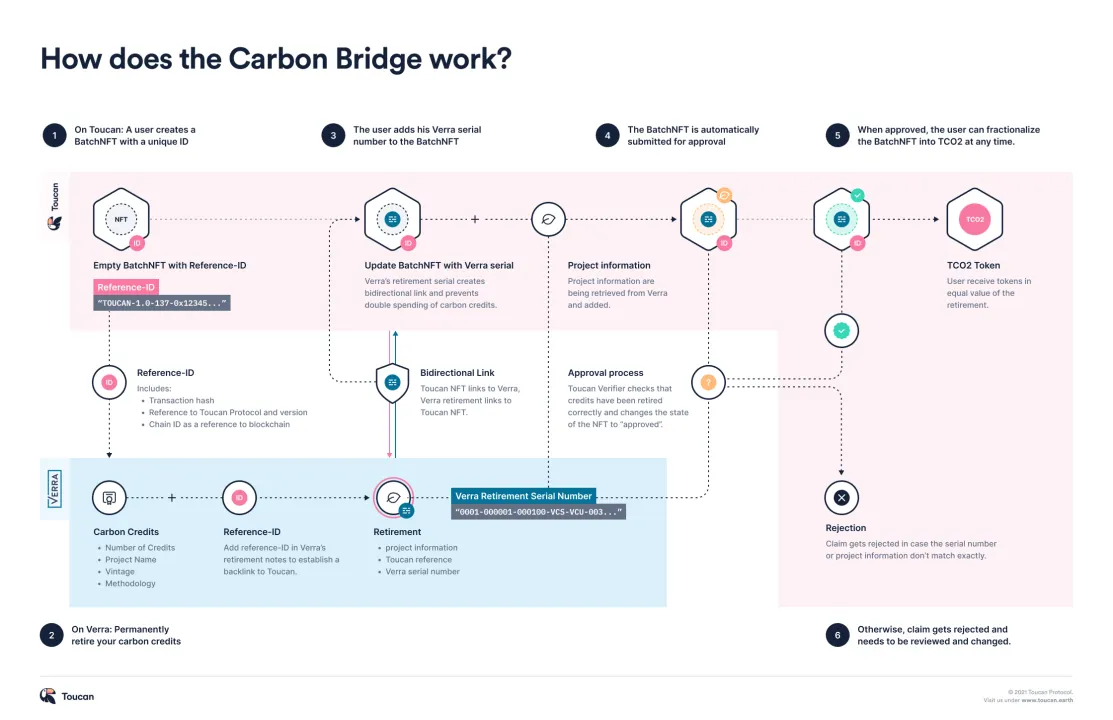

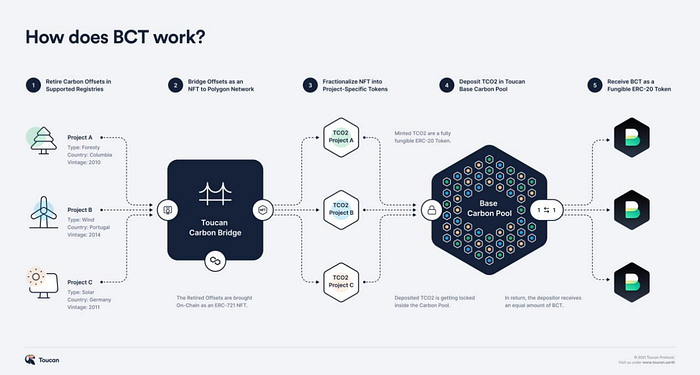

��1��Toucan

Toucan Protocol��һ��������Polygon�ϵ�Э�飬Ŀ���ǽ�̼����ת��Ϊ���ң���ʵ������ȥ���Ļ��Ľ����ֶδٽ�̼���ý��ף�����ʵ�ִٽ�̼�к͡�Toucan Protocol������̼������������Verra��ע���̼������ȡ�Verra��һ������̼����(carbon credits)�Ǽǵķ�Ӫ����֯��

���һ���װ���̣�

Toucan ��̼��ջ��������ģ�飺Carbon Bridge��Carbon Pools��Toucanע�����

��1.1�� Carbon Bridge

�κ��˶�����ͨ��Carbon Bridge�����ǵ�̼���ô������ϡ�Toucan��֧�ִ�Verraע����˳���̼���ö�ȣ���Carbon BridgeΪ������ĵ����š�

- �Žӳ��ڼ�������һ��ERC721 NFT BatchNFT����һ��̼���ã�

- �������һ���̼���ô�Verraע����������˳��������Ψһ�����кţ�

- д���Verra�յ������кţ�BatchNFT���ӵ�ԭע����е��˳���Ŀ��

- BatchNFT�������кź��Զ��ύ��ˣ�

- ��Toucan Verifier�����Ϊ��ȫ���һ���һ��̼���ã��û�������ʱ��Ƭ��ΪERC20����TCO2��

BatchNFT�����������������ȫ�������ERC20����TCO2��1��TCO2���Ҵ���1��̼���ã���ֵΪ1 tCO2e��

TCO2���Һ�Լ��Ȼ����NFT���������Ժ�Ԫ���ݣ�ʹ���ض���һ���ض�����Ŀ����ݣ���Ϊ��Ը�г�̼���õĽ��۸�dz���ͬ��TCO2�ǿ�����Ĵ��һ�̼���õ��ܳơ������BatchNFT�ֻ�ʱ��ERC20���ҽ���TCO2-Ϊǰ��������һ����Ϣ�ḻ�����ƣ�����ԭ����ע�ᴦ����Ŀ����ݵȡ����磺 TCO2-GS-0001�C2019��

��1.2��Carbon Pools

������ض���Ŀ�Ĵ��һ�TCO2�������������Ը�ǿ��ָ̼�������У�ʵ���˲�ͬ���̼�ʲ��ļ۸��֡�ÿ���ض���һ�����ص����ã��������ض�����������ָʾTCO2���Խ���Щ���Ҵ������С�

Toucan�Ŷ��Ѿ���KlimaDAO�����������˵�һ��Carbon Pool����the Base Carbon Tonne (BCT)��the Base Carbon Tonne pool���ż�Ҫ��Ϊ�� TCO2���ұ�����Verra VCU��Verified Carbon Units�����������ǵ���ݱ�����2008����Ժ�

ͨ����ɸѡ��TCO2���ҿ���Ѻ��Carbon Pool�У�������յ�Carbon Pool���ң���BCT�����û�������ʱ������أ���ػ�ȼ��Carbon Pool���Ҳ����������ҷ����û������ʱ����ѡ���Զ���أ��һ�������͵�TCO2������ѡ�����أ����ɷ������ָ��TCO2��

-- ����ʱ�䣺2023/11/24 3:51:00

--

Ŀǰ��2��Toucan Carbon Pools��BCT (Base Carbon Tonne) ��NCT (Nature Carbon Tonne)

Э��������Դ��

- �һ�Carbon Pool���ҷ���

�һ�Carbon Pool����ʱ��ѡ��ѡ���Զһ���Toucan Protocol��ȡ���ã�����һ��������ȼ�յͼ�ֵ��̼���ö��һ���ֽ�����Toucan�����ڽ���Э�顣BCT���Ӷһ�����Ϊ25%��NCT���Ӷһ�����Ϊ10%��

- �Ž�carbon pool����

Ŀǰ�÷�������Ϊ0��

Э����״��Toucan��2021��10���Ƴ���Ŀǰ֧��Polygon��Celo��ͨ��Carbon Bridge������̼���ö�21,889,951�֣�������̼���ö�298,173tCO2e��̼��Ӧ��19,908,799��BCT��NCT������Ѻ��������������$2,946,585����������BCT��NCT�������ԣ���

���ҹ��ܣ�

- NCT��Nature Carbon Tonne��ƣ��������д���Nature Carbon Tonne��̼���ùҹ��ı����ο����ң�

- BCT��Base Carbon Tonne��ƣ��������д���Base Carbon Tonne��̼���ùҹ��ı����ο����ң�

��ͨ����ɸѡ��TCO2������Ѻ��carbon pool�н���ö�Ӧ���ң���֮���ִ��ҿ����ڶһ����һ�̼���ö

Э�����ƣ�һ���̶���ʵ��̼���ô��һ����������̼���������ԣ�

Э����գ�Toucan Carbon BridgeΪ������ĵ����ţ����һ����̿�ʼ�����ʵ�ʵ��������ã�Verra RegistryĿǰ��֧��̼���ñ�ǻ�����ֹ�����˳����ô��칤����ҵ�������Toucanѡ��Ĵ�ԭ����ע������˳����Է�ֹ�ظ����㲢����һ����ѷ�����

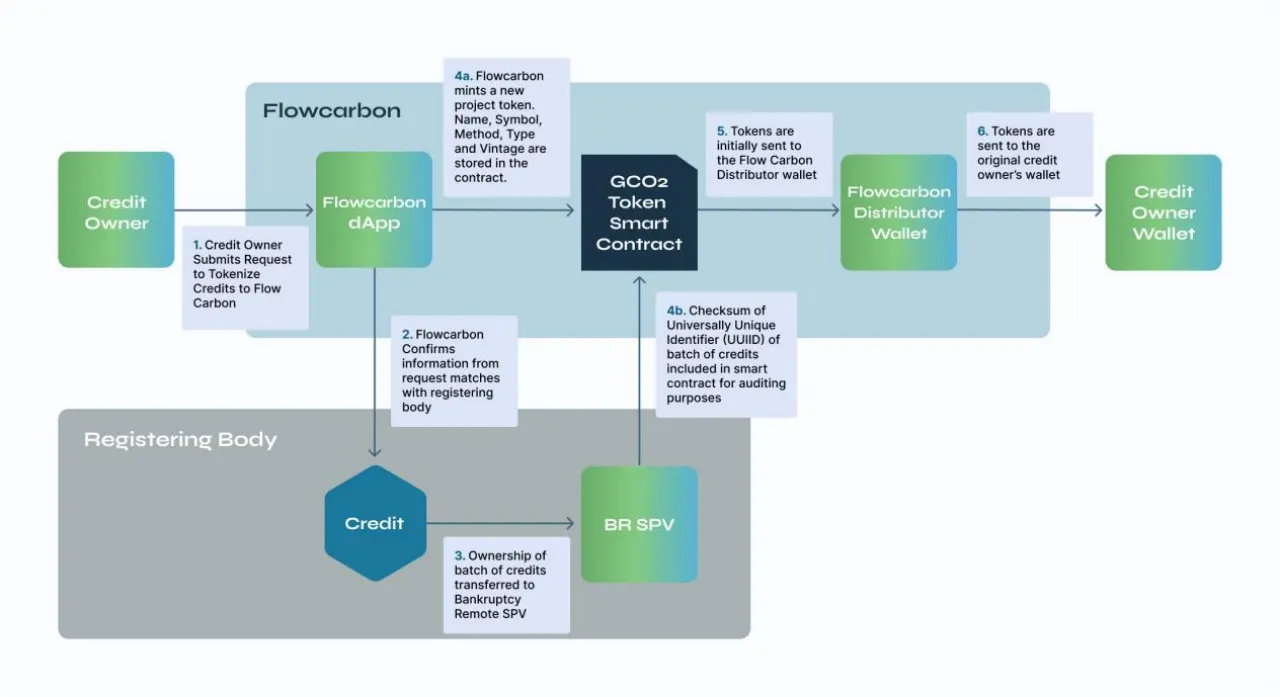

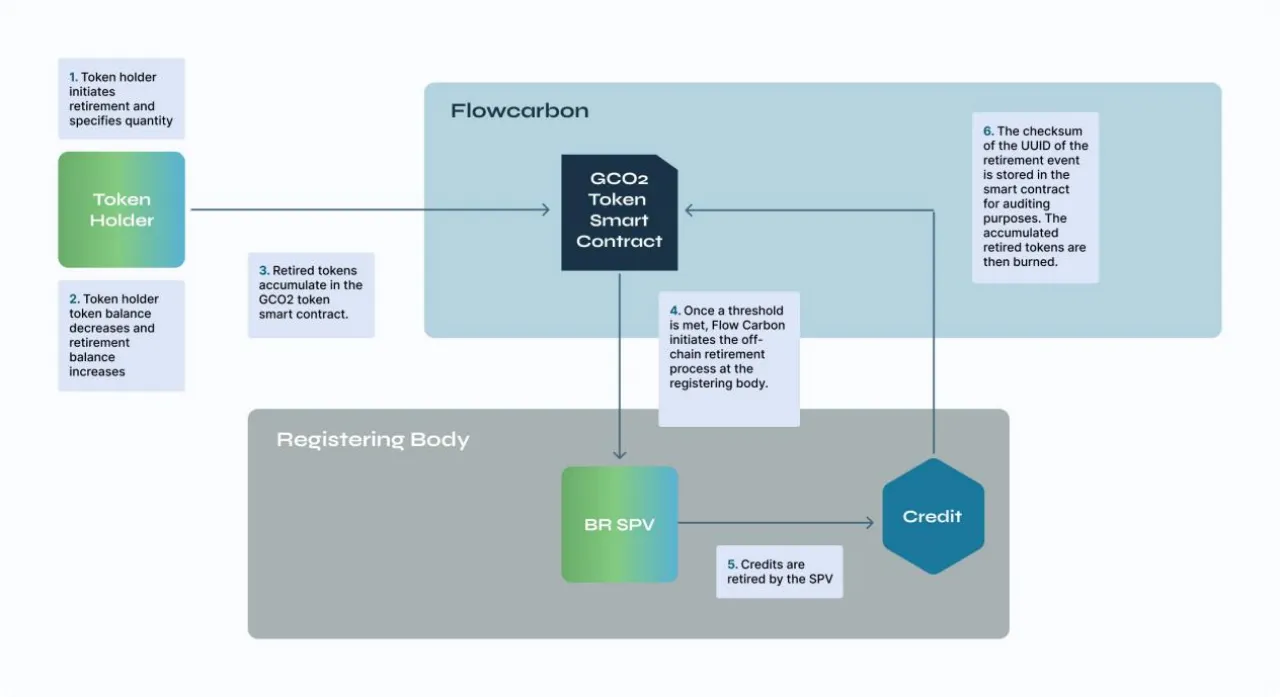

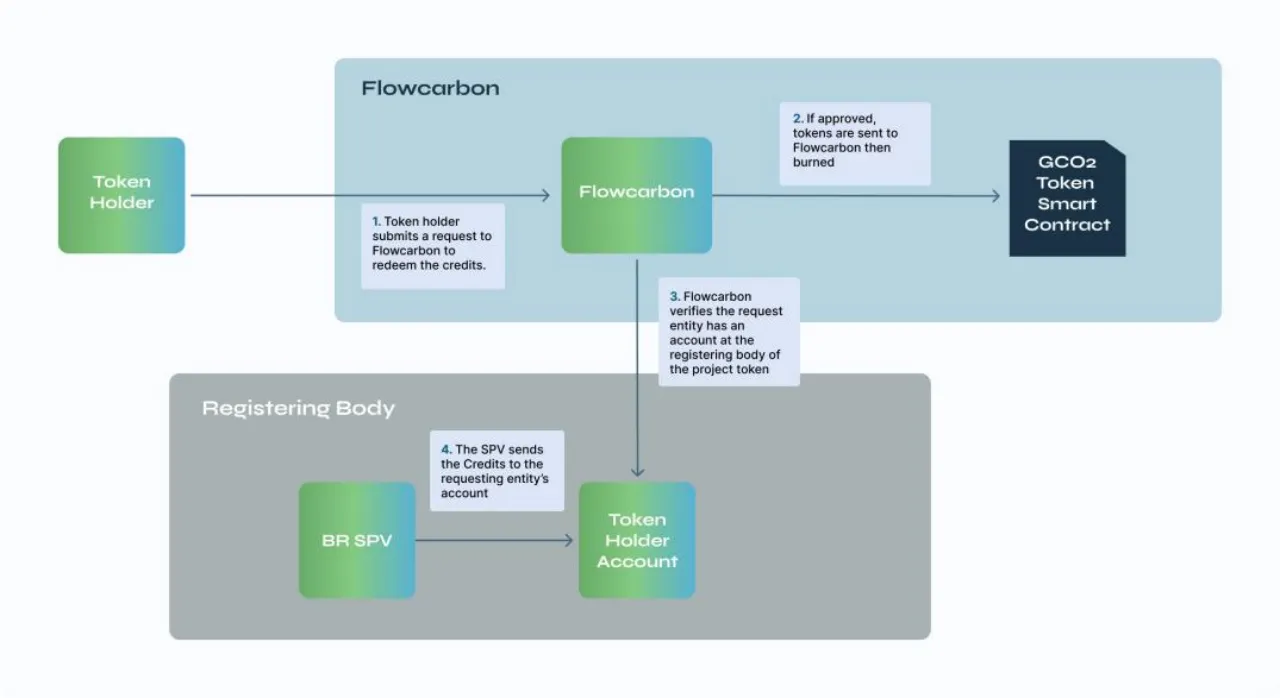

��2��Flowcarbon

Flowcarbon����WeWork���ϴ�ʼ��Adam Neumann������������������˾��ϣ����ֱ��������̼�����������ڣ��ṩ��̼��Ŀ��������ʵ��������ۺ���ҵ̼Ͷ����Ϲ�����ս�Ժͽ��������5�£����7000����Ԫ���ʣ�a16z��Ͷ��General Catalyst��Samsung Next��Ͷ��Ŀǰ��̼�����ֻ��г���δ���ߡ�Goddess Nature Token (GNT)���ǵ�һ��������ҡ�

���һ���װ���̣�

- ������һ�̼����

���ж�̼���ö�Ƚ��д��һ���������ͨ�� Flowcarbon ��վ�ϵı����ύ�ġ��ύ���һ������Flowcarbon����ָ����ע�������ʵ��Ϣ��һ���˻�������Ȩ����Ŀ���ͺ��Ŵ������õ�ȷ�ϣ�̼���þͻ�ת�Ƶ��Ʋ���������Ŀ��ʵ�壨SPV����һ�����ε���Ϣ����֤���������ñ�����SPV��һ���µ�ʵ����Լ�ͱ�������

- �˳���Retirement��

���ҳ���������Flowcarbon��������˳�����ָ�������˳����������⽫���ٴ��ҳ����˵������������˳���˳��Ĵ����ں�ͬ�������ۻ���ֱ�����dz���һ��������������С��һ���ﵽ��ֵ���Ʋ�����SPV�ͻ��ڻ���ע������˳�̼���á�

- ���

�����ָ���ҳ����˽���GCO2���Ҷһ���ʵ�ʵ��������õĹ��̡����ҳ�����ͨ����Flowcarbon�ύ������������س�����������Flowcarbon��ȷ�����������ʵ���ע�����ӵ��һ���˻���Ȼ��GCO2���ұ�GCO2���ܺ�Լ���٣�Ȼ��ʵ��̼���ö���Ʋ�����SPVת�Ƶ�����ʵ����˻���

���ʱ��2%�ı����á����һ��GCO2������Ҫ�����100��GCO2�����ǽ��յ�98������̼���ö�ȡ�

- ������

����ʹ��Flowcarbon��dApp��GCO2���Ҵ���һ����������Ի�ȡ������ҡ����������һ��һ�ķ�ʽ���У����GCO2���ҳ����˽�50��GCO2����һ��������������յ�50�������������Ϊ�ر����������ּ���ṩ�����ԣ�����û�����ֱ�ӹ���������ҡ��������ͬ�����˳�������ء�

Э�����룺

��������˳�����ع��ܶ�����صĶ�̬���ã�������ݵ�̼�����ж���ʱ��ϳ���̼�����ж�����������Ϊ�˼����ɵ�̼���ö�ȵ��˳�����̬������ͨ�� ���ؿۣ�rake back�� ����ͬʵ�ֵġ�������һ�����ܱ�����ʱ����ͬ�����û��˻�ִ�иù��ܣ��ؿۺ�ͬ�����������õĶ���Ӧ�ñ��ͻظ������ߡ�����˵����������15%�����Sarah����100��������ҽ���2020���GCO2������Һ�Լ���Զ��ڷ����˻�����ȡ15GCO2��85GCO2�������͵��ؿۺ�Լ���ؿۺ�Լ���������ڷ���ʵ�����������2020����һ����Խ��µ���ݣ�ʵ�ʷ�����10%����ˣ�����������£��ؿۺ�ͬ���ӷ�������ȡ5GCO2������90GCO2�ͻظ�Sarah��

Э�����ƣ�Flowcarbon�ṩ��˫���š������� GCO2 ���������¶һ�Ϊ����̼���á�

Э����գ�ͨ��̼����ת�Ƶ�SPV����������ʵ�����Ͻ��ף�δ������ʵ��̼���ô��һ���

��3��PERL.eco

PERL.eco��Perlin��������Ŀ��רע�ڽ���ʵ�����������̬�ʲ��������������������õ��ʲ�֮һ�Ǵ��һ���̼���á�Ŀǰ����Ʒ��δ��ʽ���ߡ�

���һ���װ���̣�

PERL.eco ����ȫ�ܼ�ܵ�̼������ ACX ����Ӫ�� AirCarbon Group ���������� PERL.eco ̼������ (PCX)����PERL.ecoֱ�Ӵӹ�Ӧ��̼��Ŀ�ͺ�����鴦��õ�PFC��PERL.eco Future Carbon����PERL.eco��˵ĸ�����̼��Ŀ�Ĵ��һ�̼���ã���Щ��Ŀ��δ���У�����������̼�ʲ�����PCX�Ͻ������۽��ס�

Э����״������$PERL������Binance��������ý��ע�ȵͣ���Ŀ��չ������Ƥ�鳬��1��δ���¡��ƻ���2023��Q3����PFC�Ե���������PERL.eco Carbon Exchange (PCX) ����ԭ�ͷ�����2023Q4 PCX Alpha�汾������2024����PCX Beta�汾��

���ҹ��ܣ�

$PERL��PERL.eco���������ҡ�PERL��ȷ��������ϵ�������㷺��������������Լ��ٽ������еľ��ü�ֵ�������淢���Źؼ����á�PERL �����߿��ԶԸ÷���ģʽ�ͷ����Լ�������Ҫ���߽���ͶƱ��ͨ�������������û����Եõ�̼���ÿ�Ͷ�Ľ����������������ǵ��ŷš�

Э�����ƣ����ܼ�ܵ�̼�������������ͷ��գ�

Э����գ�PERL.eco����Ϊ���ƾ����̵Ľ�ɫ�������˱���ع�ȣ���δ��������������ԡ�

��

���µ�̼�����г�������ȱ�ټ۸��֡������Բ�г����Ȳ�����⡣Web3̼������Ŀ������ͨ��̼���õĴ��һ��Խ������׳أ�Ϊ̼���ý����ṩ���õ������ԡ�

��Web3̼������Ŀ�����Ź�����ǿ�����Ŷȵ͵����⣬������̼������ԭ����ע�ᴦ����Ŀ����ݵ�Ӱ�죬�۸�һ�£�����ʵ��������ͬ�ʻ����һ���������һ���������ݵ�ToucanĿǰֻ֧������̼����ָ̼�����ң�ͨ����ɸѡ������Ѻ��FlowcarbonĿǰֻ�ƻ��ṩһ��������ң�����������Ҫ������̼���ý������̽�Ϊ���ӣ����ƹ�һЩ�ɶ����ķ�����ʵ������ģ���Verra��Gold Standard�����Ļ��ĺ˲������Verra����ȷ��ʾĿǰ��֧��̼���ô��һ������������������ںܶ��ı䴫ͳ̼���ý����г����ڵ����⣬������߿��Ŷȡ���ǿ�г�ͳһ���������ϻ��нϳ���·Ҫ�ߡ�

4.8 ��ֱ����

����������ʵ�����ʲ����ԵĶ��������ʲ����һ���ʵ�ָ���Ҫһ��ר������������������û�����������1. ��ǿ�İ�ȫ�Ժ���˽�ԣ�2. ����ݵIJ����������ṩSDK�ȹ��ߣ�3. ���ұ��Ķ������Ϳɲ����ԣ�4. ������Ҫ�����������ɼ�ܺͺϹ��������ϵ��

�ڴ��ұ��ϣ�����̫����ERC-20���Ͽ������з����Դ���ʵ�ֻ��ա��ɷݹ��������ݹ�������������������Ȩ�ȵ���Ϊ����Ϊ�ʲ��Ĺ��������˸�����Ѷȡ����ԣ����еĹ�����ʵ�����н����г����ʲ������ĸ��Ӳ�������Ҫ�µĹ��������µĴ��ұ���

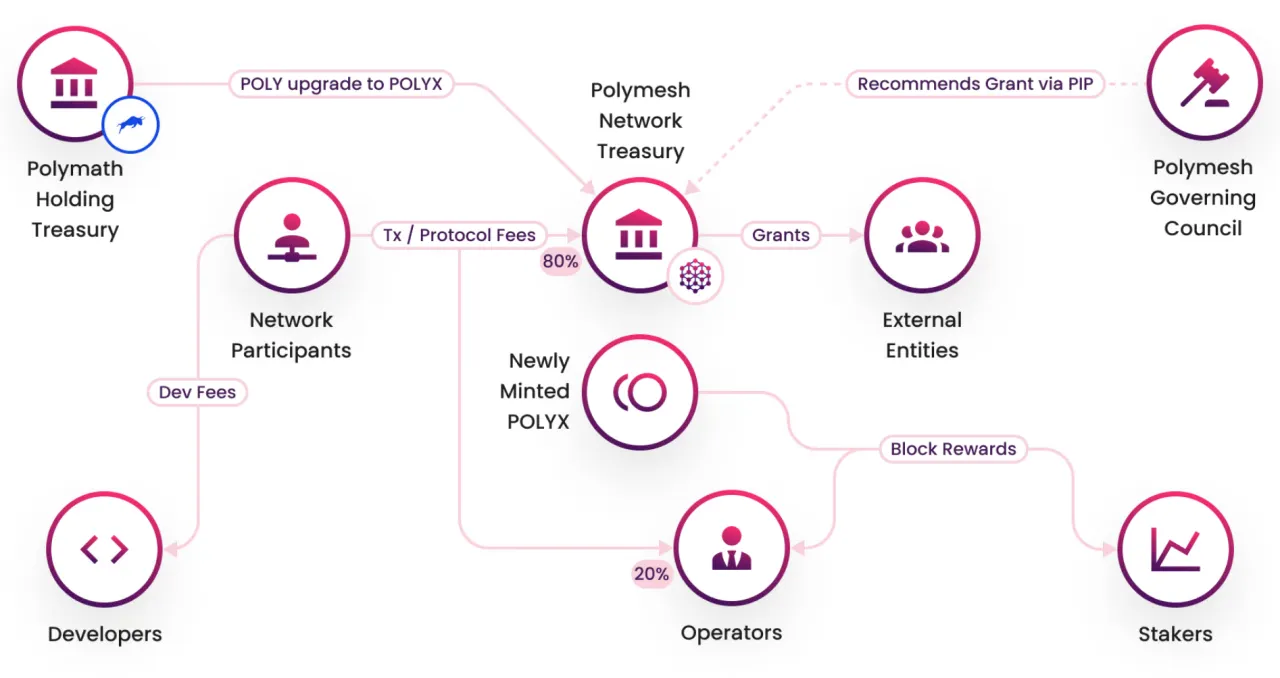

��1��Polymesh

Polymesh��һ��רΪ֤ȯ�ʹ��ҵ��ܼ���ʲ�����������Ļ�����Layer1����������ͨ��ֵ9000����Ԫ���Ұ�������������Ϊ��ڵ�֮һ��Polymesh��һ������������������������Polkadot����������Ȩ��֤��(NPoS)��ʶģ������ȷ����Ľ�ɫ������ͼ�����ʩ�����ϴ��ұ��յ�ERC-1400�������ṩ�˸���Ĺ����ԺͰ�ȫ�ԣ��Է��������ʲ��ķ��к�����

Polymesh�����Ŷ�ӵ�н��ڡ��Ƽ������ɱ�����������˶����� Polymath ������һ����ȫ����ƽ̨�ʹ�ͷ ERC�C1400 �ľ��顣�Ŷӳ�Ա�������Ŷ���Ϣ����https://polymesh.network/team#��

��Ŀ����/�ص�

- Ϊ��ܶ��裺���ڼ�ܵ����ƣ���̫���������ɵĹ������ܺ������� RWA �ʲ��Ľ��ף����רΪ RWA �����Ĵ�ֱӦ����Ӧ�˶�����

- ���ȱ�֤�����еķ��з���Ͷ���ߡ���Ѻ�ߺͽڵ���Ӫ�̵ȶ���Ҫ���������֤���̣����ͻ�����Ҫ���о�ְ���顣�ر��ǽڵ���Ӫ�̣������Ǿ����ɵ�ִҵ����ʵ�塣������������簲ȫ�ԡ����Ͻ��������ݵ���֪����ʵ����ʵ�塣���н����ɻ�����ɵ�ʵ����Ȩ��

- ��ֹӲ�ֲ棺�ֲ�����ʵ���ʲ����һ�����ش�ķ��ɺ�˰�����⣬POLYX����ҵ��������ģʽ�ž���Ӳ�ֲ�IJ�����

- �����ԣ�Polymesh �����һ����ȫ���ʲ�����Э�飬����ʵ�ֻ����ʲ��ķ��к�ת�ơ�������ʵ�����г������߶�ͷ��ͽ��İ���Ҫ��

- ��ʱ���㣺�̳���Polkadot��GRANDPA finality gadget���������������֤Ҫ�Ϲ�����֤����Ӳ�ֲ�ʹPolymesh�Ľ����Լ�ʱ���㡣

���ҹ��ܣ�

$POLYX��ԭ�����ҡ�������ʿ���ڼ�ܻ���FINMA����ʿ�����г���ܾ֣���ָ�������ոù����ɣ��ñ��ֹ���ΪЧ�ô��ҡ�POLYX����������ͨ����Ѻ��������ȫ���Լ���������֤ȯ�ʹ��ҡ�

���ҵ�ͨ����Ϊ10.12%���Ƚ�������

��̬ϵͳ��

Polymesh��̬ϵͳ�����в����߰������ܻ��ҽ���ƽ̨�����һ��������������(Polymath)�Լ�ӵ���൱��ģ֤ȯ�ʹ���Ͷ����ϵĹ�˾(RedSwan)��Polymesh Associationּ��ͨ�������ƻ��ٽ���һ����չ��

- �����ƻ���������Polymesh�д��Դ���ܵĸ��˺���ҵ��

- ��̬ϵͳ��չ����������ӵ�м���Polymesh��Դ��������ҵ��

Ŀǰ����Ҫ��̬������

- Tokenise�C ��һ�������ʲ��� CSD�����ͺͽ����� �� ѡ����� Polymesh �����������ʩ���ѿ�ʼ���������ʲ�

- DigiShares �� �� һ���ױ���һ�ƽ̨ �� �� ��Ϊ��һ������ Polymesh �� Polymesh ��̬ϵͳ��չ���������

- Stably�C һ�ҷ��ϼ��Ҫ����ȶ��һ�����ʩ�ṩ�̺� USDS ���ҵĴ����� �� ����Ŭ���� Polymesh ���Ƴ���һ���ȶ���

- ABC Tokens �� �� һ�Ҵ��һ��ķ��ز��ṩ�� �� �� ʹ�� Polymesh ��Ͷ�����ṩ��ɢ����ҵ���ز�

-- ����ʱ�䣺2023/11/24 3:52:00

--

�ʲ����һ�ʵ�ֻ��ƣ�

- ���ð�ȫ����

�������������ð�ȫ�����Ա�ʾ�����������ʲ����� Polymesh �ϣ���������Э��㴴���ģ�����������Ϊÿ����ȫ�����������ܺ�Լ������ʹ�û����ı�����Ժ� Polymesh SDK ��Ϊ��Ҫ��ȫ���뷽���ķ�����ʹ�����ƻ�ƽ̨�����������ơ�

- �趨�Ϲ����

ʹ�� Polymesh �ĺϹ�����������������Ȩ��ת�ù���ȷ������ǿ��ִ��ת�����ƣ��������Ĵ��ҷ��ϼ��Ҫ������ KYC/AML Ҫ���Լ�֤ȯ���档

- ���ҷַ�

һ���������Ĵ��ң��������Ƿ������йɶ��������������˻���ͬʱִ�и��㷺�ĺϹ�Ҫ���ݶ���������������ķ�ʽ���ö��ۣ����������Ҫ��ָ���ϸ�ı�������ȫ�ɿ��ķ�ʽ�������ϡ�

- ������˾��Ϊ

������ִ�й�˾�ж����Խ�����桢���顢�ʱ������ͶƱ��������⡣������ֻ������һЩϸ�ڡ�������������ȷ��Ȩ�������ż�¼���ڡ������ʱ��������Ҫ�����¼�¼��

��Ŀ��״��

Ŀǰ���Ѿ���3.8K���˻���357Mö$POLYX��������Ѻ��ռ�ܷ�������47.7%��43���ڵ���Ӫ�̡�����ÿ�ս�������2K~11M $POLYX���ȡ���4��20���ڼ䣬���ڱҰ�������Ϊ��ڵ���Ӫ�̣�����ת�����ﵽ138M��

��δ����Polymesh�������ܺ�Լ���ܣ�������defiӦ�á�NFT֧�ֵȡ�

��Ŀ���ۣ�

�Ӽ�����˵��Polymesh������polkadot�Ŀ�����ܣ�����������ƽ�������̳���substract�İ�ȫ�Ժͼ�����Խ�ԡ�����̬��չ�Ͽ���Polymesh�ṩ���ܹ������趨�����Ϸ���RWA���һ��ķ��к������ߣ���������ʲ����һ�������RWA���һ��ṩ��һ�ֻ�������������������������յ㣺��1��������֤ȷ����һ�������ȺͰ�ȫ�ԣ�����һ����������Ҫ�����ױ��շ�������2���������������߽����ǹؼ�������Ҫ����ĺ�����

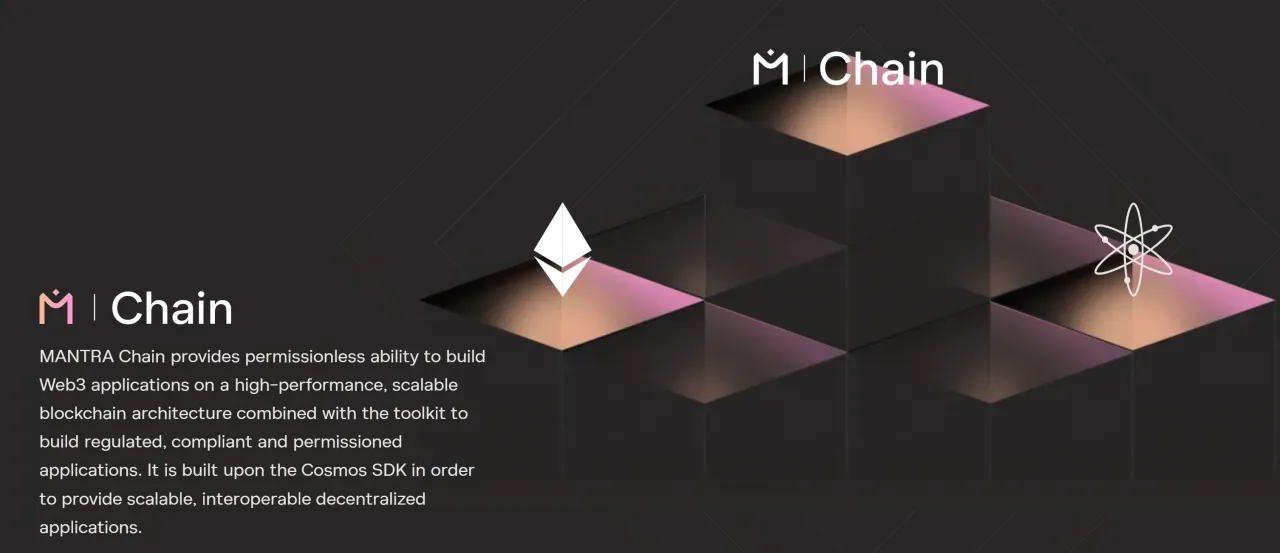

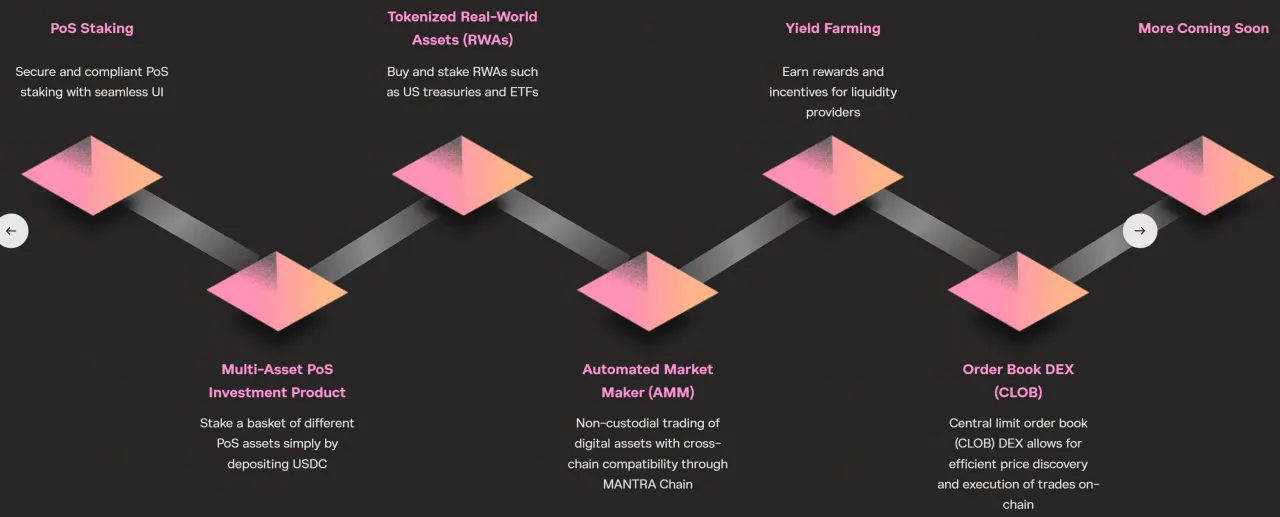

��2��MANTRA Chain

MANTRA��ԭMANTRA DAO��������2020�꣬����MANTRA��̬ϵ Omniverse��һ���֣���������MANTRA Nodes��MANTRA Finance����Ŀ��ͨ��ֵԼ1900����Ԫ��MANTRA Chain ��һ������ Cosmos SDK ������ L1 ��������ּ�ڳ�Ϊһ����ҵ֮���Э�������磬������ҵ��������Ա������ NFT����Ϸ��Ԫ���浽�Ϲ�� DEX ���κ�Ӧ�ó���MANTRA Chain����ͨ��IBC����ʵ����Cosmos������̬�Ļ�������Ҳ��EVM�����ݡ�

MANTRA��Ŀ��ԽRWA����۸���ۼ�����1�Σ���ҪͶ�ʷ���LD Capital��ˮ���ʱ���GenBlock Capital �ȡ�

��Ŀ����/�ص㣺

- ǿ�������ϵͳ��MANTRA Chain����ǿ���ȥ���Ļ����� (DID) ģ������������ KYC �� AML ����ģ�������ڿ���������ǿ�����ܺ���̬ϵ�IJ�Ʒ��

- ��������̬��ϵ������MANTRA FinanceΪ���ߣ���չ�˽ڵ㡢DAO��֯����������ʩ��

���ҹ��ܣ�

$OM��OMniverse��ԭ�����ң��书�ܰ���������������Ѻ��DAO���Ҵ�ȡ/��Ͷ������MANTRA Chain��ԭ������$AUM�����Ƴ���

��̬ϵͳ����״��

MANTRA Chain �ϵĵ�һ�� dApp �� MANTRA Finance����Ŀ���dz�Ϊһ��ȫ���ܵ� DeFi ƽ̨���� DeFi ���ٶȺ����ȴ��������� TradFi ���磬�����û����С����� RWA ���ҡ�

Ŀǰ���Ƴ���һЩ���ڼ��ܻ��ҵ�������DeFi��Ʒ������Ƴ������۶����� (CLOB) DEX�������ṩ���ڹ��ܺʹ�ͳ���ڲ�Ʒ����ծ��Ʊ��������ʵ�����ʲ� (RWA)������Щ��Ʒ�ɹ��Ƴ���MANTRA Finance����ͨ���ṩ������Ʒ��������ȥ���Ļ������� (DEX) ��Ʒ��

��Ŀ���ۣ�

MANTRA��Ŀ����2020�꣬��ʱ����Polkadot����������û�еõ��ܺõķ�չ����Ŀ·��Ҳ��������ش�仯����Ʒ��չ������Ŀǰû�п������RWA��Ʒ���Ƴ�������Ӧ�������ҵ�ͻ������Ľ��������

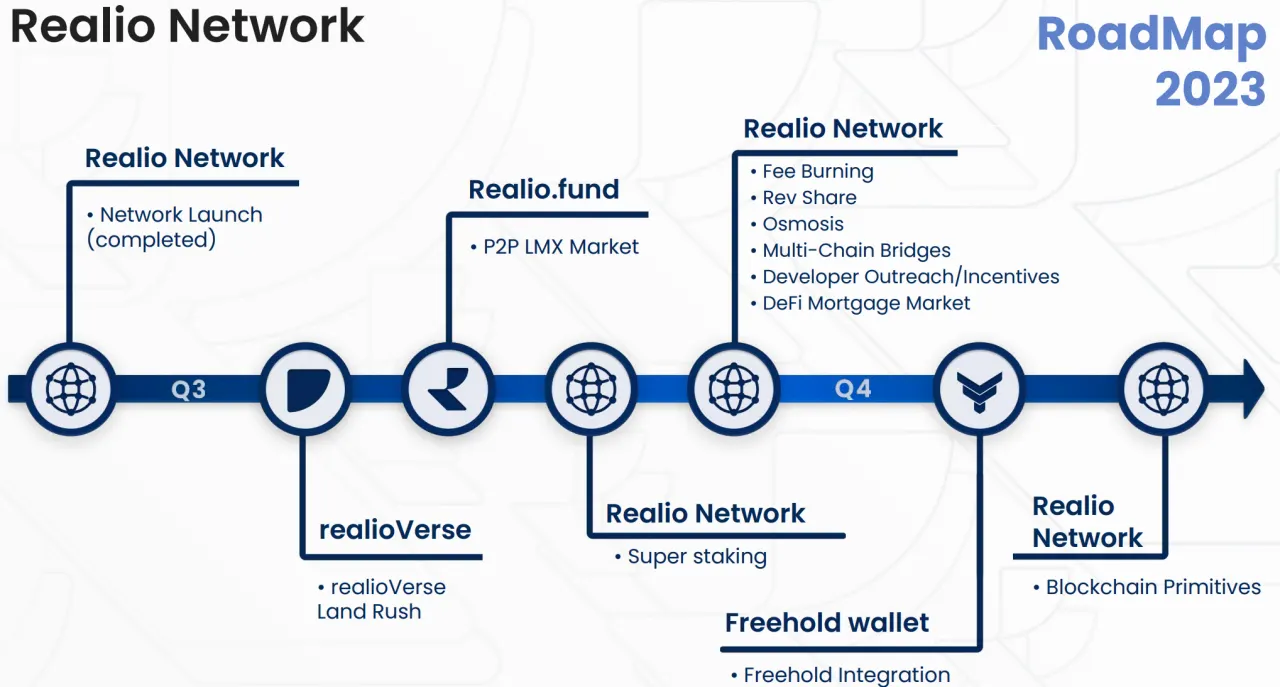

��3��Realio Network

Realio Network ǰ����һ��רע�ڷ��ز�˽ļ��ȨͶ�ʵĶ˶Զ������ʲ����к� P2P ����ƽ̨���ܲ�λ��ŦԼ��������2018�ꡣĿǰ��Realio�������Լ���L1���������磬����Cosmos SDK������������4�����ߡ�Realioƽ̨���������������ṩһϵ�з��������һ������ֻ��ʲ����кͶ����г����ף��ṩӦ�ó������ realioVerse �ͼ����Ƴ��� Freehold Ǯ����δ���������Ƿ��ز��������漰֤ȯ��

Realio��ƽ̨Ҳ�����ṩ���� KYC/AML �Ϲ桢Ͷ������֤��Ͷ���߹������ߣ���Щ����ҲΪ�������������ṩ����ʹ���ʲ����ֻ����������ڳO�ʽ�������Ϊ����Ҫ����SEC�Ϲ�Ҫ��

�Ŷӳ�Ա��Ϣ�������������ںͷ��ز�������ʡ�

��Ŀ����/�ص㣺

- ��ȫ�Ա�֤��Realio �Ķ��ع���֮һ�Ƿֲ�ʽ��Կ����ϵͳ������ȷ����ȫ����Ѻ��֤�ߺ�ί���ˡ�ͨ����$RIO��$RST���������ǵĹ���������ǵ����齱���ݶ

- �Ϲ��ԣ����д��ҷ�����Ҫ����SEC�Ϲ�Ҫ��

��̬���裺

Ŀǰ��Realio Network���������ߣ���Realio��ԭ������$RIO��$RST���ѷ��У���Ŀ��Ҳ������Realio Platform Wallet��Realio.fundͶ��ƽ̨��

- Realio Platform Wallet

Realio Ǯ����һ�����йܵĶ���Ǯ����Ŀǰ֧�ֱ��رҡ���̫����Algorand��Stellar��Raven �� Fusion��������Щ�����ϵ��κ��ʲ���֧�ָ������ڿ���������������Ǯ���Ƿ��й�Ǯ��������˽Կ�Ĵ洢�ͽ���ǩ����Ҳ�����Ƴ�����DeFi����̬�Ĺ��ܡ�

- Realio.fund

P2P��Ͷ��ƽ̨���ṩ������ʵʱ�Ĵ��ҷ��й��ߡ�ȫ�Զ��Ϲ����̹��ܣ�Ͷ�ʿ���ʹ���ֽ����Realio֧�ֵļ��ܻ��ҡ�

���ҹ��ܣ�

�������������ԭ��˫����Ȩ��֤��ģʽ��$RIO��$RST������������Ѻ����������Կ�����ȹ��ܡ�

$RST��Realio��2020����Algorand�������У����ڹ�Ȩ���ң��������Ǽ���ƽ̨������ά���ߡ�$RST��Ϊ Algorand ���ʲ� (ASA) �����ۣ��������������ṩ֧�ֵ���������ƽ̨���� (�� RealioX) �����ԡ�RST ���ҽ����� Regulation D ���� 506 © �� Regulation S ���ⷨ����ȫ��ǹ������ۡ�Ŀǰ�������������г�������$RST��һ�ֻ������֤ȯ������ƽ̨������䣬Ҳ���Ե�Ѻ��Realio Network��ȡ��֤�߽��������Ӧ��5000��ͨ��Ԥ�ۺ�realio.fundƽ̨�ϵ�Security Token Offering��Ʒ���ۡ�

$RIO��Realio Network��ԭ��gas��ʵ�ô��ң��������У�Ŀǰ����̫����Algorand��Stellar�����Ϸ��У�û��Ԥ�ڣ�����ͨ����֤�����齱�����������ڿ����Ӧ��Ϊ7500����ͨ��ֵԼΪ 100 ����Ԫ��������OKX��MEXC��ÿ�ս�������3�C5���������ǣ�Լ100��400������

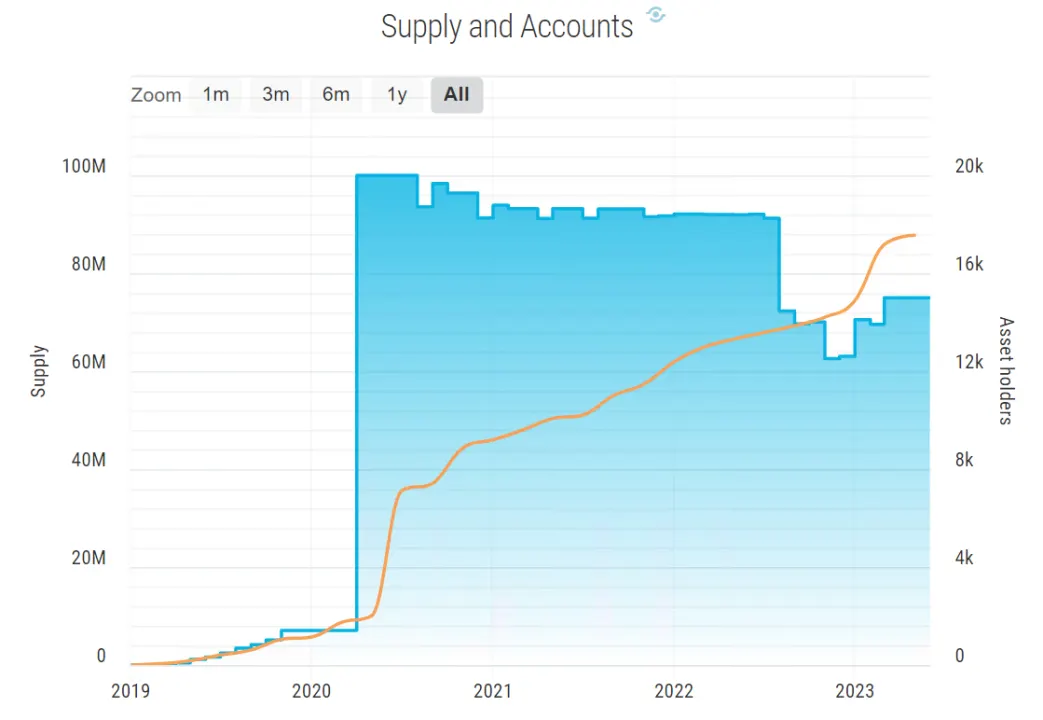

��Ŀ��״��

Ŀǰƽ̨����רע�ڼ��ܻ��ҽ��ס�ͬʱ��Ҳ�Ƴ���һ�������BTC��̬���������ڿ����$LMX�����ҳ�����Ҳ���Բ�������DeFi��̬��������stETH��Twi��˿��29.7K��

Alpha���������ߣ�Ŀǰ���ſ�������Ѻ���ܡ�����Realio��Ŀ·��ͼ����2023 Q3��������realioVerse�������ֵز���Ŀ������֮�Ϲ���Land Bank,��ҿ����������ء����췿�ݡ�Ǯ�ȡ�

��Ŀ���ۣ�

��Ŀ���������ڽΣ��������Ŷ���2018����Ѿ������������˷��д��ң���û�н����κ���RWA�ز���صĴ��һ���Ŀ��δ����չ���Dz��ö�֪�����������������̬��û���κ��µļ�������Ӫ���㣬���ں��ѿ������κε����ơ�

��

��Ȼ��̫����̬���Ӵ����дֵ�RWA��ĿҲ�ǹ�������̫������֮�ϡ�������̫��������ȫ�ʺ�RWA�����ķ�չ�������ڵ�Ŀ�����ԡ��������ܲ���ȡ������Ǹ��ֲ�ͬ����ʵ�ʲ���Ҫ�ڴ��ұ������ܺ�Լ��ʵ�֣�����Ҫһ��ȫ�µĻ�������֧�֣�������ɱ���ԡ�����֤���Լ��������м����ϵ���ص㡣Ŀǰ����RWA�Ĵ�ֱ���������ǵ�����������Ŀǰ����������չ�����������û��Ϳ����߲��룬�����ײ㻹�ǻ������й�����������������Polkadot��Cosmos�����еĹ�����������ƺ��Ѿ��ö��������û�������Ҫ�ϲ�Ӧ�õļӳ֡�

5. �����ľ�ͷ����������

�������ĸ����İ�������ҷ�չʱ���빫���������£����������ϸ����������ϵ�����û���˵��û�вƸ�ЧӦ���ƺ����ų��ڼ�������֮�⡣��������ָ��������֯�������ͬ�����������������ÿ����֯���������һ�������ڵ㣬��ͬ��¼�������ݣ�����ֻ����Щ��֯������ܹ����������е����ݽ��ж�д�ͷ��ͽ��ס�֪������������Ŀ�г����˱���Hyperledger�����������������磨BSN����

�����������¼����ص㣺��1��������ȥ���Ļ����������ڵ�ͨ���ж�Ӧ��ʵ�������ֻ�еõ����˵������ܼ�����˳�ϵͳ���ڵ��������ޣ����ݲ���Ĭ�Ϲ���������֤�������ܺ�Լ�����������ɣ���2���ɿ��Խ�ǿ��������������Ϣһ���γɽ����ɴ۸ģ�������������ֻҪ���л����еĴִ�ɹ�ʶ�����ɽ��������ݽ��и��ģ���3�������ٶȿ죬�ڵ㲻�࣬��ɹ�ʶ���ס�

����������Щ�ص㶼����ָ����RWA�����Ĵ�ֱ���������Ƿ�����������RWA�����Ľ�֣����Dz�����ô��Ϊ��1. ������ҵ�ķ�չ�벻��ȥ���Ļ��Ϳ����ԣ����������������Ƹ�ЧӦ��ֻ����Ϊ�����ֶΣ���������Ͷ���ߺͻ����볡��2. RWA�����ķ�չ�������ںϹ滯�Ͱ������ϣ�ȷʵ������������һЩ��������������Ȩ�����ڼ��У���ʵ��������������������Ҳ�ʹ�����һ���IJ����ԣ�3. ���������ֵ����ƿ���Ӧ����ʵ���ʲ������Ĺ����У�ĿǰҲȷʵ�кܶ��������������Ƶ����飬��Ч�����ã����Ի�����Ҫ�����ײ�����

-- ����ʱ�䣺2023/11/24 3:52:00

--

6. ��������ս

RWA�г�Ԥ����2025��ﵽ5����Ԫ���ڻ�����������һ���о������ж�RWA�����������������Ϊ���Ǵ�����������ҵ������ʮ������Ԫ�г���ɱ��ﵡ�BCG����ʿ����ѯ��˾��һ��ͳ��������ʾ��Ԥ�Ƶ� 2030 ��RWA�������ܻ�ﵽ 16 ������Ԫ�������ģ��RWA���������ľ�DZ�������������ӵġ����ǣ����ļ�����ҵ���ڵ��ڣ�������ֵ��û�г���Apple��˾����һ����ҵƵ���ܵ�������ܵĴ����������ҵ���������ڽΣ�Ҫʵ����ʮ���ڵ��г���ģ����ҵ����Ҫ�ܳ�һ��ʱ�䡣

�ݹ�RWA�����ķ�չ���������Ƕ������ơ�

����״�Ͽ���RWA��Ŀ�ձ����������Բ�����ɱ��ߡ�������̸��ӵ����⡣��Ŀ����û�н���������⣬���紫ͳ���ڸ�Ч����ЩЭ�鱾��ֻ�м����û�����ԭ�����ҹ�ֵȴ�ܸߡ�

����Ŀ�����Ͽ�������࣬��ͷ��Э��ҵ��Χ���ھ�������Ҫ���ǻ����ȶ��ҵ����ý������Ŀ����Щ��Ŀ���ո����������Э�飬Ҳ��δ�����ð������ʲ��������ϣ���ʹRWA������չ���ھ��ޡ�����֤ȯ��ծȯ��ʵ���ʲ��Ľ��Э�鲢δ�нϴ�ķ�չ��

���û���Ϊ�Ͽ���RWA��Ŀ��������ţ���������û���ʵ��Ͷ������������RWA��Ŀ�����ĸ����档��������DeFi�ĵ������Ѿ�������Ͷ���ߣ�����ծ�������ܹ��ﵽ5%�������ܶ����Ļ����Ʋ�Ʒ����Ͷ����ծ���ɣ���ʹ����ծ�����RWA��Ŀ�ܻ�û�ӭ����һ��������ҵ����ţ�У���ЩRWA��Ŀ�������Ƿ����ձ��������DeFiЭ�飿

����RWA���������Ÿ���ԭ���ǣ����۴Ӽ������������ϲ�δ������¼������⣺

��1�� ��ܲ�ȷ����

�����RWA�������ٵ�������ѣ����IJ�ȷ�����������������棺

- ������ҵ���ɵIJ����ƣ������ǶԴ�������Ʒ����֤ȯ��Ȼδ�¶��ۡ���Ŀǰ�����������ر�֮������м��ܻ��Ҷ��ᱻ��Ϊ֤ȯ������ʲ������з��������г����������Ϻ�Լ�������ڵ㶼��Ҫ�ܵ���ܡ�Ϊ��������м����ϵ��RWA��Ŀ�ֶ�����û�����KYC/ AML���̡�

- ��ʵ�ʲ����ܵ������Ƶġ�RWA �ĺ����������û��ƣ��ٳ�ȫ������ͨ�Ĺؼ�������������ͨ�õķ�����ͬʱ��ط�����Ӧ�߱�ǿ��ִ�е���������Ŀǰ������RWA �ںϹ��ϵ��������Ǻܴ�Ҳ��һС���ּ����Ѻõ������Ϊ�Ե㣬������ۺ��¼��¡�

��2�� ���ݽ������

����KYC/AML���̣�RWA��Ŀ��Ҫ���������Ļ�ʵ��������ϸ��������֤�����У��ز���ĿTangible��SPV����ʵ����Ϊ��ʵ��·�������ֻ�����Ŀ���е���֤�������ֿ����γ̶Ȳ��ö�֪��Ŀǰ MAPLE��TrueFi �Ȳ���˽���Ŵ��Ѿ������˻�������������Щ���⣬ؽ����������ºϹ����ȥ�����������ݺ�����ʵ��Ĺ����������صģ����з��ɷ�������ơ����ܻ���Ҫ���ݺ����ݵ���˽����������������Ϻ��������ݵĽ�������ȵ����ķ��ɺͼ���֧�֡�

��3�� ȥ���Ļ������Ļ���ƽ��

�����������ĺ����ص�����ȥ���Ļ�����RWA��Ŀ���Ҫ�����飬���ɱ���Ҫ�ڸ����ڲ������Ļ��ֶΣ������ʲ�������̡���ֱ�����ڵ㡢�û��ʸ����ȵȣ������ܶ����̶�������Ŀ���Լ�ִ�У������������ܺ�Լ���˿���¥��RWA�����ķ�����Ҫȥ���Ļ��ļӳ֣�������ϣ���������Ŀ�����������������Խ���������Ļ������⣬���Բ���ABS��������

��4�������ʲ��Ĺ�ֵ�����㡢�����Ȼ���

�����ʲ��۸�������ʵ���ʲ����г������Թ��ƣ���Ȼ��һЩ��վ���ṩ�����г��۸������ʵ�۸�ֻ�����г��ɽ��ϲ������֡��ʲ��Ĺ�ֵҲ����������м����Ӱ�죬���⣬�����ڵ�ѺƷ���������� ERC-20 ���ң�������Щ�ʲ����ջش����˵��ʱ����ʹ�ü��ܵ�ѺƷ�Ĵ���Ҫ�鷳�ö࣬�ܶ�˽���Ŵ��Ѿ������˻��������һЩ�ʲ���������Ҳ������ս����Щ���ܿ����ʵ���ʲ�������˭���ܣ���������Ʒ�ͷ�������Щ������Ū���֮ǰ������ȡ���û������Ρ�

�������ⶼ����ҪRWA����������ʩ�����ƣ��������һ����̵Ļ�����ʩ�����ֵ�ѺƷ������ʩ���й�ƽ̨�ȵȡ���Ȼ��ͨ��ͳ���ںͼ��ܽ��ڵ������ܴ����ż�����ҵ���Ϸ�չ���и����RWA��Ŀ���ֲ�̽��Ϊweb3��������м�ֵ���ʲ������ǻῴ��������õĽ��������RWA��������ϣ����Ϊ��һ��ţ�е����¡�

�����

- https://mp.weixin.qq.com/s/hJguFEU9r1cL1O49600dDQ

- https://mp.weixin.qq.com/s/ADHl__hVvrcsqZooc2iMZw

- https://research.binance.com/en/analysis/real-world-assets

- https://icg.citi.com/icghome/what-we-think/citigps/insights/money-tokens-and-games

- https://en.wikipedia.org/wiki/Carbon_offsets_and_credits

- https://docs.toucan.earth/

- https://docs.flowcarbon.com/introduction/context

- https://docs.perl.eco/

���ڻ���о�Ժ

���������Ӧ���о�Ժ����ơ�����о�Ժ����������2016��4�£���2018��3���� ������ȫ����չ��������������о���̽�����Է�����������Ϊ�о�������Լ��������������о��������ƶ���������ҵӦ����ء��ٽ���������ҵ��̬�Ż�Ϊ�о�Ŀ�꣬��Ҫ�о����ݰ����������������ҵ���ơ�����·����Ӧ�ô��¡�ģʽ̽���ȡ� ���Ź��桢�Ͻ������µ�ԭ����о�Ժ��ͨ��������ʽ����������ҵ����У�Ȼ�����չ�㷺������ĺ����������������������ҵ�����о�ƽ̨��Ϊ��������ҵ��ʿ�ṩ��ʵ�����ۻ����������жϣ��ƶ�������������ҵ�Ľ������ɳ�����չ��

��������

1. ����������о�Ժ�뱾���������漰��ר���������������������κ�Ӱ�� ������ԡ������ԡ������ԵĹ�����ϵ��

2. �����������õ����ϼ����ݾ����ԺϹ�ܵ������ϼ����ݵij����Ա�����������о�Ժ��Ϊ�ɿ������Ѷ�����ʵ�ԡ�ȷ�Լ������Խ����˱�Ҫ�ĺ˲飬������������о�Ժ��������ʵ�ԡ�ȷ�Ի������������κα�֤��

3. ��������ݽ����ο��������еĽ��ۺ۵㲻������������ʲ����κ�Ͷ�ʽ��顣 ����������о�Ժ������ʹ�ñ��������ݶ����µ���ʧ�е��κ����Σ����Ƿ��ɷ�������ȷ�涨�� ���߲�Ӧ�����ݱ���������Ͷ�ʾ��ߣ�Ҳ��Ӧ���ݱ�����ɥʧ�����жϵ�������

4. �������������ϡ�������Ʋ����ӳ�о���Ա�ڶ��屾���浱�յ��жϣ�δ��������ҵ�仯��������Ѷ�ĸ��£����ڹ۵����жϸ��µĿ����ԡ�

5. �������Ȩ��Ϊ����������о�Ժ���У��������ñ��������ݣ���ע�������� ���������������ȸ�֪�����������ķ�Χ��ʹ�á� ���κ�����²��öԱ� ��������κ����ԭ������á�ɾ�ں��ġ�