- 炒邮网论坛 (http://bbs.cjiyou.net/index.asp)

-- 期货投资大家谈 (http://bbs.cjiyou.net/list.asp?boardid=20)

---- 80万吨滑准配额下发落实意味着什么? (http://bbs.cjiyou.net/dispbbs.asp?boardid=20&id=434661)

-- 发布时间:2018/6/15 15:37:00

-- 80万吨滑准配额下发落实意味着什么?

2018年06月15日 07:44 新浪财经综合

华瑞信息 郦振华

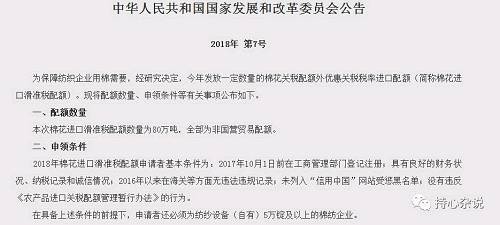

今天下午说了一阵子的滑准配额终于下发落地,不过数量上少了20万吨,只有80万吨,说法有两种,一种是省着点,剩下20万吨还可以后面调控;一种是政府也意识到当前外棉合适资源不多,所以少发点。当然为什么少发20万吨只有政府自己知道,我也不瞎猜。而这次的配额有个不同的地方,就是没有限定加工贸易还是一般贸易,由纺企自主选择,这个确实是笔者知道的第一次,于是配额下发以后,朋友圈还有各种行业群欢欣鼓舞,而不少朋友也来问怎么看这个问题,是不是利空出尽,这个我倒不好说,只想再梳理一下。

其实现在配额下发,只在于发与不发,不在于配额多少,因为谁也没底现在能进来多少棉花(17550, -325.00, -1.82%)。有两个原因,分两种情况看。第一种,这是自然年度配额,那么就是大概率没法延期,因为滑准配额据说无法延期至来年2月,那就只能进口现在到12月底前到港的棉花,本年度的棉花主要是澳棉,巴西棉,新年度的棉花是印度棉和少量美棉,澳棉虽然本年度增产明显,但基本过了订购期,当然后面估计还有少量的资源可以拓展,而巴西棉本身出口就不多,看中国的就更少,笔者初略估计两者加起来很难超过40-50万吨这个区间。剩下的配额怎么办?只能针对印度棉,因为印度是离中国最近的大量产棉出口国,新棉最早到港可以在11月份,美棉会有极少量在12月底之前到港,但几乎可以忽略。但一方面印度棉本身也面临大小年问题,去年据估计有600多万吨,消费接近540万吨,如果中国进口40-50万吨印度棉,那么下年度的印度棉基本上除了自用,没啥东西了,其他国家比方现在遭受干旱的巴基斯坦,还有印度边上的孟加拉等只能转向西非棉或者美棉,印度呢本身也经常出现前面卖的多,后面不够用的情况,那印度本身可能也要转向这两个。当然印度棉本身质量太差,特别是早期花,价格合适的情况下中国要不要买还是问题,何况价格也不会低。

第二种情况,就是按照现在配额申请流程,下发的是下年度的配额,当然这样以棉花年度的配额至少我印象中没见过,但假设是这样,那么只能买下年度的棉花,主要最好的就是美棉,因为澳棉本年度的过季了,下年度的得起码5月份以后,那中国多买80万吨美棉,又回到此前笔者一再提及的美棉本身状况,现在预售了105万吨了,再加上这80万吨,按照USDA的预估而言,产量剩下的也就是240万吨不到了,但现在未点价合约已经超过11万张,当然这些未点价合约不是都想点美棉的,但是如果对应的空单套住了,又不愿意点价,那就需要240多万吨资源才能交割了,而且现在明显被套住了,届时多头又可以肆无忌惮的重演本年度的剧本了。有人说未点价合约可以砍仓点掉啊,但是空单平掉价格也会涨啊,所以这个预期下,美棉怎么大跌?另外如果中美贸易摩擦,中国不买美棉买其他,能买谁的,其实基本上回到上面那个问题,就是多买点印度棉西非棉等资源,其他国家土耳其?巴基斯坦?乌兹别克斯坦?都自己用都不够,何况还有东南亚一堆国家嗷嗷待哺,那里去找新增资源来填中国这张新张开的口子。一旦中国多买点印度棉西非棉,其他国家只能多买点美棉,效果还是一样。

那资源不够怎么办?只能涨价,涨价就带来一个问题,如果国家直接国储采购,那反正买了不管,一波流,但是现在发配额,那买家不可能统一定价,而市场定价就看供需,价格上来了,现在预期已经兑现了很多,公告下来后美棉又回到93了,按照滑准清关裸价就已经在17200多了。如果再涨,先可以在与新疆棉合理溢价的情况下,压一压配额的灰色价格带,但很快纺企衡量之后还不如用新疆新棉,那么配额也就没人要,没人用了,这样一来,80万吨能完全用掉么?何况别忘了,今年的89.4万吨还没完全用完,明年还会发固定的89.4万吨。所以配额只有发不发一个问题,超过了一定额度就没有发多少的问题了,发一千万吨,实际用的也只有那么点。

既然进口资源到底增加多少不明确,那现在国内的供需到底是什么情况?其实先不考虑进口,新年度的期初库存大概率在250万-300万吨,新棉产量在550万吨可能较大,这么一算也就是800-850万吨,基本与需求一致,抛储200万吨,期末库存就是200万吨加上进口量,而这样一来国储只剩200万吨,其中一百万吨五级棉或者26mm以下棉花,其他的也是尾货,后年怎么办?况且200万吨加上进口如果100万吨,期末库存和今年也就差不多。如果进口150万吨,也就是350万吨,而且有没有想过这其中还有很多套保空单被套而被锁掉的资源,因为有这个预期在,价格肯定就有体现了。当然现在最大的问题还是短期的国储质量结构没有完全明确,另外就是1901合约两个年度的棉花都可以交仓单并且9-1价差已经足够移仓,所以这是短期的最大压力,所以这是短期的矛盾所在,大家多空吵个不可开交。

但如果换个思路来想配额这个问题,当年14年以后15-17年都是维持89.4万吨配额,为什么?因为要消化国储,降低国储库存,国储库存实在太多了,但现在开放了更多的配额,而且是在国外棉价这么高的情况下,符合国内外普遍认为要增发配额的预期,这说明啥?说明国储不用再降库存了,国储的地位开始转变,国储不再是太多了,而现在正好用,接下来呢?谁都知道,可能不够用。至少国储里面的好棉花是这样。而且今天有个朋友来问,为啥今天期货价格跌了,抛储折3128B均价反而涨了,这个均价涨了其实就是竞拍价涨了,为啥?因为近期投放的资源大部分很差,纺企根本不怎么想竞拍,所以剩下的相对较好的资源反而竞价提升了,这就是今天成交率低而价格提升的主要原因。

另外从行情本身来说,中期的震荡格局我之前也提了好几次了,主要在于近期国内的整体矛盾尚未激发,所以需要酝酿,另外从市场运行层面看,基本上牛市都是政策调控的利空下慢慢起来的,而熊市则很多时候都是在政策不断的利好支撑下不断下行的,就好像前面那么些年,棉花一路下跌,国家的收储,甚至到13000附近传言中棉等大企业收购棉花等等,但棉花最终还是滑向10000的深渊,而从市场多空来看,有分歧才有行情,没有空头多头怎么可能把行情做上去。所以综合看来,笔者依然觉得棉花长期看多的逻辑是确定的,后面的问题只是在于处理中短期的节奏而已。当然具体的东西大家自己看着办,千万别因为我的观点而怎么样,我大晚上赶在开盘前辛辛苦苦写出来,就是分享一个思路,但千万别把我当灯塔,我自己的前路都照不清楚。 其实说句诛心的话,看一件事情的本质,不是看主事者的表态,而是看主事者的行动,就好像大家嘴上多空纷乱,最终看的还是要看手头的单子是啥。国储这个问题也是,如果国储依然威慑仍在,资源充裕,国家近期新疆棉的挂牌比例就应该始终在高位,而不是降低,同时在这个不适合大量进外棉的时候也不应该是发配额而应该是增加抛储。所以从这个意义上来看,除非后面国家确定增量抛储,并且增量新疆棉抛储,否则国家确定下发配额的行为可以说是棉花中长期牛市的定音锤,后面只是中短期节奏的问题了。

来源:持心杂说

责任编辑:张瑶