这些年,甲醇供需表里的故事~

时至2017年年末,算一算自己也在甲醇圈里面混了7年,做甲醇的平衡表也做了7年,今年以来越来越多的听到一种声音,平衡表对期货行情的参考意义越来越不大了,很多人干脆就放弃了做平衡表。作为一个做了7年平衡表的老人来讲,今年的供需跟期价走势出现背离的情况比较突出,我也在经常反省自己是不是哪里数据统计得不对,哪里的计算有误,难道平衡表真的没有参考意义了吗?

眼下又至年末,我开始对今年整个行情的复盘,试图从中找出今年以来的思维的误区。首先说说我本人对于自己的平衡表供需差的解读。

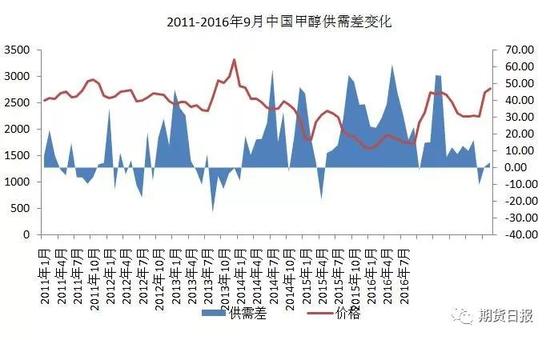

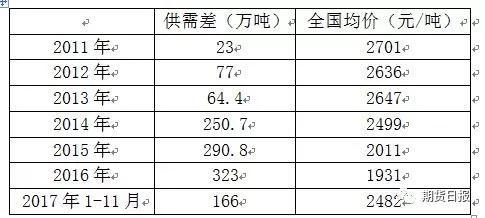

供需差是包含了新增产能(上下游)的库存量。先从大数上看一下11年到17年中国甲醇产业的发展,产能从3500多万吨增至目前的8000多万吨,增长了一倍多,下游甲醛产能增长了近60%,烯烃产能增长10倍,MTBE产能翻了两翻多。这么多新增产能的释放必然带动整个社会库存的大幅上涨,因此从常态的供需差上看,150万吨左右的供需差是合理的数值,超过这个值,现货价格大趋势上将呈现下跌趋势。

从长周期累积的供差及现货价格上看,2011年到2016年9月,中国的甲醇现货价格在大趋势上震荡下跌,供需差跟现货价格走势表现较强的对立性,这在很大程度上说明以往的的供需表并没有出现大的纰漏。

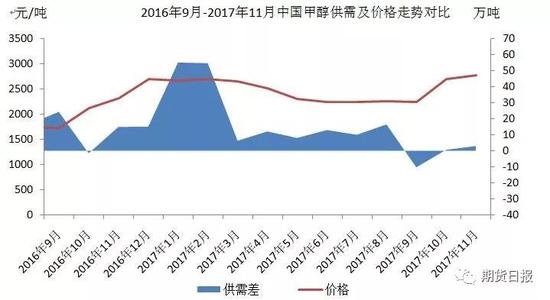

再看看从去年9月份到目前的供需差以及现货价格情况,供需差与现货价格的对立性也表现明显减弱。主要体现在去年11月份到今年2月份的上涨行情上。我重新回顾了下当时市场的重要事件,去年底的上涨行情,在很大程度上是由于9月份之前大家对于后期过度悲观,现货超卖过多,后期出现逼仓行为造成的。而今年的1-2月现货价格能够维持如此高位,很大程度上是因为外盘价格坚挺导致的。整个市场货物供应充足,使得这种行情并不能长期维持,因此现货价格在3月份开始陆续回调。从9月份开始供需差转为负数,10月份、11月份供需差基本为零,因此现货价格出现大幅上涨。综合上述,我认为这段时间的供需表以及现货价格走势也没有出现大的纰漏。

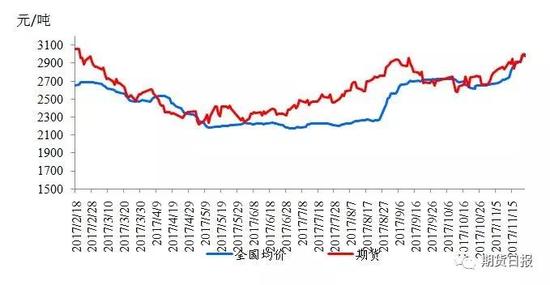

再看看现货价格与期价的对比。今年的期货价格与现货价格走势长周期上基本一致,短周出现一定的背离但很快就被修复。长周期上看,期价先于现货价格而动,出现背离时出现修复。期价从年初一路下跌到4月底,从供需的角度解读就是供应过剩造成的价格修复。5-8月份期价小幅上涨,主要受宏观过度悲观修复以及相关商品价格共振上涨影响从供需的角度去看,5-8月份供需差不大维持在10万左右,因此现货价格相对疲软。8月底到9月中旬,从供需差上看,9、10月份的现货市场供应是不足的,期价在8月底9月上旬出现大幅上涨是合理的,9月中下旬期价出现背离,价格下行对现货价格造成一定制约,随着库存陆续消耗,现货强势上涨,期价被动修复。自11月份以来,现货价格由10月底的的2770元/吨涨至目前的3170元/吨,涨幅14.4%,期价也由10月底的的2669涨至目前的2977涨幅11.5%。

综合上述,我仍旧坚持认为供需表对于行情的研究有着很重要的参考意义,供需差与现货价格以及期价在长周期上保持较高的对立性不容忽视。供需表对于行情的研判是重要指标,前面提到的市场交易行为、资金、宏观因素还有下游利润结构也是引发短周期行情的重要因素。

就当前的市场情况来看,供需层面上近期供应偏紧情况开始略有好转,周度供应差为2-3万吨,这个值相对于目前的整个体量以及当前的低库存结构来说不足以成为压缩骆驼的最后一根稻草。

后期供应端减量的故事较多。国内装置近年来长期高负荷运转造成突发性的临时停车现象不容忽视;冬季天然气供应偏紧的造成气头供应减量的影响开始显现;另外冬季错峰生产的措施已经在河北、山西等地开始蔓延,后期有进一步激化的趋势。

国外方面,9、10月份部分停车装置尚未恢复,沙特个别装置后期仍有停车计划。需求端,因为近3个月以来供应缺口造成原料价格上涨,对下游烯烃企业利润的压缩影响较为明显,福德、兴兴现金流已经开始不能维持,需求面同样面临萎缩风险。因此到年底甲醇供需面有国内增量有限,国外进口量增量不明显,供应端减量仍有故事可讲的预期,整体供需仍然保持偏紧平衡,库存累积进程缓慢,高持仓与低库存的的问题值得关注。短周期内价格有可能出现回调,修复下游利润,但回调空间有限。(作者单位:新湖期货)

- 评论[支持者: 0 人 ,反对者: 0 人,中立者: 0 人] 查看评论信息