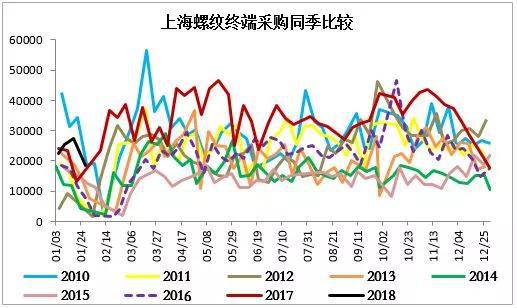

ЁОН№ШкЦиЙтЬЈ315ЬиБ№ЛюЖЏе§ЪНЦєЖЏЁПНќФъРДЃЌвјааПЈБЛЕСЫЂЁЂТђРэВЦгіЗЩЕЅЕФАИР§ТХМћВЛЯЪЃЌН№ШкЯћЗбепЮЌШЈОйВНЮЌМшЃЌаТРЫН№ШкЦиЙтЬЈНЋТФааУНЬхМрЖНжАд№ЃЌАяжњЯћЗбепНтОіН№ШкОРЗзЁЃ ЁОдкЯпЭЖЫпЁП

ЁЁЁЁНижЙБОжмЃЌИжВФвбНјШыЖЌДЂРлПтЕФЕк8жмЃЌБОжмЪ§ОнЯрЖдЩЯЦкгІгавЛЖЈаое§ЃЌЕЋећЬхПтДцРлЛ§СПМАдіЫйЫЎЦНЛЙЪЧВЛИпЃЌОпЬхНтЖСШчЯТЃК

ЁЁЁЁПтДцЗжЮі

ЁЁЁЁ1ЃЎ ПтДцзмСПМАдіЫй

ЁЁЁЁНижСЕН2дТ1ШеЕБжмЃЌПтДцвбРлЛ§8жмЃЌБОжмзмПтДц1543ЭђЖжЃЌНЯЩЯжмдіМгдМ127ЭђЖжЃЌдкРлЛ§жмЦкФкДДЯТЕЅжмРлЛ§СПзюИпЕФЫЎЦНЃЌЕЋБОжмЪ§ОнгІКЌгаЖдЩЯЦкЪ§ОнЕФВПЗжаое§ЁЃФПЧАШеОљРлЛ§ЗљЖШ0.6%ЃЌРлЫйЕЭгкНќСНФъЦНОљЫЎЦНЃЌЕЋРлЛ§ЕФОјЖдСПвбНгНќ16ФъЫЎЦНЃЌЕЭгк17ФъЁЃ

ЭМ1ЃКИжВФзмПтДц

ЭМ1ЃКИжВФзмПтДцЁЁЁЁФПЧАТнЮЦЕФЩчЛсПтДцШеОљРлЛ§ЗљЖШвбОДяЕН1.51%ЃЌИпгкРњЪЗ7ФъЕФЦНОљЫЎЦНЃЌзмРлЛ§СП220ЭђЖжЃЌРлЛ§ЗљЖШ74%ЁЃДгПтДцгыМлИёЕФЖдБШПЩвдПДГіЃЌдкШеОљРлЛ§ЗљЖШНЯЕЭЕФФъЗнЃЌЦкМлЩЯеЧЕФИХТЪНЯДѓЃЛдкШеОљРлЛ§ЗљЖШНЯИпЕФФъЗнЃЌЦкМлЯТЕјЕФИХТЪНЯДѓЁЃдкЕБЧАЯжЛѕЪаГЁЛљБОвбДІгкЭЃжЭзДЬЌЕФБГОАЯТЃЌЦкМлЖЬЦкИќвзЪмдЄЦкКЭЧщаїЕФДјЖЏЃЌЫљвдОЁЙмБОжмРлЫйЬсЩ§ЃЌЕЋОјЖдСПЛЙЪЧЦЋЕЭЕФзДЬЌШдЪЧживЊжЇГХЃЌЕЋЪЧПтДцРлЫйЕФБЛЖЏМгПьгІЪЧКѓЦкЙизЂЕФвЛИіЗчЯеЕуЃЌгШЦфЪЧНкЧАвЛжмЯТгЮКЭУГвзЩЬЖМЗХМйЃЌПтДцдіЫйПЩФмМЬајМгПьЁЃ

ЁЁЁЁДгВњ-ДцНсЙЙЩЯПДЃЌБОжмИжВФзмВњСПЭЌБШдіМг6%ЃЌЛЗБШЯТНЕ1.4%ЃЌПтДцЭЌБШЯТНЕ34%ЃЌЛЗБШдіМг8.8%ЁЃЦфжаТнЮЦВњСПЭЌБШдіМг18.5%ЃЌЛЗБШЯТНЕ0.4%ЃЌПтДцЭЌБШЯТНЕ40%ЃЌЛЗБШдіМг14.5%ЁЃвВОЭЪЧЫЕЃЌНижСЕНБОжмЃЌИжВФећЬхвдМАТнЮЦздЩэЕФЯћЗбЧщПіЖМЪЧГіЯжСЫУїЯдЯТЛЌЕФЁЃДгГЩНЛЪ§ОнПДвВЪЧШчДЫЃЌНижС1дТ30ШеЃЌШЋЙњНЈВФГЩНЛ5ШеЦНОљСПвбЯТЛЌжСВЛзу10ЭђЖжЕФЫЎЦНЃЌЕЭгк17ФъЭЌЦкЃЌЕЋИпгк16ФъЭЌЦкЁЃ

ЭМ2ЃКТнЮЦжмЖШВњСП

ЭМ2ЃКТнЮЦжмЖШВњСП ЭМ3ЃКТнЮЦжмЖШПтДц

ЭМ3ЃКТнЮЦжмЖШПтДцЁЁЁЁЭМ4ЃКШЋЙњНЈжўВФГЩНЛСП

ЭМ4ЃКШЋЙњНЈжўВФГЩНЛСП

ЭМ4ЃКШЋЙњНЈжўВФГЩНЛСП ЭМ5ЃКЩЯКЃТнЯпВЩЙКСП

ЭМ5ЃКЩЯКЃТнЯпВЩЙКСПЁЁЁЁЯћЗбЕФМОНкадЯТЛЌЪЧе§ГЃЙцТЩЃЌФПЧАЕФГЩНЛЧщПіЛЗБШЯТНЕБШНЯУїЯдЃЌЭЌЪБвВНгНќСЫШЅФъЭЌЦкЕФЫЎЦНЁЃФЧУДКѓЦкПтДцФмЗёГіЯжДѓЗљЕФРлЛ§ЃЈЛђДяЕНШЅФъЫЎЦНЃЉЃЌвВвЊЙизЂВњСПЕФБфЛЏЁЃ

ЁЁЁЁДгРћШѓЩЯРДПДЃЌБОжмИпТЏРћШѓећЬхЛиЩ§жС800-1000дЊЃЌИљОнЮвУЧЭГМЦЕФМьаоаХЯЂЃЌБОжмМьаогАЯьЬњЫЎВњСПдМ16ЭђЖжЃЌНЯЩЯжмдіМг9.4ЭђЖжЃЌдЄМЦЯТжмШдЛсгАЯь15.7ЭђЖжЁЃЕчТЏЗНУцЃЌЛЊББПїЫ№РЉДѓжС100дЊвдЩЯЃЌЩНЖЋЕиЧјвВСйНќгЏПїЕуЃЌЖјЛЊЖЋЕиЧјЛЙЮЌГж200зѓгвЕФРћШѓЁЃДгжаСЊИжЭГМЦЕФЕчТЏПЊЙЄТЪПДЃЌНижС26ШеШЋЙњВњФмРћгУТЪ66.52%ЃЌНЯЩЯЦкдіМг0.29%ЃЌЦфжаЛЊЖЋЕиЧјдіМг1.28%жС78.16%ЃЌЪєгкШЋЙњНЯИпЫЎЦНЃЌЛЊББЕиЧјЕчТЏВњФмРћгУТЪЮЌГждк33.7%ЕФЫЎЦНЁЃвђДЫЃЌдЄМЦКѓЦкзмЬхВњСПШдгаПЩФмаЁЗљЯТЛЌЁЃ

ЭМ6ЃКЕчТЏРћШѓВтЫу

ЭМ6ЃКЕчТЏРћШѓВтЫу ЭМ7ЃКИпТЏРћШѓТЪВтЫу

ЭМ7ЃКИпТЏРћШѓТЪВтЫу Бэ3ЃКНќЦкМьаоМѕВњСПЭГМЦ

Бэ3ЃКНќЦкМьаоМѕВњСПЭГМЦЁЁЁЁШШОэ(4039, 69.00, 1.74%)ЗНУцЃЌБОжмЩчЛсПтДцЕФШеОљРлЛ§ЗљЖШЬсИпжС0.36%ЃЌЕЋЛЙЪЧЕЭгкЭљФъЦНОљЫЎЦНЃЌзмРлЛ§СПНі16.9ЭђЖжЁЃЕЋЪЧОэТнВюзпЪЦВЂУЛгаЧїЪЦадзпЧПЃЌжївЊвВЪЧвђЮЊСНЦЗжждкЯћЗбЩЯВювьШдБШНЯУїЯдЃЌШШОэЯждкЛЙЪЧБЛЖЏВЙПтЃЌКѓЦкЕФжївЊЮЪЬтШддкгкЯТгЮЯћЗбФмЗёЦєЖЏЁЃ

ЭМ8ЃКШШОэжмЖШВњСП

ЭМ8ЃКШШОэжмЖШВњСП ЭМ9ЃКШШОэжмЖШПтДц

ЭМ9ЃКШШОэжмЖШПтДцЁЁЁЁ2ЃЎ 2018ФъПтДцРлЛ§СПдЄЙРаое§

ЁЁЁЁЂй дЄМЦ2018ФъПтДцРлЛ§НсЪјШеЦкдк3дТ16ШеФЧвЛжмЃЈОЊенКѓвЛжмЃЉЃЌРлЛ§жмЦк91ЬьЁЃ

ЁЁЁЁЂк АДзЪН№ЭЌЕШЕБСПелЫуЃЌвдЕБЧАМлИёРлПтзмСПФмДяЕН899ЭђЖжЃЌЕЭгкШЅФъ16.8%зѓгвЁЃ

ЁЁЁЁЂл вд12дТашЧѓдіЫй1%ЁЂДжИжШеВњ216ЭђЖжЮЊЛљЪ§аое§ВЂЭЦЫуЃЌНёФъРлПтЫЎЦНЛђдк900ЭђЖжзѓгвЁЃ

Бэ7ЃКАДЙЉашЭЦЫуПтДцСП

Бэ7ЃКАДЙЉашЭЦЫуПтДцСПЁЁЁЁЂм АДее13жмЕФЪБМфЫуЃЌФПЧАРлПтЦквбЙ§АыЁЃНсКЯЩЯЮФЃЌАДееШеОљРлЛ§ЗљЖШжЛга0.6%ЭЦЫуЃЌдк91ЬьЕФРлПтжмЦкФкЃЌдЄМЦзмПтДцСППЩРлЛ§630ЭђЖжзѓгвЃЌНЋЕЭгкШЅФъНќ39%ЕФЫЎЦНЁЃ

ЁЁЁЁИљОнЩЯЮФЃЌЭЈЙ§ВЛЭЌНЧЖШЖдПтДцСПНјааЭЦЫуЃЌдЄМЦЖЌМОРлПтжмЦкЮЌГждк13жмзѓгвЃЌзмПтДцРлЛ§СПзюИпПЩЕїећжС900ЭђЖжЃЌЖјдкЕБЯТЕФЦНОљдіЫйЫЎЦНЭЦЫуПтДцРлЛ§СПЮЊ630ЭђЖжЁЃ

ЁЁЁЁ3ЃЎ ЖЌДЂаФЬЌ

ЁЁЁЁДгЩчЛсПтДц-ИжГЇПтДцЕФЪ§ОнРДПДЃЌБОжмТнЮЦЖЌДЂааЧщМЬајМгЫйЃЌЖјШШОэШдБэЯжВюЧПШЫвтЃЌЕЋМйЦкСйНќЃЌЖЌДЂвтдИНЕЕЭЃЌдЄМЦКѓвЛжмНЋвдБЛЖЏРлПтЮЊжїЁЃЖЌДЂаФЬЌЕЙЪЧУЛгаЬЋДѓБфЛЏЃЌзЪН№бЙСІВЛДѓЕФЛАЃЌУГвзЩЬЗчЯевВБШНЯПЩПиЁЃЖЌДЂеўВпЗНУцЃЌвРШЛЪЧЖдаЁУГвзЩЬЖЌДЂашЧѓДцдквЛЖЈДђбЙЁЃ

ЭМ10ЃКШШОэжмЖШВњСП

ЭМ10ЃКШШОэжмЖШВњСП ЭМ11ЃКШШОэжмЖШПтДц

ЭМ11ЃКШШОэжмЖШПтДцЁЁЁЁКѓЦкЙизЂ

ЁЁЁЁИљОнЩЯЮФЗжЮіЃЌБОжмИжВФПтДцРлЛ§МгЫйЃЌЕЋзмСПЫЎЦНЛЙЪЧДІгкЕЭЗчЯеЕФзДЬЌЁЃЯжЛѕЪаГЁСйНќЗХМйЃЌДІгкецПеЃЌМлИёвзеЧФбЕјЁЃЕЋЪЧКѓЦкашвЊзЂвтЕФЪЧЃЌЯТжмвбОЪЧНкЧАзюКѓвЛжмЃЌЯжЛѕЮоааЧщЃЌЯТгЮвВЭЃЙЄЃЌдЄМЦПтДцдіЫйБЛЖЏЬсИпЕФПЩФмадКмДѓЃЌЦкМлДцдквЛЖЈЛиЕїашЧѓЃЌЕЋЪЧВЈЖЏПеМфвВгаЯоЃЌЖрЕЅЕФЪевцЗчЯеБШдкНЕЕЭЃЌзЂвтжЙгЏЃЌЖјНкКѓЪаГЁжївЊУЌЖмгжНЋзЊвЦЕНПтДцЕФЯћЛЏНкзрЩЯЁЃ

ЁЁЁЁСэЭтЃЌжЎЧАЮвУЧЭЦМіЕФЖрТнПеПѓВпТдЃЌФПЧАБШМлвбОЬсЩ§ЕН7.8ИННќЃЌвЊзЂвтжЙгЏЃЌНкЧАећЬхНЈвщПеВжЙ§НкЮЊвЫЁЃ

д№ШЮБрМЃКеХбў

- ЦРТл[жЇГжеп: 0 ШЫ ЃЌЗДЖдеп: 0 ШЫЃЌжаСЂеп: 0 ШЫ] ВщПДЦРТлаХЯЂ