标题:金银纷纷涨 春节假期难挡买金冲动

本周(2月3日至7日当周),上海黄金(1266.90, 9.70, 0.77%)交易所黄金T+d周线收盘涨0.80%,至248.18元/克;上海黄金交易所白银(19.99, 0.05, 0.25%)T+D周线收盘上涨1.0%,至4032元/千克;上海期货交易所黄金主力期货沪金1406周线收盘涨0.48%,至249.15元/克;上海期货交易所白银主力期货沪银1406周线收盘涨0.89%,至4097元/千克。天津交易所现货白银周线涨1.60%,至3936元/千克。上海黄金延期及期货跟随国际金价表现。

中国黄金市场本周最大的特点是春节假期。上海黄金交易所、上海期货交易所均从1月30日夜市时起休市,至本周五(2月7日)才开始恢复正常交易。不过,天交所的天通银春节假期与上海不同,本周天通银正常交易。虽然往年春节中国市场的黄金买需较为清淡,但马年春节天公作美的舒适天气和大妈抄底仍令实物金买需强劲。

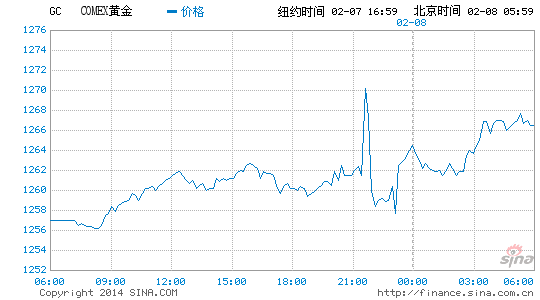

国际现货黄金本周收盘涨1.91%,至1266.85美元/盎司,创五周最大单周涨幅。本周黄金市场稳步上扬,国际现货黄金在周初受到21日和55日均线交汇处的双重力挺后一路向上,自一周低点的1240美元/盎司一路上探至1274附近,最终收于1266.85美元/盎司。虽然金市“大买家”中国因春节休假而缺席国际市场,但天公作美,晴朗天气仍给一些中国土豪狂购实物金提供了便利,且中国投资者在周五已经重返市场。更重要的是,疲软非农、新兴市场动荡忧虑、非美国家基本面的利好消息、库存下降均给黄金带来了有力支撑。

随着国际金价的持续下跌,黄金矿产企业的日子也不好过,各方人士对黄金的生产成本也议论纷纷,近日世界黄金协会确认了黄金的生产成本为1200美元/盎司左右。世界黄金协会(WGC)投资研究主管Juan Carlos Artigas认为,一旦金价下跌到这个水平下方将会极大地影响矿企的生产。如果金价跌到1200美元/盎司下方并且维持一段时间,世界黄金协会(WGC)预计有30%的矿企会在那样的价格水平下变得不盈利。那么黄金产量可能会有所减少。世界黄金协会(WGC)认为1200美元/盎司将是一个关键的价格临界值。

另外,2013年回收黄金和黄金废料供应减少到了五年来新低,世界黄金协会(WGC)投资研究主管Juan Carlos Artigas认为这也说明了黄金市场供应紧缩的局面。2013年全球黄金产量可能达到2980吨,较前一年上涨4%。

本周重点经济数据一览

非农又一次令人“大跌眼镜”――在极其疲软的12月非农后,2月7日出炉的美国1月非农就业数据又一次令人“大跌眼镜”,仅增11.3万远逊预期,预期料增18.5万,且远低于去年平均增幅,前值小幅上修为增7.5万。虽然美国1月失业率意外降0.1个百分点至6.6%、就业参与率上升0.2个百分点至63.0%是利好信号,但非农就业增幅意外太弱已成为市场信心的“致命伤痕”。“美联储通讯社”称美国非农就业报告将削弱美联储对预期的信心。市场纷纷担心,美联储或重新考虑货币政策策略,逐步加大缩减QE的步伐也可能会被打断。不过,这种担忧并非在市场上取得一致认同。

全球1月服务业PMI凸显全球经济“新动向”――本周集中出炉了全球1月服务业/非制造业PMI数据。整体来看,“此前处于领跑低位而高速扩张的”英德美服务业PMI继续取得不错表现,此前处于低估深渊的欧元区服务业PMI显示二线国家改善迹象,参差不齐的新兴市场服务业PMI继续萎缩或释放经济放缓信号。中国1月汇丰服务业PMI降至50.7,近两年半最慢扩张速度,强化市场对中国经济放缓的忧虑;俄罗斯1月服务业PMI大幅降至50.2,显示其经济有丧失动能之虞;印度1月服务业PMI萎缩程度缓解,但仍连续第七个月处在荣枯分界线下方。

欧美方面,美国1月Markit服务业PMI终值上修0.1个点至56.7,前值55.7;英国1月服务业PMI意外降0.5个点至58.3,不及预期的59.0但仍处较高水平;德国1月服务业PMI终值意外下修0.5个点至53.1,法国1月服务业PMI终值上修0.2个点至48.9;意大利1月服务业PMI升至49.4,逼近荣枯分水岭50;西班牙1月服务业PMI升0.7个点至六年半最高位54.9。此外,爱尔兰1月服务业PMI略降至61.5,扩张速度仍处领先水平且为连续第18个月处在扩张状态。

澳洲贸易帐及零售强劲――澳大利亚12月商品及服务贸易帐意外盈余4.68亿澳元,预期赤字3亿澳元,前值赤字1.18亿澳元;进出口也取得强劲增长。同时,澳大利亚第四季度零售销售季率升0.9%,稍逊预期但强于前值。在周二澳洲联储决议声明打压了澳洲联储进一步降息预期后,贸易帐及零售强劲数据更强化了降息概率下降的预期。

其他数据显示,英国1月Halifax房价指数月率上涨1.1%,创三个月最大涨幅;美国12月工厂订单月率下降1.5%仍受寒潮冲击,但降幅低于预期(下降1.7%);加拿大1月失业率降至7.0%,新增就业人数2.94万,强于预期;新西兰第四季度失业率降至6.0%,就业人数增长1.1%;美国1月ADP就业人数增加17.5万,预期增加18万,前值由增加23.8万修正为增加22.7万。

本周重点经济事件一览

欧洲央行、澳洲联储、英国央行均在本周公布了利率决议结果,三者均维持当前货币政策不变。英国央行决议未公布声明,市场转向下周出炉的英国央行季度报告,不过欧澳央行决议声明可以说是“大有意外”。一方面,欧洲央行维稳利率在0.25%令一部分投资者的降息预期落空,加上之前欧元区成员国及整体1月服务业PMI释放利好信号,欧元全面疯涨。另一方面,澳洲联储决议声明未透露近期降息的暗示,令降息预期冷却,澳元展开绝地大反攻。2月6日出炉的澳大利亚贸易帐及零售数据意外强劲、2月7日的澳洲联储季度货币政策报告上调GDP及CPI预期且措辞乐观,均强化了降息概率大降的市场预期。

与全球主要经济体收紧货币政策相反的是日本央行。随着4月启动上调销售税措施的临近,日本央行副行长本周言论表明,日本央行还将进一步放宽货币政策。不过由于这早已在市场预期内,因而日元反应仍较平淡。

在伯南克卸任后,美联储新一任主席耶伦在2月3日宣誓就职,正式宣告“耶伦时代”的开始。美联储在上周宣布将QE规模再缩减100亿美元,至每月650亿美元。虽然这一行动符合市场较普遍的预期,但新兴市场的动荡仍然在继续。新任美联储主席耶伦将在下周二(2月11日)23:00出席国会听证会,阐述政策立场。在连续两个月非农引发市场对美联储政策前景的质疑后,耶伦上任后首次表态将更受关注。

美国在当地时间周五(2月7日)再次触及债务上限,这意味着美债违约风险再次“如剑悬顶”。虽然美国众议院议长博纳强调美国不会违约,西太平洋银行分析师也称料对市场冲击不大。但“靴子未落地”投资者就无法安心,因而,下周市场势必会密切关注美国债限谈判进展相关消息。美国财政部已在2月7日稍晚开始采取行动,以确保在没有突破联邦政府债务上限的情况下继续为政府提供运作资金,因为国会众议院共和党方面继续在上调债务上限上寻找支持。2月7日报道称,美国众议院共和党可能在下周针对债务上限立法进行投票。

不过,奥巴马政府周五(2月7日)对国会发出警告,称如果国会议员们不上调债务上限的话,恐怕联邦政府运作资金在2月27日之后很快就会耗尽。美国财长杰克・卢在写给国会领袖们的一信函中称用于避免债务违约的特别措施只能换取三周所有的时间。

新兴市场动荡也受到了各方的普遍关注和热议。澳洲联储在2月4日决议声明中称“新兴市场局势更具挑战性”;欧洲央行行长德拉基称“新兴市场的不确定性可能会影响欧元区经济形势”;日本高官菅义伟称“新兴市场面临的不确定性也是造成市场波动的原因之一”。穆迪称,美联储缩减QE政策已经对新兴市场那些存在外部失衡问题的国家产生更大影响;花旗指出,反新兴市场的情绪比前几次危机时更容易蔓延;ETF证券称,新兴市场货币动乱或令黄金进一步走高。