标题:从QE结束到加息开始 黄金或踏上孤寂之路

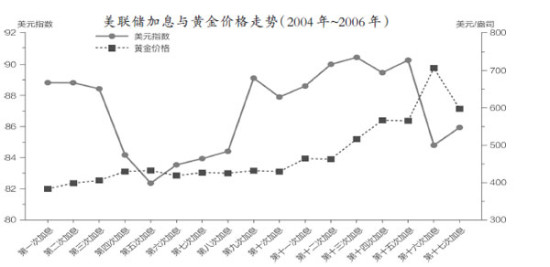

如果说2004年至2006年美国加息是处在经济周期的顶部,那么经过近7年的金融危机的当下则是处在经济周期的相对底部。

假设2015年美联储加息,更多的是表明对抗通胀的态度,尽管现在美国通胀率还不到2%,但这种防患于未然、具有前瞻性指引的行为也许才能真正为经济持续复苏提供长期稳健的政策支持。

站在国际黄金(1291.10, 6.50, 0.51%)当下价位回望2011年9月的1920美元/盎司,那遥不可及的价格高峰随着美国年内将要结束的量化宽松(QE)和来年的加息预期已渐行渐远。

2007年8月始于美国的次债危机波及全球,使金融市场产生强烈的信贷紧缩效应,国际金融体系长期积累的系统性金融风险被引爆。2008年11月,旨在为美国市场注入流动性刺激贷款的QE登场。国际黄金伴随着QE1、QE2,从2008年第四季度最低的680美元/盎司开始了连续12个季度的单边上行行情。

2013年5月22日,伯南克首次提出QE3退出的概念。伯南克明确退出QE时机的表态重挫全球市场。曾被视为“避险天堂”的美国国债、德国国债、黄金、日元等纷纷遭到投资者的集体抛售,彼时全球唯一上涨的金融资产只剩美元。

回顾2013年的美联储议息会议,实际上已经明确提出,“维持利率和QE不变,但给出了2013年晚些时候收缩QE规模,并于2014年中期彻底结束QE退出的时间表”。耶伦所做的只不过是延续了前任的政策,并坚定地执行罢了。

随着耶伦在联邦公开市场委员会会议上的“首秀”,美股大跌,标普500指数一度跌破1850点,道・琼斯指数跌幅也一度达到200点。从缩减QE规模正式进入倒计时的那一刻起,此前长期受益于宽松货币政策的黄金、白银(19.91, 0.11, 0.56%)的灾难已经开始。

整体而言,无论是QE政策,还是加息行为,都是在不断地寻找与黄金相对平衡的关系。与只是应对金融危机而使用的非常规性手段QE相比,加息的影响力更深远。

从2001年至2013年,美国经历加息、降息、利息不变等阶段,都没有能够阻止黄金十余年的美好时光。

回顾2004年至2006年,彼时全球经济上升周期到2006年已接近顶部,国际性货币通胀已经非常严重,美国资产泡沫化亦非常严重。如果美联储不适时加息,一方面,通货膨胀的国际传导会迅速恶化美国的货币环境;另一方面,美国为了弥补不断扩大的巨额贸易逆差,只能从海外不断输入国际资本,而国际资本愿意回流美国主要是为了寻求美元资产的高额回报,这就迫使美联储必须通过不断加息维持美元坚挺,把美元利率提升到其他国际主要货币的利率水平之上。如果说2004年至2006年美国加息是处在经济周期的顶部,那么经过近7年的金融危机的当下则是处在经济周期的相对底部。假设2015年美联储加息,更多的是表明对抗通胀的态度,尽管现在美国通胀率还不到2%,但这种防患于未然、具有前瞻性指引的行为也许才能真正为经济持续复苏提供长期稳健的政策支持。

从金融危机前防止通货膨胀的加息,到金融危机期间QE不断强化、利息不断降低至近零水平,一个经济政策负责“开动印钞机,开着直升机撒钱”;另一个经济政策负责为市场带来低廉的资金借贷成本,鼓励消费,降低汇率促进出口。一强一弱两政策,配合默契地助力美国经济缓慢复苏。2014年耶伦宣称已经耗尽了QE政策的功效,QE的历史使命完成,功成身退。2015年的加息将预示着美国从第一个陷入金融危机的国家到第一个走出金融危机的国家的华丽转身。

尽管如此,但由于缩减QE规模直至退出的过程是史无前例的,而且其连锁效应无法估量,这意味着前途未卜。美国经济的复苏是一个长期过程,未来充满变数,再加上全球经济的不稳定性,贵金属市场出现反复是正常现象。今年面对贵金属投资时短多而长空的战略性交易思维或许更为适宜。