共3 条记录, 每页显示 10 条, 页签:

[1]

[浏览完整版]

标题:高盛:大宗商品最寒冷的冬季时刻到了

1楼

封存 发表于:2015/1/29 12:19:00高盛再出牛气冲天的史诗报告,对大宗商品价格的预期做出了全线下调,并且对每一种商品的市场态势都给出了详细分析和模型研究。如果要千言万语汇成一句话,那就是――2015年,大宗商品仍旧逃不脱命途多舛的周期,然而,寒冬越是肆虐侵袭,春天越是步步临近。

高盛调低对矿业大宗商品价格的整体预期,原因一方面是目前正在发生以及预期还会持续的成本通缩(cost deflation)现象,另一方面是需求增长的疲软。下图中的资产价格预期全面下调(括号中是原预期值):

2楼

封存 发表于:2015/1/29 12:19:00全线下调,原因何在?

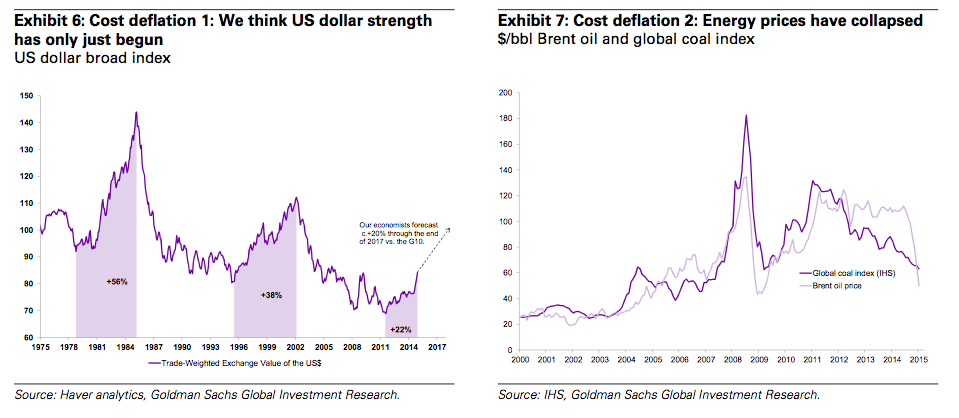

高盛解释称,进一步看跌大宗商品的首要因素就是成本通缩,这主要是由美元强势、能源价格下跌、输入成本下降、以及矿业生产力改善预期等因素驱动的。

高盛对此前几轮大宗商品周期的分析显示,生产力方面的增长还将持续相当长的一段时间,这能够抵消近期牛市中的效率损失(如图)。这样一来,工业成本曲线就将转而下行,并趋于平缓。

此外,中国和欧洲的需求低于预期,也是高盛看跌大宗商品的原因之一。

类似的市场势态在上世纪80年代和90年代都有出现过,但是2014年的成本通缩速度更急,同时还伴随着油价和外汇市场的剧烈动荡。

3楼

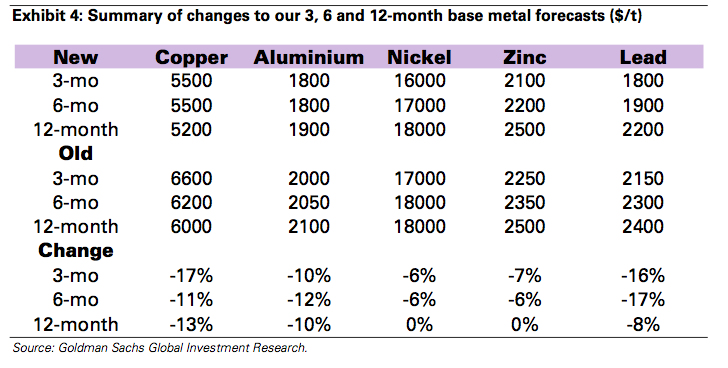

封存 发表于:2015/1/29 12:20:00高盛对基本金属类大宗商品(铜、铝、镍、锌、锂)价格的短期预测如图:

背道而驰的周期暗示未来大宗商品价格前景的低迷,这与2000年代“超级周期”时代恰好相反:在美国页岩油革命的蓬勃发展下,油价不断下滑,这在很大程度上有利于美国经济的增长,从而导致大规模宽松政策逐步退出舞台,进而导致新兴市场的需求逐步减少,同时大宗商品的供应方面又不断扩张,进一步促进美国经济增长,周而复始,这一切又将进一步支持页岩油革命。

共3 条记录, 每页显示 10 条, 页签:

[1]