标题:WGC:各国央行追捧黄金 最重要的是中国

新浪财经讯 11月12日,世界黄金协会发布了2015年第三季度黄金需求趋势报告,公告具体内容如下:

黄金低价促进需求增长

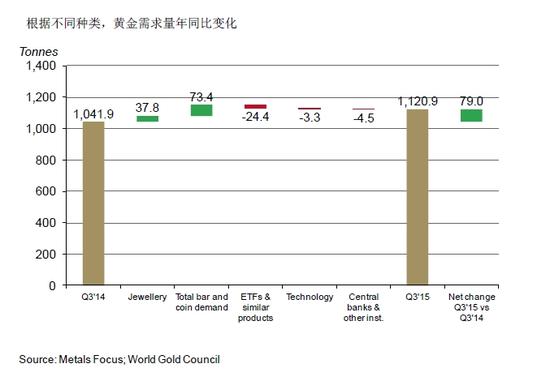

黄金需求上涨8%,攀升至1129.0公吨。金条和金币需求上涨,推动收益不断增加,金饰需求的上涨也推动了黄金需求上涨。各国央行再次大批购买,但黄金ETF持有量有所下降。金矿产量下降1%;总供给量小幅上涨(+1%)。

2015年第三季度核心要旨

第三季度前后阶段表现截然不同。前一阶段金价下跌,提振消费需求。后一阶段,机构投资者立场发生积极转变,推动价格回升。黄金仍是备受青睐的储备资产。各国央行黄金购买量几乎同2014年第三季度购买记录持平。自2014年第三季度峰值后,金矿产量小幅下跌。新矿山的临界贡献继续降低。

2015年第三季度图

2015年第三季度图2015年第三季度核心要旨

第三季度呈现截然不同的两个阶段:首先,黄金价格骤降推动金条、金币和金饰的需求上升。该季度前六个星期,抄底购买金条和金币的行为最为明显,金饰也是受益对象。

在经历了上半年市场颓势之后,,黄金市场第三季度开始出现震荡。在本季度开始几周,由于市场预估9月或10月美联储加息,一些有经验的西方投资者纷纷出售手中黄金储备。受美元走强影响,以美元计价金价跌至五年最低点,刺激消费者购买需求(图1)。金条和金币需求量飙升到290.2公吨,达到近两年来最高水平,比相对疲软的去年同期增长约31%,比上一季度增加46%。同样,尽管这一季度是传统意义上的金饰销售淡季,本季度金饰需求也有所增加。

图1:7月以美元计价的黄金价格跌至5年来最低,8月有所反弹

图1:7月以美元计价的黄金价格跌至5年来最低,8月有所反弹经过相对稳定的第二季度后,由于黄金ETF大量减持,投机性投资者对黄金市场整体态势并不看好,导致7月金价下跌。持观望态度的消费者迅速做出回应:金饰、金条和金币需求暴涨。在土耳其,因为当地货币疲软,金价下跌并不明显。

第二季度市场的低迷使得黄金价格下降所造成的影响在一定程度上放大。正如我们在第二季度报告中所讨论的那样,消费者在3月至6月间表现相对平静,由于金价缺乏波动,消费者意欲等待更为清晰的买入信号,而这一信号在7月尤为明显,买入信号清晰明确,因此消费者们纷纷前来购买。

以不同货币种类计价的黄金走势

值得注意的是,全球消费者对此都有强烈反应。。通常亚洲和中东市场,尤其在印度、中国和土耳其,对价格比较敏感。但在第三季度,全世界投资者都在积极抓住这一价格新低机遇抢购黄金,北美和欧洲市场的金条和金币需求量出现飙升。在本季度,美国铸币局(UnitedStatesMint)的金币销售量同2008年第四季度持平。2008年,全球面临前所未有的金融危机之时,金币需求也曾出现激增。金价下降也提升了欧洲投资者的购买热情,黄金需求增长超过三分之一,达到60.9公吨。

然而,随着八月中旬黄金价格的反弹,消费者对金条、金币及金饰的购买热情也逐渐冷却。

由于西方机构投资者对美元升息预期的推迟,第三季度后期金价强劲反弹

随着机构投资者对黄金市场保持相对中立的立场,推动黄金价格回升,在第三季度后半段消费者高涨的黄金需求逐渐减弱。

七月,黄金价格一度暴跌至每盎司1080.8美元。8月金价迅速反弹,其主要驱动力为西方机构投资者(如对冲基金和资产经理等)。该区域黄金市场在此前几个月采取相对消极的态度。总体而言,这是由于机构投资者预计美国将在于今年9月或10月升息所导致的,这是美国经济更为健康发展的一个信号,机构投资者无需以增加黄金投资来寻求庇护。但是随着一系列乐观的美国经济数据在7月发布,情况开始发生变化。美国通胀率低、全球股市动荡、对中国经济发展以及货币意外贬值的担忧促使投资者们重新评估美国经济前景和美元利率。

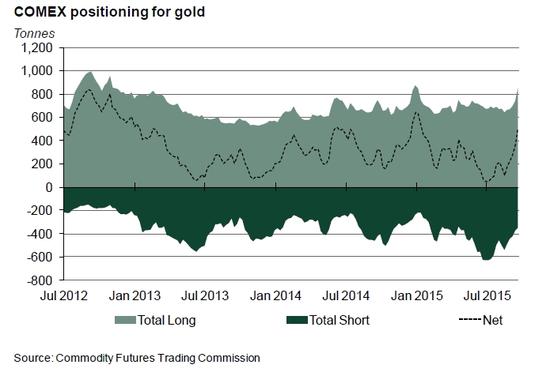

因此,美元升息预期时间推迟,黄金涨跌就掌握在这些投资者手中。虽然黄金总体态势没有发生急剧转变,但投资者们态度趋于温和,对黄金投资采取更为中立的立场。,这一点在纽约期货市场也得到了印证。在本季度最后几周,由于空头头寸大幅减少,投资者大量增持Comex1黄金净多头头寸(图2)2。

8月初黄金头寸几乎降为零。到了第三季度末,净多头头寸已经能够弥补其在7月遭受的损失。

十月发生发生积极转变,多头增加,总数接近1月份创下的最高值。进入第四季度,转变势头愈发明显:10月底,Comex未平仓量达到八个月来最高位。值得注意的是,近期增加的多头头寸主要归功于单笔多头头寸的增加,其增加量远远超过总空头头寸的减少量。在撰写本文时,多头头寸已接近今年1月的高位。

尽管Comex头寸显示出投机性的特点,但影响力并不大,在一定程度上,黄金ETF的持有量反映了Comex的整体格局。ETF在7月减持71.8公吨,在8月和9月经历增持,到10月已连续三个月增持,但增持量并不大,仅有10.5公吨。

黄金作为储备资产仍然备受关注

各国央行继续增持黄金,官方储备增加175.0公吨。

随着黄金市场多样性越来越得到认可和追捧,各国央行及其他黄金官方部门机构的黄金购买量几乎与2014年第三季度179.5公吨的记录持平。多个新兴国家加入再次购金的行列,其中最重要的就是中国。

中国人民银行(PBoC)在7月份确认其黄金储备增长超过50%,为2009年以来首次公布增持黄金。中国黄金储备为1,658公吨,排名全球第六。随后,中国人民银行开始定期公布其黄金持有量,并确认在7月和9月之间额外购买黄金50.1公吨。

阿联酋(UAE)也迈出了小但意义重大的一步,其央行增持了5公吨的黄金储备资产组合,实现了自2003年以来从无到有的首次增持。其结果是阿联酋现已跻身黄金持有国前100名3,并扩大了全球央行买家的地理分布。

第三季度的购买国多为往年常见的国家,主要集中在独联体(CIS)地区。售金能力有限且地域分布分散。

金矿产量维持平稳

金矿开采成本不断降低,新矿山增量影响力下降,加之勘探减少,造成产量有所下降。

在经历了相当长时期的增长后,金矿供应量在第三季度小幅下降1%。全球金矿产量为827.8公吨,未能达到2014年第三季度创纪录的836.1公吨。

近年来,金矿产量遭遇阻力:传统旧矿山产量的下降(尤其在南非和美国),与新投产的金矿增量带来的积极影响形成鲜明对比。直到最近,后者的积极影响已远远抵消了前者的消极影响,故而推动金矿产量持续攀升。然而,近来许多新矿山已达到或接近其全部产出潜力,因此增速放缓,实现持续增长变得愈加困难。

同样,生产成本和黄金价格的相对变动也影响着矿业公司。在后2011、2012年代,尽管金矿大刀阔斧降低成本,黄金价格持续低位徘徊仍使得采金矿工们倍感艰辛。经过一段时间的资本支出和管理支出削减后,目前成本降低主要源于油价下跌和对市场有利的汇率波动,然而这些或仅为暂时性因素,对战略性成本削减贡献不大。缩减对勘探和开发的投入已给生产流水线带来损失,我们预计未来几个季度这种成本压缩仍将进一步影响生产,金矿产量增长率可能持平,并在接下来一两年下降。