在现代社会,黄金(1073.80, -2.70, -0.25%)是兼具商品属性和货币属性的特殊金属。事实上,在历史的大部分时间里,黄金仅具有一项主要功能,即作为衡量货币价值的标准。自1975年布雷顿森林体系崩溃以来,黄金价格被允许浮动,而货币也不再与黄金挂钩,黄金开始被视为对抗通货膨胀的最终工具。

在通胀严重的上世纪70年代末和80年代初,金价曾突破800美元/盎司。21世纪初期,黄金牛市再次开启。而2008年次贷危机之后,美联储实施特别刺激举措(如超低利率)和多轮量化宽松政策,通涨风险增加,黄金市场始终保持牛市环境。

2012年美国国家经济研究所(NBER)两位学者Claude B. Erb和Campbell R. Harvey发表了《金色困境》研究报告,对经通胀调整后的黄金价格与未来黄金真实回报之间的关系进行了分析。

在这份研究报告中,Claude B. Erb和Campbell R. Harvey提出了“黄金常数”的概念,即通货膨胀是金价的基本决定因素,虽然短期内黄金价格上下波动,但长期内会恢复到由通胀水平决定的均值水平。而在最新的研究报告中,这两位学者进一步指出,按照“黄金常数”理论,在未来十年中,黄金的年平均真实回报将会是-3%,而若是出现过去市场动荡下的过度抛售,则这一回报将会低至-11%。

这两份报告对常被提及的黄金的抗通胀性进行了研究,具体而言,考察了黄金价格与广泛使用的通货膨胀指数(美国消费者物价指数,CPI)之间的历史关系,基于历史关系不变的假定,估算出了合理的黄金价格为825美元/盎司。

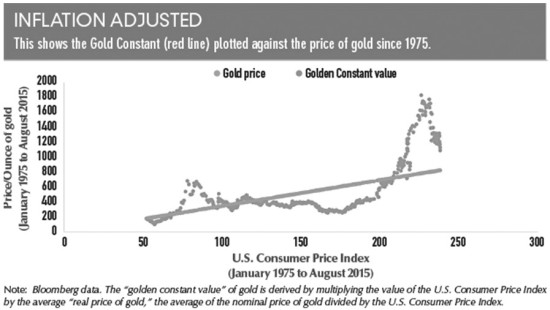

图为显示从1975年黄金期货合约开始交易起的经通胀调整后的真实价格历史走势

在1975年至2015年间,黄金真实价格来回波动,但没有明显证据显示真实价格的走势具有持续上升或下降的趋势。真实价格总是在一段时间内上升,而后朝着平均水平下降,或是在一段时间内出现下跌,之后又回升至均值水平。

下图显示根据“黄金常数”计算出的黄金价格(直线)与黄金历史价格(折线)。黄金常数价格由真实黄金价格的历史平均值乘以CPI得出。根据目前的物价水平,当前的黄金常数价格应为825美元/盎司。然而,黄金历史价格却并不总是等于常数价格。

在1980年以及2000年附近黄金历史价格与黄金常数价格之间的差异非常明显。以往人们认为黄金能够对冲通货膨胀风险,给投资者提供通胀保护,都是基于黄金价格与物价水平之间具有高度相关性的“常识”,如此经通胀调整后的黄金价格基本保持不变,从而能够提供稳定的购买力。

而在1980,至2000年的20年间,黄金的名义价格与真实价格均大幅下降,黄金是有力的抗通胀工具这一观点很难被证实。

黄金真实价格的大幅波动则给了交易员们采用均值回归策略的机会。Erb指出,在1980年黄金真实价格曾高达8,在此之后则以每年-10%的真实回报下降;而在2000年真实价格低至1.4,此后则以每年约15%的真实回报上涨。