标题:2010年黄金价格依然值得乐观看好易涨难跌

明年通胀风险保值需求、央行可能购买黄金的示范效应等将给金价带来支持和上涨推动力。

由于美元在货币体系中被质疑的声音越多,以及从美国国家利益上的战略考虑和策略选择,美元偏弱走势可能很大;发达经济体还会维持低利率政策较长时间,通胀风险累积将刺激资产价格上涨,股市和资产价格上涨进一步累积通胀风险,资金寻求保值的需求存在并可能增大;央行购买黄金的示范效应或许成为阶段性黄金价格的推涨因素;因此,2010 年黄金价格依然值得乐观看好,易涨难跌;国际金价预计以1100 美元为中轴,价格重心较09 年上移,如果以上因素反应较强,或者地缘政治局势阶段性出现紧张,金价将挑战下一个重要技术高点1350 美元,沪金(248,4.22,1.73%)相应跟随国际金价运行,由于明年人民币升值可能变为现实,将会撤销国内金价部分涨幅。

第一部分:市场回顾

一、黄金价格走势回顾

图一 COMEX黄金期货价格走势

2009 年黄金价格走出2008 年下半年宽幅剧烈波动区域,结束2008 年3月黄金价格创28 年新高后长达大半年整理形态,并发动新的上涨行情,期间运行特征可大致分为三个阶段。

第一阶段:(1 月―2 月中旬),承接涨势。1 月初金价经历短暂技术调整后,承接2008 年11 月自750 美元底部以来的涨势,突破2008 年10 月、7 月高点,涨上1000 美元。这一阶段受金融危机影响,世界发达经济体经济步入衰退,市场悲观气氛浓厚,黄金和美元同时成为避险工具,二者齐涨。国内黄金期货价格完全跟着国际金价节奏运行,这一阶段沪金期价反弹上217.80 元/克。

第二阶段:(2 月下旬―8 月底),高位调整。金价以及美元持续上升后获利回吐压力加大,金价在今年2 月上涨到1000 美元后,随后金价展开调整,直到调到8 月份。黄金价格运行有较强的季节性特点,今年也遵循这一规律。而这一阶段金价调整属于高位偏强调整,仅回探到去年11 月至今年2 月上涨行情的50%。这一阶段沪金也走出标准三角形整理形态,最低仅回探到190 元/克。

第三阶段:(9 月初至今),发动上涨行情。9 月2 日金价在经历半年的整理后,突破三角形整理形态,启动上涨行情,初期上涨显得一波三折,11月开始加速上扬,突破度量涨幅1150 美元后继续挺高上1200 美元。这一阶段金价上涨有进入季节性消费旺季因素,有通胀预期炒作因素,有央行购金因素,更多还是来自美元持续贬值因素。这一阶段沪金在10 月中旬创上市以来新高,外盘涨上1200 美元时,沪金创下270.48 元/克纪录新高,沪金与国际金价亦步亦趋。

图二 SHFE黄金期货价格走势

第二部分基本面、技术面分析

一、黄金供需状况

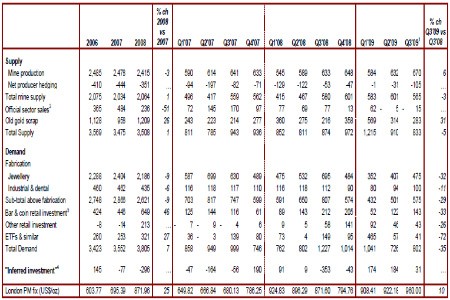

图三 世界黄金供需状况

从世界黄金协会最新供需数据可以看出,截至2009 年三季度,全球黄金供给2958 吨,需求2571 吨,供大于需387 吨;而2008 年前三季度供给2537吨,需求2791 吨,需求大于供给254 吨;2007 年前三季度借给2539 吨,需求2806 吨,需求大于供给267 吨。再进一步分析,2009 年前三季度黄金首饰和工业需求1508 吨,金条、金币及其他投资性需求1063 吨;而2008 年前三季度首饰和工业需求2048 吨,投资性需求743 吨。

以上数据显示,总量上2009 年黄金的需求较07、08 年明显下滑,比2008年同期下滑8%,而且转为供大于求的局面。分类型上看,2009 年前三季度首饰和工业需求下滑明显,较2008 年同期下降26.37%,投资性需求增长较大,较2008 年同期增长43.07%。

二、国际政治形势

当前地缘政治局势总体上趋于缓和,时而有小部位冲突出现。受08 年百年不遇的金融危机洗礼,2009 年全球倾力拯救经济衰退,总体上国际政治局势比较缓和,虽然恐怖事件和一些地区动乱时有发生,但事态并没引起地缘政治局势到紧张的程度。因此,2009 年国际政治方面也没有对国际金价带来大的影响。通常影响金价波动的地缘政治因素往往是围绕石油资源的冲突或者是世界性的、大的冲突或战争。

从目前国际政治形势来看,未来一段时间预计还是会保持相对缓和,虽然主要的几个发达经济体经济衰退最坏的时期已基本过去了,但经济要真正复苏起来还需要时间和政策配合。不过由于中东问题复杂,偶尔的冲突还是不可避免,另外恐怖事件也难免。伊朗核问题、阿富汗问题也存在一些政治敏感性和不可测性,这些问题如果有爆发出来,可能会导致地缘政治局势紧张。总体上,地缘政治在未来一段时间可能不是影响金价的首要和主导因素。

三、国际经济形势

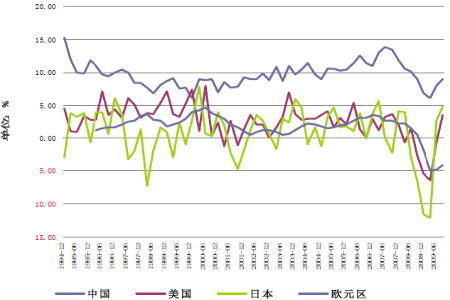

美国第三季度GDP 年率初增长3.5%,预期为增长3.3%,为美国经济1 年多来首度出现季度增长。日本三季度实际GDP 季率增长1.2%,折合成年率为增长4.8%,大大超出此前预测的0.6%和2.2%。欧元区经济复苏较为迟缓,欧元区3 季度GDP 年率下降4.1%,超出预期中值的年降3.9%。

图四 世界主要经济体GDP增长情况

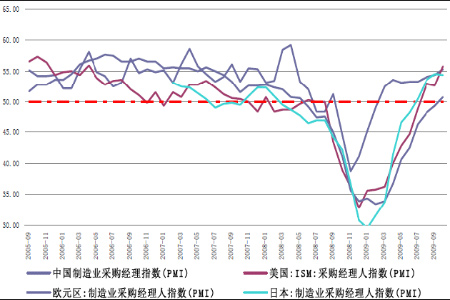

10 月美、欧、日制造业PMI 均呈现V 型向好,其中美国PMI 较上月大幅回升3.1 个百分点至55.2。10 月欧元区制造业PMI 终于突破50 分界线,但是仅高出0.7 个百分点,欧元区经济复苏步伐仍然缓慢。

美国等主要经济体GDP 增长、PMI 指数第三季度均从底部出现较为明显的回升,从美国等主要经济体经济数据可以看出,尽管欧洲经济复苏显得迟缓,但美国等受金融危机影响严重的经济体经济衰退最坏的时期基本已过去,经济开始处于复苏的边缘,当然经过这次百年不遇的金融危机重创,经济的真正复苏起来是漫长和不容易的,因为目前美国失业率仍高企,民众消费仍趋于谨慎,这成为实体经济全面复苏的一大绊脚石,但目前让市场看到了信心。只要不出现所谓的第二次冲击,经济复苏会慢慢见到效果。

在此,更多需要注意经济由衰退转为开始复苏,在这次百年不遇的金融危机后,一系列史无前例的救助计划,向市场注入巨额流动性后给经济可能带来的后果。如此大的流动性注入市场,表现在资本市场、商品市场,推升资源类商品价格,最终促使通胀风险累积,市场会从对通胀预期加强到通胀压力显现。

图五 世界主要经济体采购经理指数