标题:2010黄金与通胀同行 前景仍然保持乐观

――黄金(1123.50,-10.20,-0.90%)期货年报

第一部分:行情回顾

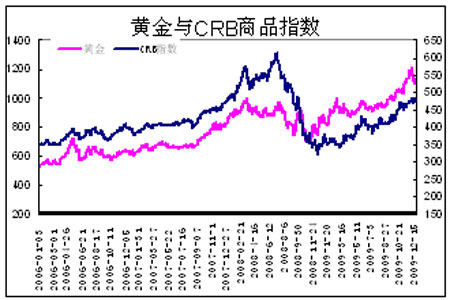

2009年,全球经济在严冬中蹒跚前行,国际黄金价格则在全球量化宽松货币政策的提振下走出一波凌厉的上涨行情。从黄金价格与CRB商品指数的对比图中可以看出,黄金率先企稳并领先商品价格上涨。

图1 黄金与CRB商品指数

即将到来的2010年,全球经济缓慢复苏已成为定局,金融以及经济形势的演变对黄金价格影响极大。另外,黄金供求情况,包括投资需求在内都会对黄金2010年的价格走势产生重要的影响。本文从黄金供需以及世界金融形势两方面入手,对黄金市场整体状况加以分析和阐述,以期为投资者提供2010年黄金投资参考。

第二部分:黄金供给与需求

一、全球黄金的供应情况

黄金是一种特殊的商品,其物理化学性质稳定,一经开采,就不易被消耗。同时由于矿产稀缺以及技术限制,黄金产量较低且保持稳定。因此,在矿产金的供应方面,历来保持相对稳定,对黄金的价格难以产生实质性的影响。另外黄金的供给还包括官方售金和再生金。

1、矿产金

世界黄金协会公布的数据显示,2009年前三季度全球矿产金产量达到1886吨,较08年同期增长7%。在09年金价高涨下各国纷纷重启低产能开采计划,导致短期内金矿产量增加。黄金咨询机构GFMS预计2009年全球黄金产量将达到2502吨,较08年增长逾3%。不过由于全球金矿质量和数量的下降,黄金产量自2002年以来的下降趋势不会发生改变。

不过,我国近年来黄金产量一直保持持续增长,继2007年首次超过南非居世界第一位之后,2008年我国黄金产量达到282吨,同比增加4.26%,继续保持全球第一。

由于金矿从勘探、选址、安装设备到最后的投产往往需要持续近十年的时间,因此,矿产金的年产量一般不会发生较大的变化,供应较为稳定。

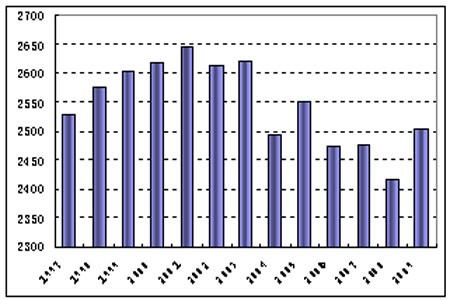

图2 全球矿产金变化

注:2009年第四季度为预估值

2、官方售金

黄金的供给除了矿产金外,全球各国央行以及世界货币基金组织等官方机构的售金行为也是黄金供给的重要组成部分。

截至09年三季度,在第二期央行售金协定(CBGA2)下的黄金抛售量放缓至极低的水平。在CBGA 2协定下的售金总量为1883吨,低于该5年期协议2500吨的总量控制目标25%,甚至低于CBGA 1设定的2000吨的限额。CBGA 2最后一年的黄金抛售总量仅为155吨,为过去10年以来最低水平。

据世界黄金协会的数据显示,全球官方第三季度购金量超过售金量15吨,官方第三季度总售金量仅为42吨,远低于去年第三季度的223吨。

另外,国际货币基金组织(IMF)在09年宣布出售403.3吨黄金,曾一度打压金价走低,但随后印度央行、毛里求斯央行、斯里兰卡央行分别向IMF购入200吨、2吨和10吨黄金。部分央行购金不仅抵消了IMF售金对黄金市场带来的冲击,并提振了黄金投资市场信心。

由于在金融危机下金价持续上涨,且全球利率普遍超低,央行惜售、惜贷使得09年全球官方售金总额出现近十几年来的历史最低水平。

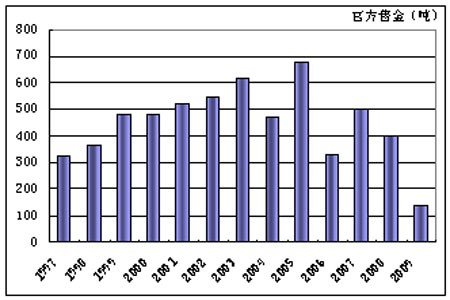

图3 官方售金

注:2009年4季度为预估值

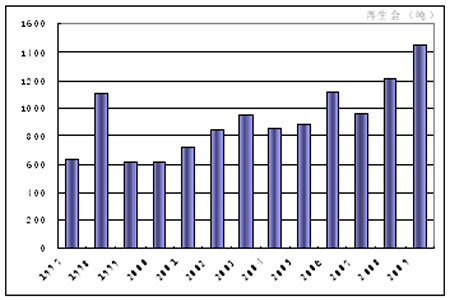

3、再生金

由于黄金的稀缺性及贵重性,当黄金价格上涨或者金融形势发生较大变化时,存储于民间的黄金,如首饰、电子产品、医学用品、宗教物品、投资金条等就会重新回到市场中形成新的黄金供给。

自2001年以来,随着国际金价的上涨,全球每年再生金的供给也在不断增加,2008年更是达到创记录的1209吨,不过再生金分布较为分散,受全球经济形势以及黄金价格的影响较大,因此其供给量变化难以预测。由于黄金价格的高企,09年前三季度再生金供给量就达到了1166吨,保守估计09年全年再生金供给量将达到1450吨。

图4 再生金供给

注:2009年4季度为预估值

二、全球黄金的需求

黄金的需求共分为两大类,分别为黄金制造业需求及投资需求。其中制造业需求所占比重达到75%以上,而投资需求所占比重为15%-20%,近年来,由于金价持续上涨,黄金投资需求所占比例有逐年上升的趋势。

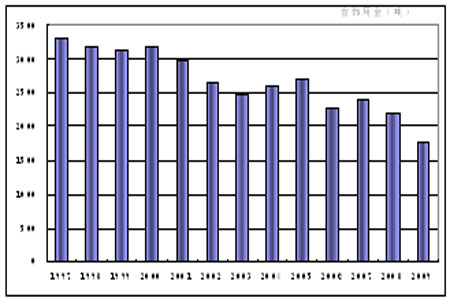

1、首饰业需求

首饰业平均每年对黄金需求的比重能达到65%左右,是黄金整体需求的重中之重,这些黄金首饰需求主要集中在印度、中国、中东等国家及地区,印度是全球黄金需求第一大国。2009年,由于黄金价格的暴涨,全球首饰用金较08年出现大幅下滑。09年前三季度首饰用金合计1234吨,较08年同期下滑27.9%。

图5 首饰用金

注:2009年4季度为预估值