标题:黄金美元石油:2010年剑指何方

《红周刊》特约 迈克•吴

黄金、美元、石油,相互关联、相互制约的三个经济变量,却都是牵一发而动全身,每时每刻,世界各个角落都有无数的投资者关注着它们的走势。经过2009年的洗礼,2010年,这三个重要的经济变量将如何变化?

黄金:靠信心支撑走不远

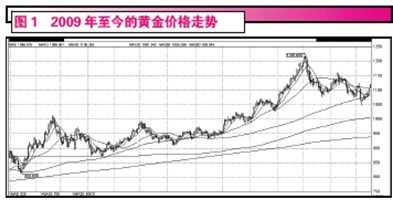

在2009年,黄金价格可谓涨势如虹,不仅终于站上了1000美元/盎司的大关,并且来到了1200美元/盎司的位置。全年黄金期货的整体价格上涨了25%,步入连续第9年的涨势,在研究了黄金价格100年的走势后,我们发现,这一连续的涨势是自1949年以来维持时间最长的一次。究其原因,无外乎是全球投资者对美国经济不断下滑的担忧和不断加印的美元纸币导致投资者对其坚挺愿望和能力失去了信心。美元走软,促使投资者买入黄金来对冲美元汇率下跌的风险,从而推动了黄金的大幅度上涨。

但是,黄金这种投资品从来不支付红利,也不产生租金,还要支付相关的仓储费,所以这是一种完完全全依靠信心来支撑的投资。

最近,中国和美国都盛行着“黄金是一种价值储存和对付货币贬值最佳利器”的信念,我们认为黄金的上涨并不具有内在价值,依然是对货币失去信心下的市场价格投机。今天,已经没有哪个国家再将黄金作为真实的货币发行基础(事实上也没有哪个国家能够做到),储存它的惟一原因就是待其升值来对冲通胀带来的纸币贬值。而且黄金的工业用途非常少,一般用在饰品上,消费市场占其消费的主流。如果说黄金只是被证明是手工制造硬币的最佳材料,那倒不如说正是因为它没有被广泛流通而是被储存起来了,作为不流通的“价值”进行保存来的贴切。大多数投资黄金的持有者或者买家,事实上除了希望别人或者市场在未来能花更高的价格从他手中买走,然后再度将黄金变为纸币之外,别无他法。

所以,我们认为,金价有可能大幅上涨的前提是美元真正的大崩盘,而这种崩盘的前提是美国经济崩盘,但是,你能想像美元会贬值到中国1949年前的金圆券(金圆券是民国时期***政府在中国大陆发行的一种货币,由1948年8月开始发行,至1949年7月停止流通,只使用了十个月左右,贬值却超过二万倍)吗?如果不可能,那我们建议不要轻易做出“美元将退出全球货币体系”的结论。至少,我们看到黄金价格在涨过1200美元/盎司之后开始出现大幅震荡,并没有重现30年前价格突破500美元/盎司后一路大涨到830美元/盎司的那一幕。

所以,虽然投资者可以有限地做多黄金,但也只把它作为投机品种。同时,在交易的过程中,还要时刻警惕美元指数的反弹会随时影响黄金的走势。我们建议投资者不要将大比例的资产配置在黄金或者投资于用于生产的大宗商品上,因为如果经济真的崩溃,大宗商品的下跌只是滞后几天而已。这个道理,大家在2008年度最后一个季度原油价格的崩塌中应有体会。

美元:中期筑底,长期看强

上面我们已经提到了美元的走软导致黄金价格的上涨,确实,2009年全年,美元指数下跌了4.6%,美国国债价格也在全年下跌了3.5%。

但经过了2009年的下跌,我们认为,在2009年12月,美元汇率已经出现了第二次触底反弹。不过,当前是处于底部构筑的过程中,美元指数尚未中期转强。

我们如此判断的依据是:在过去几个月中发生的中东迪拜事件以及希腊、西班牙等欧洲各国的主权信用危机导致市场对主权债务危机充满担忧,在风险偏好的影响下,资金开始助推美元升值;另外,由于主权债务危机的传导路径将是从新兴市场到欧洲再到美国,所以欧洲和中东已取代美国成为未来主权违约风险扩散的关键区域,风险分布的结构变化也推动了美元的升值。

同时,由于美国经济反弹存在“超预期”特征,并且从体制上分析,虽然大多数亚洲的新兴市场国家能够追求较高的GDP,但是与此同时国家内部也集合了很多顽疾。所以,综合来看,美国经济还是相对稳定的。2009年12月以来,美国经济将明显好转,2010年度的经济增速加速度也优化于其他发达经济体;全球市场对美联储较早加息的预期也在进一步增强,加之美国长期国债收益率高于大部分发达经济体,因此流入美国市场的国际资金事实上大幅增加,进而推动对美元需求的增加和美元的升值。

现在美元问题的关键是,此番美元短期升值是否构成中期趋势由弱转强的拐点呢?我们认为,加息与否是决定美元汇率趋势的关键指标,而实体经济领域的关键指标则是美国和中国的消费以及美国和中国的劳动就业率。从美元对于美国经济的全球经济霸权的战略意义来看,当下的大幅度震荡型弱势美元由弱慢慢缓步转强,是完全符合美国利益的。而如果忽略其战略意义,我们认为,美元指数将以经济缓慢恢复(经济的恢复是由消费来引领的)为转折点,开始进入缓慢上升,这一点是毋庸置疑的。因此,美国消费哪怕是微幅缓慢增加,对经济增长贡献将重回上升通道,这将是鉴别中期强势美元出现的关键路标,一旦CPI出现恢复性的良性上升,美元也就步入了新牛。

在2010年,我们也相信,美元汇率虽无法从短期交易通道中看出大幅度上涨的趋势,但如果将其放在10年期的大上升通道中研究,2010年度美元摆脱长期贬值的大通道基本上是可以确定的大概率事件,我们要确保的就是美国的经济恢复进入良性的缓步增速,这样最终的消费回归均衡水平出现后,美元的升值趋势就会明朗地展现出一段强势上升行情。

石油:摆脱价格依赖催生新能源经济

原油走势,我们认为将与股市走势相吻合,也就是经济恢复得越好,原油的需求越大。原油的上升主要来自于新兴市场的汽车消费市场的扩张,而美国对原油需求逐年下降的趋势十分明显。

美国正在摆脱对石油极度依赖的经济体系,新能源的开发利用在美国已经形成了经济热点,这是确切无疑的事情。我们认为,未来美股的投资机会依然是在新技术产业,随着新能源技术开始进入新的扩张期,新能源技术和环境保护技术的发展是大趋势。从美国的新技术发展来看,生化科技和生命科技也是当前同样重要的发展趋势和主方向。

延续着2009年的“刮骨救市疗法”,美国政府在刺激新的成长需求的热点,以及摆脱对石油能源的依赖上,走的是与中国振兴地产业相反的科技创新之路。2009年,美国在关于新能源的重大政策推出之后,中国市场随之跟风,例如风能、太阳能、核能和智能电网等题材股都出现了集体轮动飙升,一时间成为市场风头最劲的品种。但进入下半年后伴随着产能过剩、技术瓶颈无法解决等问题的出现和哥本哈根会议的艰难谈判,中国的新能源板块陷入没有业绩支撑的企业无法给予投资者回报的尴尬境地。但新能源作为美国的投资主题,也始终催动着A股的热点继续。这种态势也将在今后延续。

(作者为美国投资策略有限公司投资部总裁、上海鑫狮资产管理有限公司总裁)