标题:20年后千万元或不足以养老 巧配置保资产含金量

主持人:本报记者 王晶晶

退休到底需要多少养老金才能安享晚年?这不是一个容易算清楚的数字。不过,北京师范大学金融研究中心教授钟伟表示,如果比较过去20年的经验,1000万的养老金都未必足够日后的养老。

让资金“躺”在银行里,这种方式不但不能充分分享经济高速增长的成果,在防御通胀方面也有一定的风险。那么,养老的钱到底该如何计算?如何储备养老金才能在跑赢通胀的同时保持资产的“含金量”呢?

20年后退休养老金或需千万

退休后安享晚年到底需要100万元还是1000万元?这也许要根据每个人退休后的生活条件、所生活城市,以及不同的寿命预期而决定。钟伟粗略做了个估算,目前,中国男性55岁退休,平均寿命为72岁;女性则50岁退休,平均寿命74岁。因此,男女在退休后的生存年限分别是17年、24年。考虑到人均预期寿命可能进一步延长,大多数人可能会倾向于认为,为退休后的生活积攒存活25年的钱财是必要的。假设退休后生活水平略低于退休前(假设下降20%),那么,为存活25年积累大致相当于20年的工资。

钟伟分析指出,假设在1987年,城镇消费水平每年为998元,因此退休后所需要的退休金3万元即足够了。然而如果在2008年,城镇居民消费水平每年为13785元,退休金则需要27万元。

在不少民意测验中,城市居民对于退休后养老金预期需要100万元,可以想象,在20年后,所需要的养老金可能超过1000万。钟伟解释,养老金需求的金额在十年二十年间会膨胀如此之快,主要是币值不稳定造成的。从1987-2007年间,M 2和M 1年均增速分别高达19.8%和17%。1990年,M 2、M 1和流通中现金的余额分别为1.53万亿、6950亿和2644亿,到了2007年则分别为40万亿、15.2万亿和3.1万亿,不到20年,分别增长了26、22和1倍。

处置不同20年收益差10倍

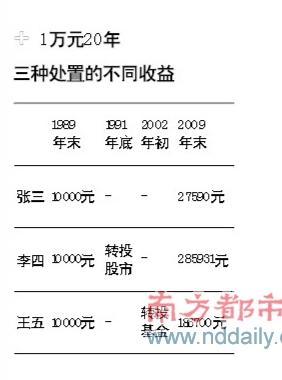

为了筹备巨额的养老金,大多数投资者都懂得开始越早越轻松的道理。然而,易方达基金广州分公司总经理助理廖杰为投资者算了一笔账,1989年的万元户经过了20年不同方式的投资,所得到的最终收益竞相差10倍。即使当前已经筹备了足够的养老金,随着通货膨胀以及币值缩水,这笔资金在退休时也将大打折扣。因此,要满足退休后衣食无忧,投资者需要选择更积极的投资方式。

廖杰透露,根据银行的反馈,60%的银行存款都是定期存款,这说明中国老百姓的财富大多“堆”在银行里。这种方式不但不能充分分享经济高速增长的成果,在防御通胀方面也有一定的风险。相比较而言,基金定投是一种简单易行的好方法。

收益比较(来源:南方都市报)

案例1

万元户张三热衷把钱存在银行,20年后资产仅增加约1.8倍

张三一直采取滚动存款方式进行一年期定期存款,1989年12月31日存入10000元,到期后连本带息滚存于下一期,利率按每次存款当年的一年期定期存款实际利率计算,扣除利息所得税后,20年后的2009年12月31日,张三这1万元的资产只增值了一倍多,为27590元。

案例2

万元户李四先存款、再投股市,20年后资产增值近28倍

李四在1989年末存入10000元做一年期定期存款,1991年我国证券市场初开不久,李四敏锐地看到投资机会,于1991年底将存款取出连本带息投资股市并一直持有,其投资收益率以上证指数的实际收益率作为测算依据,至2009年末,这名万元户的资产已增值到285931元。

案例3

万元户王五先存钱、再投基金,20年后资产增值近18倍

王五在1989末存入10000元做一年期定期存款,到2001年,王五敏锐地看到封闭式基金的投资价值,于2001年底将存款连本带息取出,2002年初开始投资易方达基金科汇,并在基金科汇转型后继续持有,至2009年末,王五的账户终值也达到了186700元。

“5-3-2”资产配置模式最具普遍性

文章案例表明,为退休养老做准备的资金不能完全躺在银行存款里,大部分投资者也不愿意冒过激进的风险将该资金全投向股票。理财专家建议不妨采取“5-3-2”的配比模式(50%的资产投资于固定收益类产品,30%投资于基金和各类债券,20%投资于股票)。而50%的固定收益类产品包括了活期存款、定期存款、保险、国债等。其分配比例也有讲究,通常而言,活期存款以留足个人六个月月支出为限,保险开支以个人年收入10%-20%为优,定存和国债要根据具体情况安排。

财务精算(来源:南方都市报)

情景1:基金定投每月投入1000元,先定投三年,再连续持有至2009年底

情景2:一年期定存(整存整取),前三年每年存12,000元,三年后连本带息滚存入下一期(不再增加新存款),再连续存到2009年年底

理财规划嘉宾:北京师范大学金融研究中心教授钟伟、易方达基金广州分公司总经理助理 廖杰 (南方都市报)