市场回顾 受欧洲主权债务危机疑虑及欧美股市大幅回落的拖累,亚太主要市场上月表现全盘尽墨,菲律宾及泰国股市上月跌幅较浅,中国上综指数单月大幅回落9.70%,表现滞后;印度尼西亚股市今年以来业绩表现以10.36%独占鳌头,菲律宾及泰国股市分别以7.21%及2.16%紧追在后,中国上综指数今年以来则大幅回挫20.90%,表现明显滞后。

开放式基金分析

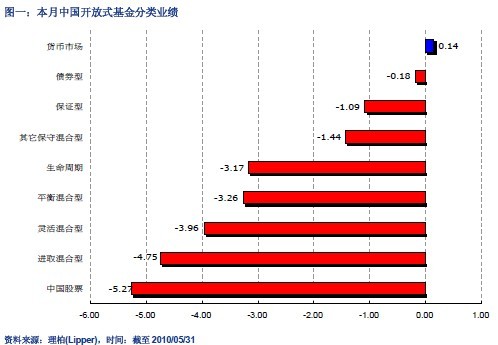

中国各分类基金5 月业绩表现普遍不尽理想,除货币市场型业绩为正外,其它各类型基金业绩表现全盘尽墨,中国股票型及进取混合型基金上月平均业绩亏损幅度均逾5%。股票型基金上月业绩表现较佳者为:信诚盛世蓝筹(+3.55%)及东吴行业轮动(+1.04%);债券型基金为:工银瑞信增强收益债券-A 类(+1.49%)及工银瑞信信用添利债券 A 类(+1.30%);混合型基金则为:嘉实主题(+0.88%),泰达宏利效率优选(+0.76%)及银河银泰理财分红基金(+0.76%)。

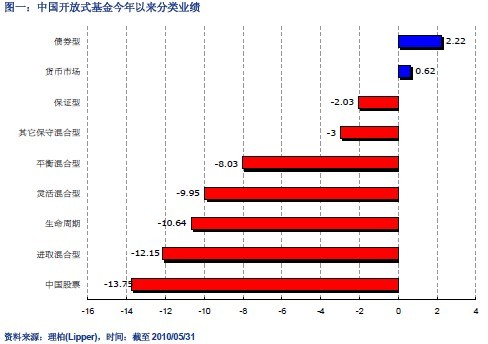

债券型基金今年以来平均业绩以2.22%领先所有分类,中国股票型今年以来平均业绩大幅回落13.75%,最为滞后,其它包括进取混合型及生命周期基金今年以来业绩平均回落幅度分别达12.15%及10.64%。

今年以来股票型基金业绩表现较佳者有:华商盛世成长(+7.58%),东吴双动力(+4.02%)及东吴行业轮动(+3.53%);债券型基金为:东方稳健回报(+8.98%),华富收益增强债券A类(+6.28%)及博时信用(+6.09%);混合型基金则为:嘉实主题(+11.30%) ,嘉实增长(+3.12%) 及银河银泰理财分红基金(+2.27%)。

|

| 表(三)本月中国股票型开放式基金净值表现前五名与末五名(人民币计算) |

|

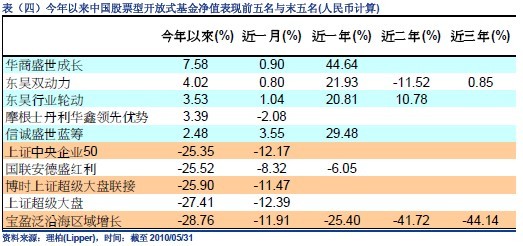

| 表(四)今年以来中国股票型开放式基金净值表现前五名与末五名(人民币计算) |

|

| 表(四)本月中国债券型开放式基金净值表现前五名与末五名(人民币计算) |

|

| 表(四)今年以来中国债券型开放式基金净值表现前五名与末五名(人民币计算) |

|

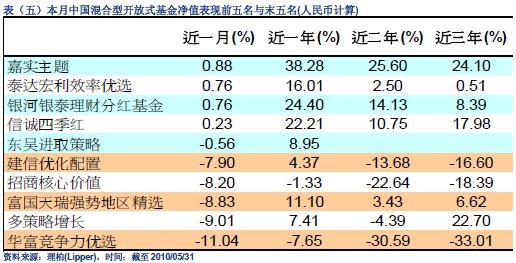

| 表(五)本月中国混合型开放式基金净值表现前五名与末五名(人民币计算) |

|

| 表(六)今年以来中国混合型开放式基金净值表现前五名与末五名(人民币计算) |

QFII A 股基金分析

达以安资产管理公司(DIAMCo.Ltd) 于4 月20 日获批合格境外机构投资者(QFII)资格,成为今年第二家获得QFII 资格的机构。至此,取得QFII 资格的机构增至95 家。

依已公布准确数据的16 只QFII A 股基金,5 月整体平均业绩大幅回落7.79%,今年以来整体平均业绩已大幅回落20.87%,回落幅度均明显大于国内股票型。进一步分析,单纯追踪指数的被动式管理QFII 基金上月平均业绩回落8.90%,主动式管理QFII 基金平均则回落7.42%,今年以来被动式与主动式QFII 基金则分别回落22.32%及19.73%。

根据理柏最新的资产数据分析,整体24 只QFII A 股基金5 月总资产规模初值,较4 月修正后终值亿98.25亿美元微幅减少2.19%至96.10 亿美元。在所有可得12 只已公布实际资产数据的QFII A 股基金当中,由于市场表现不佳,全数QFII A 股基金资产规模均呈缩减态势,就净申赎状况来说,iShare 新华富时A50 中国基金连续二个月出现净申购,5 月当月净申购增幅达11.63%,其余QFII A 股基金普遍出现净赎回,但幅度普遍不大,境外投资者是否重新进场抄底颇值关注!

|

| 表(五)主被动式管理QFII A 股基金业绩及风险分析(人民币计算) |

QDII 基金

QDII公募基金持续增发,今年以来已有7 只QDII 公募基金成立,今年以来已有包括易方达亚洲精选、招商全球资源和国泰纳斯达克100,国投瑞银新兴市场精选,长盛环球景气,工银瑞信环球精选及博时大中华亚太精选基金完成募集或获准募集,掀起了有史以来最大的一波QDII 出海潮。然而,海外市场遭遇熊市,让这批新世代的QDII 基金命运多舛,从近期成立的QDII 基金募集规模来看,也反应出投资者对海外投资心存忌惮。

QDII 基金上月业绩表现平均大幅回落6.44%,幅度略大于国内股票基金,今年以来QDII 基金整体平均业绩回落9.34%,跌幅则略小于国内股票基金。

前景展望

中国 5 月宏观经济先行指标--官方制造业采购经理指数(PMI) 连续上升两个月后回落,由上月的55.7 回落至53.9,不过仍连续15 个月位于50 以上,显示中国制造业虽仍处于扩张,但因内需趋缓,增长动能已有所放缓;中国5 月出口同比增长48.5%,进口同比增长48.3%, 5 月贸易顺差达195 亿美元,其中出口同比增幅超出市场预期并创出贸易回升以来的最高水平,主要得益于去年同期的低基数及外贸扶持政策的滞后反应,强劲的出口数据虽有助于减轻近期对于中国经济增长的悲观情绪,但欧债危机以及美国自身经济调整的冲击尚未完全反映到出口数据,高增长态势料将难以为继,下半年外贸增速料逐渐放缓,未来外贸形势仍宜谨慎。

中国5月新增贷款由上月的7,740亿元降至6,394亿元,投放节奏已有放缓,主要是政府持续控制机构信贷额度,限制个人贷款和房地产开发贷款增长过速等积极打房政策,目前已收立竿见影之效,一级和二级城市楼市交易量及价格均明显放缓,纾缓央行加息的压力。中国5月居民消费价格指数(CPI)同比涨幅3.1%,涨幅创下19 个月新高,并连续第四个月超过一年期存款基准利率,同时也已超出政府设定的3%通胀目标;工业品出厂价格(PPI)涨幅更一举扩大至7.1%,不过随着国际大宗商品价格持续下跌,输入性通胀压力有机会逐步缓解,短期而言,以公开市场为主的数量型工具仍是央行主要货币政策工具,但由于市场资金面已不再宽裕,未来继续上调存款准备率的可能性降低,因全球经济成长仍受欧洲主权债务风险的冲击,二次衰退疑虑仍在,为确保中国经济增长无虞,预期央行短期进行加息紧缩政策机率不高。

中国股市今年以来表现趋于熊市,主要归因于高经济增长下的宏观紧缩预期,政府积极打房,指标性板块受创,外又有欧洲主权债务危机干扰,整体市场信心相对低落,然而利空尽现与市场大幅回落之后,表现与国际股市脱勾的中国股市反而逐步浮现投资价值,吸引基金公司与其它机构投资者进场抄底,预期下半年有机会摆脱阴霾,否极泰来!