标题:股指期货利用持仓量和基差研判后市

《红周刊》特约/长城伟业期货研究所 刘超

股指期货中有些概念有别于股票市场,甚至是股票市场中没有听说过的,最典型的比如持仓量、基差。正确理解这些概念,不仅有助于研判期、现市场的走势,而且对于套期保值、套利交易也是必不可少的。

持仓量:判断走势的辅助指标

持仓量是期货市场独有的概念,指某一时点上某合约未平仓合约的数量。类似于股票市场中的流通股本,只不过流通股本只有多头。而一手合约对应多、空双方,持仓量统计有单边、双边之分。我国商品期货市场的持仓量是按双边统计的,而股指期货市场却是按单边统计。

持仓量增加,表明资金在流入市场,多空双方对价格走势分歧加大;持仓量减少则表明资金在流失,多空双方的交易兴趣下降。理论上,期货市场中的持仓量是无限大的,尤其在“逼仓”的情况下持仓量往往创出天量。

持仓量与价格的关系主要体现在:在上升趋势中,持仓量增加是稳健的上升趋势信号,持仓量减少则意味着其后价格可能转为震荡甚至下跌;在下降趋势中,持仓量只要不出现明显下降,都是看跌信号。实际上,持仓量代表着市场情绪,分歧伴随着价格的运动到一定幅度后,结果逐渐明朗,亏损或者盈利方离场趋势行情结束;如果在市场横向整理期间持仓量增加明显,那么一旦发生向上或向下的价格突破,随后而来的价格运动将十分剧烈。

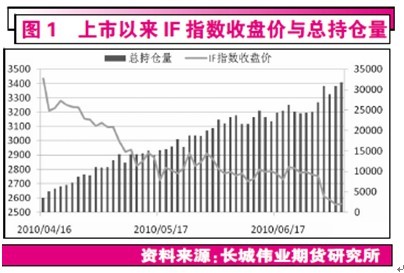

沪深300指数期货上市仅两个多月,持仓量的借鉴意义还比较有限。但是最近一个例子已经证明持仓量分析的作用,5月31日~25日沪深300现货指数在2700点~2800点的区间窄幅震荡,其间股指期货总持仓量结束了前期的快速增长,仅仅从22592手增加至24467手。但在6月28日持仓量大幅增长10%,再创上市以来新高(见图1),随后近一个月的窄幅震荡格局被打破。6月29日期现均破位下行。

股指下跌是基本面因素主导,持仓量变化只是作为判断价格走势的辅助指标,如果与主力持仓分析结合起来运用更佳。另外主力合约换月期间的持仓量变化不能作为判断价格趋势的依据,为了规避换月,可以用IF指数的价格和持仓量进行分析。

基差:对套利套保者意义重大

基差是现货价格减去期货价格的差,一般情况下基差为负值(见图2)。基差为负不能代表期货投资者看好后市,基差的变化对于套利、套期保值有重大意义。出现以下情况时,基差收窄甚至转正:一、现货价格保持相对强势甚至超过期货价格;二、市场对未来该品种的走势比较悲观,致使期货价格相对弱势。因此基差收窄表明期指市场对价格走势悲观,基差扩大表明市场对未来价格走势变得乐观,理论上基差应该与价格走势呈现反向变动。从指数期货表现来看,当日基差变化与当日价格走势、下一交易日价格走势的反向变动尚无明显规律。

基差对于套利、套期保值的意义重大。在期现套利中,投资者的收益是除去资金成本、交易成本等的期现价差,基差扩大将吸引套利者介入,直至套利机会消失,即期现价差回到合理区间之内。从图2中可知,上市初期股指期货的基差绝对值较大,5月6日收盘时达到-70,年化收益达到29.6%,但近期基差逐步收窄,期现套利收益明显下降。

期现走势完全一致是最理想的套保状态,实际中基差的变化往往影响套期保值的结果。比如某投资者4月27日进行了卖出套期保值,当日基差为-30,但到5月6日基差为-70,其间现货跌幅大于期货,投资者持有的现货多头损失大于期货空头带来的盈利,基差扩大对卖出套期保值者产生了不利影响。而到5月11日,基差大幅收窄至0(即期货跌幅大于现货),对于卖出套期保值者,期指空头的盈利大于现货多头的亏损,基差收窄为卖出套期保值者带来了净收益。-