标题:CPI短期反弹 股市短线承压

点击图片查看详细数据

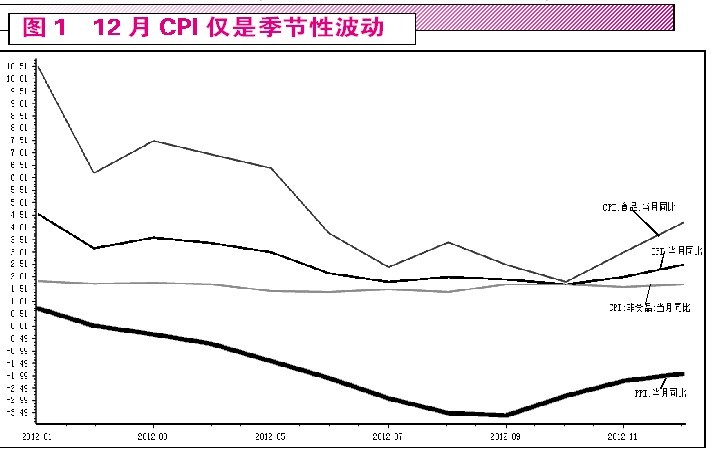

本周,统计局公布了去年12月份价格数据,其中CPI为2.5%,PPI为-1.9%。对于CPI的反弹我们应该理性看待。

货币供应对物价存在系统性影响,但CPI的短期波动更多地是受到“猪周期”和气候变化的影响,12月CPI的反弹并不意味着通胀压力的加大。

从同比数据看,虽然CPI同比数据创出六个月以来的新高,但主要还是由于去年12月我国遇到近30年来最冷的寒冬,蔬菜、食品价格大幅上涨所导致的 短期现象。我们看到,非食品价格指数上涨1.7%,走势非常平稳,并没有明显的反弹迹象。同时我们看到,PPI价格依然为负,因而不能把物价的上涨归结为 货币问题。

再观察环比数据,我们看到虽然CPI数据在上涨,但PPI数据却出现了持续两个月的下行。图1显示,12月CPI环比上涨0.8%,创下11个月以 来新高,从而导致同比数据的明显上行,但是从PPI环比数据看,连续两个月都处在-0.1%的水平。从历史上看,CPI环比数据受季节因素影响经常出现类 似的短期波动,每年的春节前后都会出现剧烈的波动,但不会影响CPI的长期走势,而去年12月的波动也不过是气候原因所致,近来天气开始转暖,这种季节性 因素有望逐步消除。

从中长期走势看,我国CPI的运行更多地受PPI的制约,如果PPI不配合,CPI很难出现持续的上行。

从央行公布的数据看,12月份M2增速仅为13.8%,低于14%的预计目标,M1增速虽然有所反弹,但仍然处在历史底部区域。从货币环境看,我国也不存在通胀持续回升的动力,反而在2013年上半年,存在再度通缩的风险。

本周上证指数[2243.00 -1.78%]在 2300点前遇阻震荡,大盘两次接近关口而不过,表明投资者的担忧。投资者的担忧并非没有道理。因为天气原因导致的CPI反弹,市场有所预期,担心央行为 此而收紧货币,也是一种合理预期。但是,央行也清楚通胀反弹的原因所在,不太可能过度紧缩,最大可能是把放松货币的速度减慢,暂时维持中性。

市场继续上涨面临的主要是技术性压力,而非CPI因素。从市场板块结构看,银行股经过大幅上涨后,已经逐渐与香港市场接轨,继续上行动力不足。另 外,由于市场预期存款利率上限会被取消,在贷款利率下降的时候这意味着银行利差的收窄,银行利润预期看淡,因此,银行股开始率先调整。银行股下行带动了券 商、保险板块的回调,后两个板块跌幅比银行更大,从而导致整个金融板块的持续回落。

本周金融股调整过程中,是房地产股的活跃撑起了大盘指数,其他非指标股出现持续的补涨行情,但是,随着周五房地产股的回调,大盘终于进入调整。

从技术性因素看,市场存在短期调整压力,上证指数的第一支撑位在2233点附近。市场的这种调整属于借经济数据顺势回调,调整之后依然会维持震荡上行的走势。在市场回调过程中,房地产股依然看好。其中的优质股票依然可以逢低吸纳。

![]()