标题:4月QDII投资策略:美股为主 低配港股

基本结论:

不顾塞国债务违约影响,市场风险偏好仍强

3月,美联储进行了本年第二次议息会议,会议决定维持0利率不变;维持每月400亿按揭债券购买,以及450亿长期国债的资产购买规模不变。继续表示极度宽松的货币政策维持不变,但措辞发生了变化。此次美联储声明,认为美国经济温和复苏的态势没有改变。

在美国经济数据改善之下,市场的风险偏好仍强,即使面临欧债危机在塞浦路斯的新“剧情”,道琼斯指数仍创出历史新高;而标普500指数距离历史高位仅一步之遥。

最近穆迪警告,未来很长一段时期内,塞浦路斯都将面临违约和退出欧元区的风险。但不少投资者仍将塞浦路斯的债务违约风险,看作是局部性事件,而对于全球金融市场的影响不大。

宏观面有待观察,港股继续弱势盘整

从宏观看,我国央行资金回笼操作以及高于预期的通货膨胀数据,引发了港股市场对中国可能收紧政策的担忧。投资者也在等待中国内地房地产具体调控措施在北京、广东等地先期出台的影响;

3月,港股市场房地产类、能源、工业类股票出现明显跌幅,而防御性的公用事业和消费者制造业股票表现抗跌;恒指已经连续2个月盘整。不过从估值看,恒生指数估值水平(目前为10.9倍静态PE),相比2006年以来的历史平均估值水平(13.5倍),仍处于较安全的价值低位。

4月份QDII投资: 美股为主,低配港股

3月份, QDII基金整体表现平淡,截至3月26日,66只QDII业绩的算术均值-0.44%。华宝油气、广发亚太、富国中国中小盘以及标普500指数基金表现居前;我们3月份以“美股为主、港股为辅,适当关注周期性风格”的组合,超过QDII同业均值0.6%。

4月份,从目前的市场环境以及投资者风险偏好看,在全球维持极度宽松货币政策,以及美国经济温和复苏的态势确立之下,美股短期在创出历史新高后,继续保持强势的概率较大;而对于港股在前期行情告一段落后的连续调整,可能延续至4月的行情;建议关注此间公布的一季报的港股盈利状况,以及大陆宏观经济数据等对于港股的影响。我们维持“美股为主,低配港股”的策略;3月份油气能源类QDII业绩有所反弹,但总体看风险收益比不高,在4月份对于该类基金减配。

2013年4月QDII组合 | 权重 |

大成标普500 | 20% |

博时标普500★ | 20% |

国泰纳指100 | 20% |

华宝海外中国 | 20% |

广发亚太 | 20% |

不顾塞国债务违约影响,市场风险偏好仍强

3月,美联储进行了本年第二次议息会议,会议决定维持0利率不变;维持每月400亿按揭债券购买,以及450亿长期国债的资产购买规模不变。继续表示极度宽松的货币政策维持不变,但措辞发生了变化。除了保持货币政策姿态极度宽松的姿态,这个基本表达方式没有变以外,在具体阐述其如何实现极度宽松货币政策姿态的措辞方面发生了很大变化。之前的美联储会议声明都会重复的“维持零利率最少要到2015年”的内容没有了;而是用了模糊化的语言表示,即使是资产购买结束和经济复苏以后,美央行仍然会维持很久的极度宽松货币政策。

此次美联储声明,认为美国经济温和复苏的态势没有改变。声明表示:美国经济继续温和复苏,房地产复苏势头较强,家庭支出和企业固定资产投资出现了增长,但财政退出的压力开始出现。就业有所改善,但失业率仍然处于较高水平。

标普公司和凯斯、希勒两位经济学家联合发布的1月美国20个大城市房价指数显示,不经季调的房价环比增0.1%,同比大涨8.1%。大城市房价已达到2010年9月以来最高,而8.1%涨幅创2006年6月以来之最。美国2月耐用品订单环比上升5.7%,为自9月份以来的最大升幅,预期为上升3.9%。但美国3月消费者信心指数大幅降至59.7,因消费者担忧政府的减支和加税措施。在美国经济数据改善之下,市场的风险偏好仍强,即使面临欧债危机在塞浦路斯的新“剧情”,道琼斯指数仍创出历史新高;而标普500指数距离历史高位仅一步之遥。

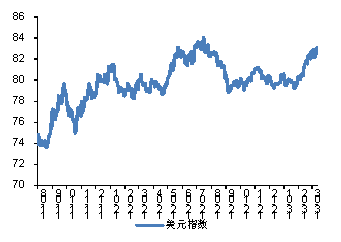

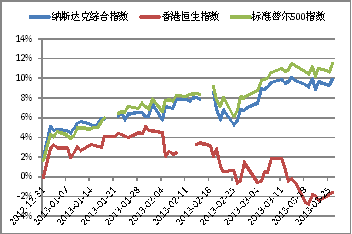

最近穆迪警告,未来很长一段时期内,塞浦路斯都将面临违约和退出欧元区的风险。但不少投资者仍将塞浦路斯的债务违约风险,看作是局部性事件,而对于全球金融市场的影响不大。受此事件的影响,除了塞国本国经济受损之外,会造成欧元的部分贬值。但是,欧元的贬值,叠加美国经济本身的竞争力以及财政减支提升的主权信用,则将对于美元形成利好,凸显美元的“避险”功能;同时,在流动性仍然充沛的背景下,亦对美股形成刺激。见图表1-2。

图表1:美元指数近期整体表现稳健

图表2:2013年以来美股/港股走势背道而行

来源:国金证券研究所 ;wind

宏观面有待观察,港股继续弱势盘整

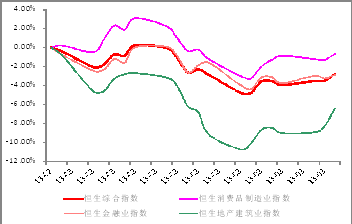

宏观看,我国央行资金回笼操作以及高于预期的通货膨胀数据,引发了港股市场对中国可能收紧政策的担忧。投资者也在等待中国内地房地产具体调控措施在北京、广东等地先期出台的影响,而香港政府上月也宣布对购买第二套房征收双倍印花税。3月,港股市场房地产类、能源、工业类股票出现明显跌幅,而防御性的公用事业和消费者制造业股票表现抗跌;恒指已经连续2个月盘整。

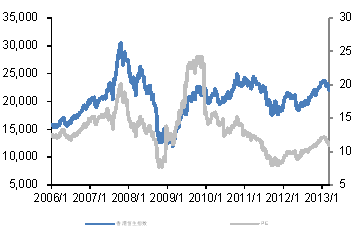

不过从估值看,恒生指数估值水平(目前为10.9倍静态PE),相比2006年以来的历史平均估值水平(13.5倍),仍处于较安全的价值低位。见图表4。

图表3:3月地产建筑类港股领跌

图表4:香港恒生指数2006年以来表现与 估值水平(PE-右轴)

来源:国金证券研究所 ;wind

4月份QDII投资:美股为主,低配港股

2013年3月份, QDII基金整体表现平淡,截至3月26日,66只QDII业绩的算术均值-0.44%。华宝油气、广发亚太、富国中国中小盘以及标普500指数基金表现居前;大宗商品、黄金类QDII居中;而金砖四国指数基金与港股指数基金表现殿后。我们3月份以“美股为主、港股为辅”的组合,超过QDII同业均值0.6%。

4月份,从目前的市场环境以及投资者风险偏好看,在全球维持极度宽松货币政策,以及美国经济温和复苏的态势确立之下,美股短期在创出历史新高后,继续保持强势的概率较大;而对于港股在前期行情告一段落后的连续调整,可能延续至4月的行情;建议关注此间公布的一季报的港股盈利状况,以及大陆宏观经济数据等对于港股的影响。我们维持“美股为主,低配港股”的策略;3月份油气能源类QDII业绩有所反弹,但总体看风险收益比不高,在4月份对于该类基金减配。

本期推荐QDII组合:

在美股品种上,推荐国泰纳斯达克100指数、大成标普500、博时标普500(重点)。新兴市场品种为主投港股、业绩较好的华宝海外中国股票、广发亚太[参阅国金证券:《广发亚太(除日本)精选股票型基金:港股为主美股为辅,操作风格稳健》,2012年11月。见表5。

图表5:2013年4月国金QDII组合建议 | |||

类型 | 权重 | 产品特点 | |

大成标普500 | 指数型 | 20% | 美股大中盘蓝筹为主,投资500只成份股,分散风险 |

博时标普500★ | 指数型 | 20% | 美股大中盘蓝筹为主,投资500只成份股,分散风险 |

国泰纳指100 | 指数型 | 20% | 美国创新型中小盘成长股代表,弹性较高 |

华宝海外中国 | 股票型 | 20% | 主投港股,行业配置和选股能力强 |

广发亚太 | 指数型 | 20% | 主投港股,行业配置和选股能力强 |

来源:国金证券研究所 | |||

说明:由于这个组合本身考虑到了资产在区域和类别配置上的需要,相对全面;为了方便投资者在配置之外选择重点的品种,我们以后会在表中加上★,表示为近期相对更看好的个别基金,并在文中列示理由。