标题:中短期资金紧张难改 IPO重启或利空出尽引A股反弹

经济欠佳实际上是去年以来一直制约股市的重要因素,但6月以来大跌的最直接原因是市场资金供应格局突然恶化。

利率飙升资金骤减股市大跌

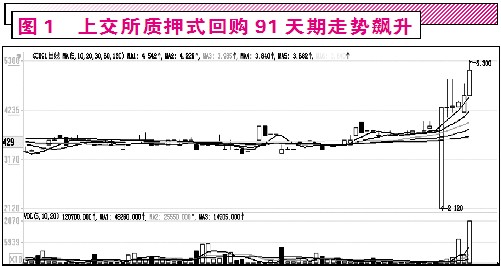

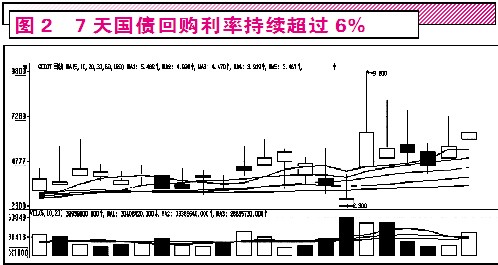

最近用闲余资金做逆回购的投资者都会明显感觉利率大幅走高,尤其是6月13日,100万最高一天利息可以达到1380元,年化超过30%!本周四也超过了年化20%的利息收益。而像7天期回购利率5月底以来达到了6%,6月13日该品种利率更是达到了9.8%,成为近期之最。习惯上,人们把国债回购利率视为无风险收益率,一般情况下往往只是稍高于银行存款利率,现在出现如此大的偏离而且持续了近一个月,这是很不正常的(图1、2)。

是什么原因导致这次回购利率大幅度上升,市场资金的骤减?目前众说纷纭,不过,惟一可以确定的是,当无风险市场的利率达6%时,那么,作为有风险的股市,就必须要提供超过10%以上的风险补偿收益方可,而10%的股市回报率,对应的就是10倍的PE水平,所以整体市场的重心再度出现了下移。故此在资金紧张背景下出现的高利率局面,是这次股市下跌的重要因素。

周三市场资金紧张,银行间交易闭市延迟半小时,本周五,国债回购利率开始回落,但整体水平依然比以往同期仍高出不少,说明短期内流动性紧张局面还没有得到根本改善。但这种利率偏高的现象很难成为常态,所以后市投资者还要进一步观察利率的变化。

申银万国证券研究所市场研究总监桂浩明认为,如果国债回购利率在5%左右,对股市基本没有影响,但如果回购利率大幅度上涨,譬如达到10%,问题就严重了,因为没有人能够确信股市会给他带来20%的回报。“尤其是,像13日那天,当回购利率飙升到30%以上时,的确会有一种卖光所有股票的冲动。”

中短期资金紧张趋势难改

经过短期资金骤减造成的剧烈冲击,A股也进入到2100点以下的较低区域,后市资金面是否会有所缓解?

分析目前关于回购利率上升的原因,5月份我国新增外汇占款668.6亿,骤降七成,虽然表面上看这是外管局“20号文”效力所在,但根源或许更多是QE3退出预期下资金流出的影响。当前,美国经济复苏展现出越来越强的韧性,5月美国非农数据增加再度均超预期,美联储缩减宽松政策剩下的只是时间和节奏的问题。本周三,美联储主席伯南克在美联储议息会后召开发布会,记者的问题自然集中在何时开始削减量化宽松(QE)直至最终结束上,伯南克指出最可能的情况是从今年末开始缩减,至2014年中某个时候最终停止QE。

分析认为,不管QE3初次削减的规模有多少,都意味着全球流动性面临着大拐点,这是2008年以来最大的转折点,数据显示,最近一周新兴市场债券和股票基金的资金流出量创下自2011年三季度以来新高。日本、巴西、俄罗斯和中国将成为资金流出的主要国家。

那么,中国央行方面是否会“放水”应对?5月13日在国务院机构职能转变动员电视电话会议上,李克强总理称“在当前存量货币较大的情况下,广义货币供应量增速较高。要实现今年发展的预期目标,靠刺激政策、政府直接投资,空间已不大”。也就是说,今年年初中央经济工作会议确定的深化经济结构调整的思路将会坚定贯彻下去。本周李克强总理第三次提及“盘活存量货币”的新思路,打消了市场降准放松货币的预期。

另据报道称,央行周三召开货币信贷形式分析会议并决定,一是加强流动性管理。银行要改变流动性永远宽松的预期。二是未来经济中的问题已不能寄希望于扩张政策解决,下一步稳健的货币政策不会变。

6月以来,银行体系流动性持续紧张,本周某大银行被传资金违约,央行却罕见地采取冷静旁观的做法,除降低公开市场资金回笼力度以外,始终未采取主动向市场注入流动性的操作,透视出央行对货币政策放松预期的纠偏意图。分析人士预计,未来只要资金面紧张不至于引爆系统性金融风险,则目前的放任态度仍将维持一段时期,虽然周五银行间市场隔夜利率大幅回落,本轮资金紧张的持续性或将超出预期。

所以,未来我们一方面要看美国QE3的走向,另一方面也要看中国政府是否会对货币政策进行微调。因为在1~5月份M2同比增速全部超出15%的情况下,今年剩余7个月如果要达成既定的13%货币供应目标,接下来几个月的M2增幅收紧是大概率事件。

此外,市场层面的新因素在不断涌现,一方面是A股各类机构投资者的不断壮大,据测算,今年以来,各类偏股型基金和新批的QFII和RQFII额度超过2千亿。但另一方面,大小非减持力度也在加大,以创业板的大小非解禁规模为例,全年解禁峰值将出现在8月和9月,两个月加一起超过1千亿。

但情况也在发生变化,虽然大小非解禁规模大,但减持冲动与股价高低相关,6月以来A股减持金额环比显著下降,6月1~14日减持金额为8.84亿元,比上月同期的21.01亿元大幅下降,这其中或有节日因素,但整体减持冲动随着股指走低而走低。

IPO重启或诱发的“利空出尽”效应

IPO是一个新的不确定因素。本周二,监管层会议要求各家券商做好IPO重启准备,据悉,这一时间已初步确立在7月底。根据此前的新规定,破发就延长锁定期的规定将进一步强化市场投资者“新股不败”的心态,进一步刺激投资者的“打新炒新”热情。除了IPO数千亿元的融资额,“打新股”热潮可能导致大量资金从二级市场转移至新股市场,从而对股票二级市场的资金面状况造成一定的负面影响。

但中金公司认为,对于市场而言,IPO重启时间基本确定,势将影响市场短期情绪,但不影响股市的长期趋势,且靴子真正落地时还有可能引发“利空出尽”后的短期反弹。

此外,IPO重启同时将会推出新股发行制度的改革,届时将会有一批经过多番财务审核的企业上市,他们若定价相对合理,或许具有更大的投资吸引力,届时难免会对次新股带来压力,现有估值较高的小股票可能会迎来调整,但是业绩优异的成长股仍具有投资机会。

IPO重启对市场的影响可能并不如预期中那样悲观,因为在IPO暂停期间,A股增发、配股融资力度一直维持高位,月均400亿元,占全市场流动性市值的比例约为0.2%。因此,从中长期而言,只要首发融资规模不是过大,则IPO对市场的影响基本为中性。何况,监管层会通过加快引入更多的机构投资资金入市,对冲首发融资的压力。

总体而言,在流动性整体趋势紧张的背景下,A股一方面是在提前反应这种悲观预期,但另一方面我们也要注意流动性与政策层面的动态演化,指数如果过分反应悲观预期,反而可能带来否极泰来的效应。此外,小盘股最近两个月的强势表现也是反应了经济的疲软与资金的不足,而IPO重启是否会给小盘新兴产业带来一些变化也是需要关注的。中期来看,资金面难以出现明显好转,结构性行情依然将是主旋律。■