共1 条记录, 每页显示 10 条, 页签:

[1]

[浏览完整版]

标题:为何投资者仍应投资中国相关的股票(图)

1楼

我是小散 发表于:2013/7/24 0:24:00 中国正于经济减速,对与新兴市场有关联的美国企业,投资者显示出极度担忧。

房产策略分析师亚当・帕克称,在摩根士丹利的一次投资者会议上,没有一个人认为在下半年持有新兴市场相关企业的股票是明智的选择。

BI刊文称,帕克实际上比大多数人都更看好中国,并称自己为"中国多头"(Chicken China Bull),他建议投资者避免进入材料、能源和机械板块,但中国仍在高速增长中,与中国有高关联度的"优质"企业依然值得投资。

以下援引自帕克:

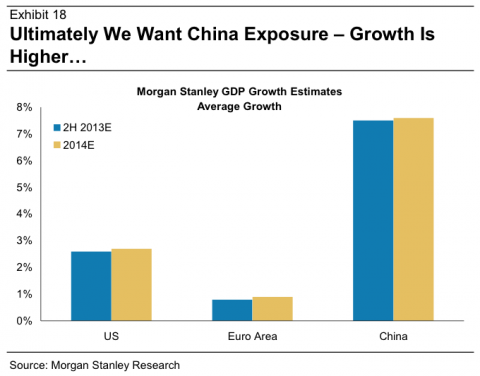

总之,无论是中国经济增长是4%、5%、6%或是7%,都高于美国、欧洲及日本的增长水平。所以,依赖与中国市场的高关联度,难道这些公司不应最终取得更高的收益吗?

鉴于信心的低落,我们认为市场是过度反应了。在明年的某一天,投资者们不会再电话问询"中国高关联"企业的名单并做空它们,相反地,这些投资人会看涨这些股票。

如图中所示是摩根士丹利对中国GDP的预测,中国的增长预测值依然高于全球其他国家,而且是高出很多。来源华尔街见闻)

房产策略分析师亚当・帕克称,在摩根士丹利的一次投资者会议上,没有一个人认为在下半年持有新兴市场相关企业的股票是明智的选择。

BI刊文称,帕克实际上比大多数人都更看好中国,并称自己为"中国多头"(Chicken China Bull),他建议投资者避免进入材料、能源和机械板块,但中国仍在高速增长中,与中国有高关联度的"优质"企业依然值得投资。

以下援引自帕克:

总之,无论是中国经济增长是4%、5%、6%或是7%,都高于美国、欧洲及日本的增长水平。所以,依赖与中国市场的高关联度,难道这些公司不应最终取得更高的收益吗?

鉴于信心的低落,我们认为市场是过度反应了。在明年的某一天,投资者们不会再电话问询"中国高关联"企业的名单并做空它们,相反地,这些投资人会看涨这些股票。

2 |

如图中所示是摩根士丹利对中国GDP的预测,中国的增长预测值依然高于全球其他国家,而且是高出很多。来源华尔街见闻)

共1 条记录, 每页显示 10 条, 页签:

[1]