标题:赵彤:日本股票和外汇的未来趋势

股票的大盘指数和汇率的未来的走势是每一个投资者最为关心的事,在理解了上回我们谈到的日本股票和外汇市场的特征之后,这次我们来探讨一下两市场的未来发展趋势。

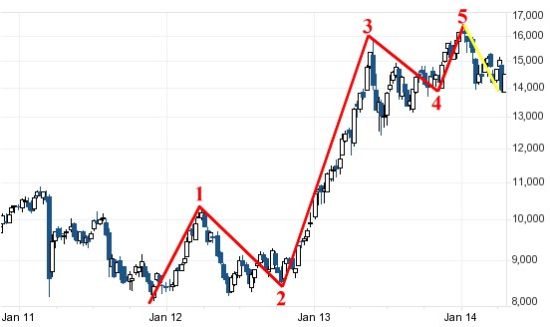

我们先来看看日经225指数。从图1可以看出,2011年11月8136点的低点到2013年12月16320点的高点涨幅为8185点,指数翻了一倍。如果用“艾略特波浪理论”来分析的话,在近2年的时间里,如图红线所示完成了一个漂亮的上升5浪。第1浪从2011年11月8136点的低点开始,到2012年3月的10225点,涨幅为2089点。第2浪从第1浪的高点开始下调,下降至2012年6月的8239点,跌幅为1986点。主升浪的第3浪从第2浪的低点开始,到2013年5月15943点,涨幅高达7704点,占此次上涨幅度的94%。此后的第4浪很明显做了一个近似等腰三角形的调整,第5浪是从2013年11月的14026点开始到2013年12月30日的最高值16320点结束,涨幅为2294点。如果继续按照波浪理论分析的话, 16320点是第5浪的终点,也是修正浪A浪的起点,日经225指数的调整是必要的也是不可缺少的。至于修正浪的A浪、B浪和C浪将如何进行调整,笔者现在无法预测。这里有几个重要点位可供大家参考。第4浪的最低点12415点(2013年6月),涨幅的38.2%调整的13193点(=16320-8185×0.382)和涨幅的50%调整的12227点(=16320-8185×0.5)。另外,在上回提到的以美元计算的日经225指数也希望大家同时参考。

图1 日经225指数周K线

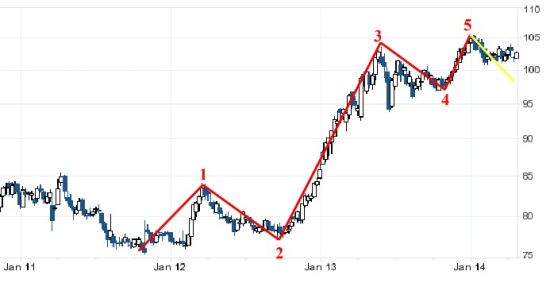

美元/日元外汇的走势和日经225指数的几乎相同,从2011年10月1美元兑换75.578日元的低点算起,到2013年12月105.449日元高点,如图2所示,走了一个完整的上升5浪。在2年2个月的时间里,日元对美元贬值近30个点,贬值幅度达到40%。如果继续用艾略特波浪理论进行分析的话,进入2014年后的调整是合理的也是必要的。上回的图4中的总净敞口头寸在2013年底达到近15万手空头头寸后,其数量明显减少,这和图2进入2014年后汇率在100-105之间调整的事实基本符合。未来的美元/日元汇率的趋势如何,笔者提供几个关键点位让大家参考。第4浪的最低点93.793,38.2%调整的94.038(=105.449-29.871×0.382)和50%调整的90.514(=105.449-29.871×0.5)。

图2 美元/日元汇率周K线

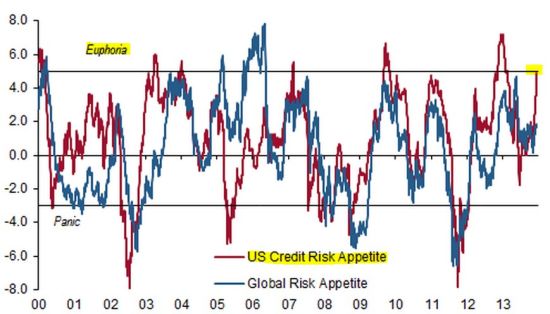

从2014年年初到3月的第3周为止,外国投资机构卖超日本股票1.96万亿日元,和2013年的13.7万亿的买超相比不能算是一个大数字,但是,1.96万亿的卖超是2008年金融危机后最大级别的一次。外国投资机构卖超是导致日本股票市场疲软的最主要原因。为什么外国投资机构会在2014年年初抛售日本股票呢?一个很重要的原因来之美国。图3是世界著名投资银行瑞士信贷(Credit Suisse)发表的美国和世界的风险偏好指数(Risk Appetite Index)。此指数是一种反映市场情绪的指数,美国和西欧等的大基金和投资银行等对此指数非常敏感。在去年年底,美国的风险偏好指数达到称之为疯狂(Euphoria)的程度(参考图3),各种投资机构不得不调整其投资组合,降低风险承受度,此时拥有丰厚的帐面利润的日本股票便首当其冲。美国的道琼斯指数在进入新年后下跌了1000点以上原因也是在此。虽然风险偏好指数不是很普及,但是希望大家能密切注视此指数,特别是此指数到达上限和下限时。

图3 美国和世界风险偏好指数

日本的股市在经历一段时间的调整后能否继续上扬,关键一点就是要看上回已经提到的6月安倍内阁发表的“新成长战略”。虽然称之为“成长战略”,其最重要的内容莫过于结构性改革,包括象降低法人税、劳动市场的自由化和农业土地改革等的重大改革。从2012年秋自民党在众议院选举中获得大胜后,安倍内阁曾多次发表过“成长战略”,每每发表最终都导致市场的不信。去年6月5日安倍首相的“成长战略”演讲还没有结束,日经225指数竟下跌了500点。几次的空有虚名的体制改革方案让很多评论家不看好此次的“成长战略”,我想这次安倍也会接受点教训能迎合些市场搞点有实质性的改革。因此,在6月上旬的“成长战略”发表之前,日本股市和外汇市场应该不会有明确的方向感。

另外还有两件事值得大家注意。第一件事是日本的最大的退休金基金――年金积立金管理运用独立行政法人(GPIF)是否提高其日本股票的持有率。此基金的资产总额高达130万亿日元(约7.8万亿人民币(6.2319, 0.0015, 0.02%)),所以一点风吹草动对日本股市都有惊天动地的影响。第二,美国缩小了量化宽松政策,现在先进国家中日本是唯一执行量宽政策的国家,为了不让美元过度坚挺美国已经开始向日本施加压力,催促其尽快结束量宽政策,另外G20也正在对日本施加压力。压力虽有,日本不会这么快屈服,但是大家要密切关注。下回将和大家一同探讨一下“安倍经济学”,分析一下在股价暴涨和日元严重贬值的后面, “安倍经济学”对实体经济到底有什么影响。

赵彤教授【走近日本】专栏自序:

对于普通的中国人来说,“日本”是个让人难以理解的国度。我们常用一衣带水来形容中国和日本地理上相近的距离,相比美国,在心理上永远有着那种无法逾越的隔阂。在日本生活20年以上的笔者,说句实话,日本人依然难以理解。在说明日本这个国度的经济文化和社会制度时,我们必须同时回答一些竞相矛盾问题:整齐清洁的街道、遵守秩序已经是日本的代名词,东日本大地震后的淡定让很多中国人感到震惊和惭愧,然而一谈到那段侵略的历史,日本人那种死不认帐的傲慢让人感到无比的愤怒;和蔼可亲的微笑服务、彬彬有礼举止,然而当你想敞开胸怀和他交朋友时,等待着的却是那份微笑背后的冷漠;风靡一时的日本电器让所有80和90年代的国人可望而不可及,然而进入2000年,在中国企业土豪式的进攻下,日本的电器产业变得那样不堪一击,一下子暗然失色,等等。其实,日本人也很难准确地回答这些问题,就像很少有中国人能准确评价中国自己一样。为什么我们觉得日本人难以理解,其中一个重要的原因应该是我们用自己的价值观来判断日本,就像当代哲学家Joseph Heath说的那样,价值判断先行于事实认识。想理解日本,或想从日本的经验中吸取自己有用的教训必须了解日本人的价值观和文化。希望通过这个专栏,用我的亲身经历和所学的知识的帮助大家看懂日本。