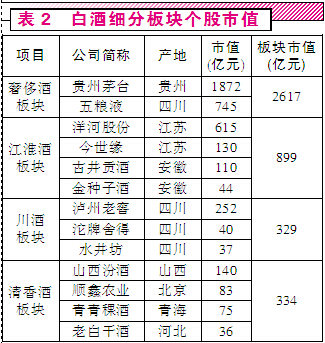

ұкМвЈә°ЧҫЖ№ЙПё·Ц°еҝйјЫЦөјёәО ЙЭіЮҫЖ°еҝйҙуУРҝЙОӘ

ҪШЦБ2014Дк7ФВ25ИХЈ¬»ҰЙо°ЧҫЖ№Й№ІУР15Ц»Ј¬әПјЖКРЦөФјОӘ4260ТЪФӘЈ¬ФЪИ«ІҝПы·СЖ·ЦРҪцҙОУЪТҪТ©°еҝйКРЦөЎЈ°ЧҫЖ№Й°еҝйМеБҝЧг№»ҙуЈ¬ҝЙПё·ЦҪшРРСРҫҝЎЈ

әЛРДЦёұкУӘКХұд»Ҝ

2012ДкөЧЈ¬ТФЎ°ЛЬ»ҜјБЎұәНПЮЦЖЎ°Иэ№«Пы·СЎұКВјюОӘұкЦҫЈ¬ЦР№ъ°ЧҫЖТөҪбКшБЛіӨҙпјёДкөДН»·ЙГНҪшЈ¬ҝӘКјБЛЙо¶ИөчХыЎЈХвҙОөчХыКЗ¶ФҫЖЖуЖ·ЕЖУ°ПмБҰЎўЗюөАБҰЎўУҰұдБҰЎўПы·СХЯИПҝЙ¶ИөИЧЫәПҫӯУӘДЬБҰөДТ»ҙОјмСйЎЈөчХыТ»Дк¶аТФАҙЈ¬°ЧҫЖ№ЙТөјЁіцПЦҫЮҙу·Ц»ҜЈ¬ёцұр№ЙСЭТп№эЙҪіөРРЗйЎЈФЪРРТөҫзұдЖЪЈ¬°ЧҫЖ№ЙёчПоІЖОсЦёұкЈ¬ИзАыИуВКЎўҫ»ЧКІъКХТжВКЎўГ«АыВКЎўіЙұҫ·СУГВКөИЈ¬ТФј°№АЦөЦёұкКРУҜВКЎўКРҫ»ВКЎўКРПъВКөИЈ¬¶јУРІ»Н¬іМ¶ИөДұд»ҜЎЈҫНөҘјТ№«Лҫ¶шСФЈ¬°ҙХХҙ«НіҪМҝЖКй¶ЁТеАҙҝҙЈ¬ёчПоЦёұкЛщ·ҙУііцөДРЕПўҝЙДЬІ»НіТ»Ј¬ЙхЦБКЗЧФПаГ¬¶ЬөДЎЈТтҙЛЈ¬¶ФЦёұкөД·ЦОцТӘұзЦӨ¶ҜМ¬өШАҙҝҙҙэЎЈұИИзЈ¬Ді°ЧҫЖ№«ЛҫұҫДк¶ИН¶·ЕБЛҫЮ¶о№гёжЈ¬ЦВК№·СУГВКҙу·щЙПЙэЈ¬СПЦШУ°ПмБЛұҫДк¶ИТөјЁЈ¬ө«КЗЖд¶ФКХИлөДМбЙэР§УҰТӘФЪОҙАҙДк¶ИДЪВэВэМеПЦЈ¬ІўјхЙЩБЛОҙАҙДк¶ИөД·СУГЦ§іцЈ»ФЩИзЈ¬РВДјјҜЧКҪрөҪО»Ј¬РВФцІъДЬТөјЁЙРОҙ¶ТПЦЈ¬ҫ»ЧКІъКХТжВКұШИ»ҙу·щПВҪөЈ¬ө«І»ұнГчЖуТөУҜАыДЬБҰПВҪөЈ»»№УРЈ¬ОӘЗАХјКРіЎЈ¬ҝмЛЩА©ҙуКРіЎХјУРВКЈ¬ЖуТөјУҙуБЛЗюөАҪЁЙиБҰ¶ИЈ¬¶МЖЪАҙҝҙКЗФцКХІ»ФцАыЈ¬ө«КЗИҙҝЙТФОӘОҙАҙ·ўХ№өм¶ЁФъКө»щҙЎЎЈ

КВКөЙПЈ¬Из№ыТӘИ·¶ЁТ»ёцЧоЦШТӘөДәЛРДЦёұкЈ¬ДЗГҙЈ¬ҫНПсёсБЦЛ№ЕЛҫц¶Ёәк№ЫҫӯјГЧЯПтСЎИЎІЙ№әҫӯАнЦёКэТ»СщЈ¬УӘКХЦёұкКЗөұИКІ»ИГөДЎЈ

ХвКЗТтОӘЈ¬КХИлКЗО¬іЦЖуТөХэіЈФЛЧӘөДёщұҫТтЛШЈ¬УИЖдКЗРРТөҫзБТІЁ¶ҜЖЪЈ¬Г»УРТ»¶ЁөДКХИлұЈЦӨЈ¬ҫНГ»УР°ІИ«өДПЦҪрБчБҝЈ»Г»УРТ»¶ЁөДКХИл№жДЈЈ¬ХЖҝШІъЖ·¶ЁјЫИЁҫНіЙБЛТ»ҫдҝХ»°Ј»УРБЛТ»¶ЁөДКХИл№жДЈЈ¬ІЕҝЙТФФЪіЙұҫІЙ№әЎўёәХ®ИЪЧКөИ·ҪГжИЎөГ»°УпИЁЎЈУӘКХЦёұкЗЎИзТ»№ъ°жНјЈ¬Г»УРЧг№»ҙуөДҪ®УтГж»эЈ¬КЗәЬДСхТЙнОӘҙу№ъРРБРөДЎЈХвТІКЗОӘКІГҙКАҪз500ЗҝКЗТФУӘКХ№жДЈОӘ»®·ЦТАҫЭөДФӯТтЎЈ

ТФЎ°ЛЬ»ҜјБЎұәНПЮЦЖЎ°Иэ№«Пы·СЎұКВјюОӘҪШИЎКұөгЈ¬ҝјВЗ°ЧҫЖПъКЫјҫҪЪРФІЁ¶ҜЈ¬ҪШИЎ2013Дкіх~2014Дк1јҫ¶ИОӘКВәуЖЪЈ¬2012Дкіх~2013Дк1јҫ¶ИОӘКВЗ°ЖЪЈ¬ҪшРРУӘТөКХИлН¬ұИ·ЦОцЈ¬ІОјыұн1ЎЈ

ЙЭіЮҫЖ°еҝйҙуУРҝЙОӘ

ЙЭіЮҫЖ°еҝйөДГ©МЁәНОеБёТә[-0.46% ЧКҪр СРұЁ]ҝЙОҪКөЦБГы№йЎЈТФНщФшУРёЯ¶ЛҫЖЎ°Г©ОеҪЈЎұөДЛө·ЁЈ¬ТІУРИЛіЖОӘЎ°Г©ОеСуЎұЈ¬Л®ҫ®·»[-3.11% ЧКҪр СРұЁ]ТІФшҫӯОӘЦР№ъөЪТ»ёЯјЫҫЖЎЈө«КЗҝН№ЫөШҪІЈ¬ФЪПы·СХЯРДЦЗИПЦӘЦРЈ¬І»№ЬКЗҪЈДПҙәЎўСуәУәНЛ®ҫ®·»Ј¬»№КЗгтЦЭАПҪС[0.00% ЧКҪр СРұЁ]Ўў·ЪҫЖЈ¬¶јОЮ·ЁәНЎ°Г©ОеЎұПаМбІўВЫЎЈ

ЙЭіЮЖ·ұ»¶ЁТеОӘЎ°Т»ЦЦі¬іцИЛГЗЙъҙжУл·ўХ№РиТӘ·¶О§өДЈ¬ҫЯУР¶АМШЎўПЎИұЎўХдЖжөИМШөгөДПы·СЖ·ЎұЎЈФЪҫӯјГС§ТвТеЙПЈ¬КЗОЮРОјЫЦө/УРРОјЫЦө№ШПөұИЦөЧоёЯөДІъЖ·Ј»ФЪІЖОсЦёұкЙПЈ¬КЗі¬ёЯГ«АыВКөДІъЖ·ЎЈНЁЛЧАҙҪІЈ¬Т»јюЙМЖ·Г«АыВКҙп70%ТФЙПЈ¬ЛгКЗЙЭіЮЖ·»тЧјЙЭіЮЖ·Ј»Г«АыВКОӘ30%~70%Ј¬ҝЙТФіЖЦ®ОӘЖ·ЕЖІъЖ·Ј»Г«АыВКҪйУЪ10%~30%Ј¬ФтКЗЖХНЁЙМЖ·Ј»Из№ыГ«АыВКЦ»УРІ»өҪ10%Ј¬ҫНКЗөШМҜ»хЎЈ2013Дк¶ИЈ¬Г©МЁЧЫәПГ«АыВКФјОӘ93%Ј¬ОеБёТәФјОӘ73%Ј¬ҙуҙуёЯУЪЖдЛыІъЖ·ЎЈ

ЙЭіЮЖ·ХвёцҙКұҫЙнІўОЮұбТеЈ¬ЙЭіЮЖ·өДЧҙҝцҝЙТФұнГчТ»ёц№ъјТёЯёҪјУЦөІъТөөД·ўҙпіМ¶ИәНІъТөҪб№№өДУЕ»ҜіМ¶ИЎЈЦР№ъЦЖФмЧӘПтЦР№ъҙҙФмЈ¬ЦР№ъМщЕЖЧӘПтЦР№ъЖ·ЕЖөД№эіМҫНКЗОў№ЫЖуТөІъЖ·Г«АыВКІ»¶ПМбёЯЈ¬Ҫш¶шАыИуВКЎўҫ»ЧКІъКХТжВКІ»¶ПМбЙэөД№эіМЎЈКЧПИКЗГсЧеөДЈ¬ІЕ»бКЗКАҪзөДЎЈҫНДҝЗ°КөјКЧҙҝцАҙҝҙЈ¬іэЦРТ©Ц®НвЈ¬ЛЖәхЦ»УР°ЧҫЖҝЙөЈҙЛЦШИОЈ¬ТэБмЎ°ЦР№ъҙҙФмЎұәНЎ°ЦР№ъЖ·ЕЖЎұҪшИлКАҪзЙЭіЮЖ·ХуУӘЦРЎЈХэТтОӘҙЛЈ¬Г©МЁә°іцБЛЎ°ҙтФмКАҪзХфБуҫЖөЪТ»Ж·ЕЖЎұөДҝЪәЕЈ¬ОеБёТәТІҪ«ЧФјә¶ЁО»УЪЎ°ЦР№ъөДОеБёТәЈ¬КАҪзөДОеБёТәЎұЎЈ

ҙУУӘКХұд»ҜАҙҝҙЈ¬ЙЭіЮҫЖ°еҝй»№КЗұИҪПјбНҰөДЈ¬УИЖдКЗГ©МЁЈ¬ЙхЦБ»№УРХэФціӨЎЈФЪ°ЧҫЖРРТөІЁ¶ҜЖЪЈ¬МШұрКЗ№«ҝоПы·Сҙу·щЛхјхөДұіҫ°ПВЈ¬ДЬИЎөГХвСщөДТөјЁЈ¬КөКфІ»ТЧЈ¬ід·ЦЛөГчБЛГ©МЁФЪПы·СХЯРДЦЗЦРІ»ҝЙәі¶ҜөДЎ°№ъҫЖЎұөШО»ЎЈёГПё·Ц°еҝйёц№ЙКэБҝЧоЙЩЈ¬ө«ЖдКРЦөИҙФ¶Ф¶ҙуУЪЖдЛыПё·Ц°еҝйЈ¬ЖдУҜАыДЬБҰЧоЗҝЎЈ

Ҫӯ»ҙҫЖ°еҝйЦШРВбИЖр

Ҫӯ»ҙҫЖ°еҝй°ьАЁҪӯЛХөДСуәУ№Й·Э[-0.99% ЧКҪр СРұЁ]әНҪсКАФөЈЁЗ°ЙнёЯ№өҫЖЈ©Ј¬ТФј°°І»ХөД№Еҫ®№ұҫЖ[-1.14% ЧКҪр СРұЁ]әНҪрЦЦЧУҫЖ[-2.66% ЧКҪр СРұЁ]ЎЈҪӯ»ҙҫЖТФЎ°Иэ№өТ»әУЎұЈЁЛ«№өҫЖЎўёЯ№өҫЖЎўМА№өҫЖЎўСуәУҫЖЈ©¶шОЕГыЎЈУлҙЁҫЖҫЫҪ№УЪЎ°ПгЎұЧЦөДЎ°ЕЁБТЎұІ»Н¬Ј¬Ҫӯ»ҙҫЖО§ИЖЎ°О¶ЎұЧЦН»іцЎ°ГаИбЎұёЕДоЎЈ2003ДкСуәУҫЖКЧНЖЎ°ГаИбҫЖЎұА¶Й«ҫӯөдІъЖ·Ј¬ҪрЦЦЧУҫЖТөТІНЖіцБЛГаИбРНөДЧнИэЗпҫЖЈ¬РОіЙБЛЖд¶АКчТ»ЦДөДІъЖ··зёсЎЈ

ҫНУӘКХФцјхАҙҝҙЈ¬№Еҫ®№ұҫЖКЗҪӯ»ҙҫЖ°еҝйЦРөДББөгЈ¬ЖдУӘКХКөПЦБЛФј5.2%өДХэФціӨЈ¬Г«АыВКТІТ»ЦұО¬іЦФЪ70%ТФЙПөДёЯО»ЎЈМШұрКЗ№Еҫ®№ұB[1.93%]№ЙҪПA№ЙХЫјЫФј35%Ј¬ҫЯУРҪПҙу°ІИ«ұЯјКЎЈ

ҙЁҫЖ°еҝйҫәХщјӨБТ

ҙЁҫЖ°еҝй°ьАЁгтЦЭАПҪСЎўгыЕЖЙбөГ[-1.23% ЧКҪр СРұЁ]әНЛ®ҫ®·»ЎЈұҫАҙОеБёТәТІКЗҙЁҫЖЈ¬ө«Тт»®ИлЙЭіЮҫЖ°еҝйЈ¬ДіЦЦіМ¶ИЙПУ°ПмБЛёГ°еҝйЧЬКРЦөЈЁјыұн2Ј©ЎЈө«КЗЈ¬КВКөЙПҙЁҫЖөДІъБҝәНІъЦөҫщҙуУЪҪӯ»ҙҫЖЎЈЛДҙЁТЛұцЎўгтЦЭУл№уЦЭИК»іЦ®јдөДИэҪЗөШҙшЈ¬ұ»№ЪЦ®ТФЎ°ЦР№ъ°ЧҫЖҪрИэҪЗЎұЈ¬ХјҫЭөШАыЦ®ұгЎЈ

УлҪӯ»ҙҫЖІ»Н¬Ј¬ФЪ°НКсОД»ҜС¬МХПВөДҙЁҫЖОД»ҜМШРФЦчТӘМеПЦФЪУЖҫГөДДрФмАъК·әНОД»ҜТЕјЈ·ҪГжЎЈ°еҝйБъН·гтЦЭАПҪСТтҙЛҪ«ЧФјәЖ·ЕЖ¶ЁО»УЪЎ°№ъҪСЎұёЕДоЎЈ

ФЪЖдЛыИэҙуПё·Ц°еҝйЦРЈ¬ҫщУРёц№ЙКөПЦУӘКХН¬ұИФціӨЈ¬ө«КЗОЁ¶АҙЁҫЖ°еҝйЈ¬јҙК№ЛгЙПОеБёТәЈ¬ТІКЗОЮТ»ФціӨЎЈПВҪө·щ¶ИЧоҙуөДКЗұ»№ъјКҫЖТөөЪТ»ҫЮН·өЫСЗјӘЕ·ЛщКХ№әөДЛ®ҫ®·»Ј¬Н¬ұИјхЙЩёЯҙп71%Ј¬Л®ҫ®·»ұҫДк¶Иұ»STТСіЙ¶ЁҫЦЎЈЧЬМеЙПҪІЈ¬ҙЁҫЖН¬ЦК»ҜҫәХщПЦПуҪПОӘСПЦШЎЈ

ЗеПгҫЖ°еҝйЗұЦКөН№А

ЗеПгҫЖ°еҝйУРЙҪОч·ЪҫЖ[-2.04% ЧКҪр СРұЁ]ЎўЛіцОЕ©Тө[-0.40% ЧКҪр СРұЁ]ЎўЗаЗапэҫЖ[-1.75% ЧКҪр СРұЁ]әНАП°ЧёЙҫЖ[-3.99% ЧКҪр СРұЁ]ЎЈЙҪОч·ЪҫЖКЗЦР№ъҫЖТөГ»ВдөД№уЧеЈ¬ФшҫӯФЪИ«№ъГыУЕ°ЧҫЖКРіЎХјұИі¬Т»°лЎЈө«КЗЧФұбЙнјЫЈ¬ҙнОуөШЧЯ№эТ»МхЎ°ГыҫЖЎұұдЎ°ГсҫЖЎұөДөАВ·Ј¬Ж·ЕЖ№ЬАнЙПТІФш·ұФУ»мВТЈ¬ЧоЦХПЭИлБЛЎ°Т»БчөДЖ·ЕЖЎў¶юБчөД°ьЧ°ЎўИэБчөДјЫёсЎұөДЮПЮОҫіөШЎЈ

ДҝЗ°Ј¬·ЪҫЖШҪҙэҪвҫцөДКЗЖд¶ЁО»ОКМвЎЈөҘЖҫЎ°ЦР№ъҫЖ»кЎұХвТ»ІФ°ЧҙуЖмОЮ·ЁМфХҪГ©МЁЎўОеБёТә°ФЦчөШО»Ј¬·ЪҫЖ»№КЗУҰёГҙУЖдАъК··ўХ№ВцВзИлКЦЈ¬НЪҫтЦР№ъ°ЧҫЖПгРНМвІДЎЈКВКөЙПЈ¬ЦР№ъ°ЧҫЖДҝЗ°КЗЎ°ҪҙЕЁЗеЎұИэЦЦЦчБчПгРН№ьР®ёчЧФјҜНЕҫьЈ¬ИэЧг¶ҰБўЈ¬ө«КЗЈ¬әЬ¶аИЛЦӘөАҪҙПгЎўЕЁПгҫЖЈ¬ТФј°БъН·ҙъұнГ©МЁәНОеБёТәЎўгтЦЭАПҪСЈ¬ЦӘөАЗеПгҫЖөДИЛҫНІ»¶аБЛЈ¬УИЖдКЗДкЗбТ»ҙъЈ¬ёьКЗЦӘЦ®ЙхЙЩЎЈТтҙЛЈ¬ЗеПгҫЖІ»ёҙРЛЈ¬·ЪҫЖҫНДСТФёҙРЛЎЈ

ЛіцОЕ©ТөөДЦчУӘТөОсКЗ°ЧҫЖәННАФЧЈ¬2013Дк¶И°ЧҫЖКХИлФј37ТЪФӘЈ¬НАФЧКХИлФј30ТЪФӘЈ¬ө«КЗНАФЧТөОсГ«АыВКәЬөНЈ¬Г«АыИуЦ»УР2.2ТЪФӘЈ¬Ц»ПаөұУЪ°ЧҫЖТөОсГ«АыИу22.6ТЪФӘөД1/10Ј¬ТтҙЛЖдКРЦөКЗУЙ°ЧҫЖТөОсАҙЦ§іЕөДЎЈ°ЧҫЖІъЖ·ЕЈАёЙҪ¶ю№шН·өДУӘКХФціӨФЪёчёцПё·Ц°еҝйЦРКЗЧоәГөДЈ¬ФЪРРТөІЁ¶ҜЖЪИФИЎөГБЛ15%өДФціӨЎЈН¬ЖЪГ«АыИуҙУ16.7ТЪФӘЙПЙэөҪ22.6ТЪФӘЈ¬Г«АыВКёьКЗҙУ51%МбЙэөҪ60%Ј¬ХвКЗДСДЬҝЙ№уөДҪшІҪЎЈҫҝЖдФӯТтЈ¬УҰёГКЗЖдЧҘЧЎБЛГсЙъПы·СЙэј¶өД»ъ»бЈ¬јУҙуБЛЦРёЯ¶ЛХдЖ·ПөБРІъЖ·өДУӘПъБҰ¶ИЎЈ¶ю№шН·әЬДСіЙОӘ№«ҝоПы·СәНёЯ¶ЛЙМОсПы·СөД¶ФПуЈ¬ө«КЗГсјдСзЗлТІІ»ҝЙДЬУГЙўЧ°¶ю№шН·ЎЈЕЈАёЙҪ¶ю№шН·өД№гёжУпКЗЎ°ЕЈАёЙҪ¶ю№шН·Ј¬өШөАұұҫ©О¶ЎұЈ¬»ӘАцҙЙЖҝЙПУЎУРБъНјМЪЈ¬Ж·ЕЖДЪәӯРыСпөДКЗЦР№ъМШУРөДҫ©іЗОД»ҜЈ¬К№Ц®ҝЙөЗГсСзҙуСЕЦ®МГЎЈ