标题:荀玉根:目前再次回到震荡市 市场有三种挣钱方式

来源: 海通策略 荀玉根-策略研究

核心结论:①行情步入窄幅震荡的等待期,震荡区间扩大需要等待外力出现,跟踪美联储利率政策、人民币汇率、改革等变量。②市场有三种挣钱方式:业绩增长、利率下行、风险偏好提升,12-13、14、15年相关个股已轮番表现,目前再次回到震荡市,业绩为王。③长期看,股市仍是很好的大类资产选项,短期维持11日《稳字当先》观点,操作求稳,如估值和业绩匹配较好的养殖、食品、化学制药等。

等待期,重业绩

上周上证综指涨1.03%、振幅1.64%,创业板指涨0.56%、振幅1.36%,市场继续窄幅震荡,其中9月20日上证综指创下02年以来单日历史最小振幅。我们继续维持9月11日周报《稳字当先》的观点,行情步入震荡等待期,操作上稳健为上,业绩为王。

1.等待期的观望

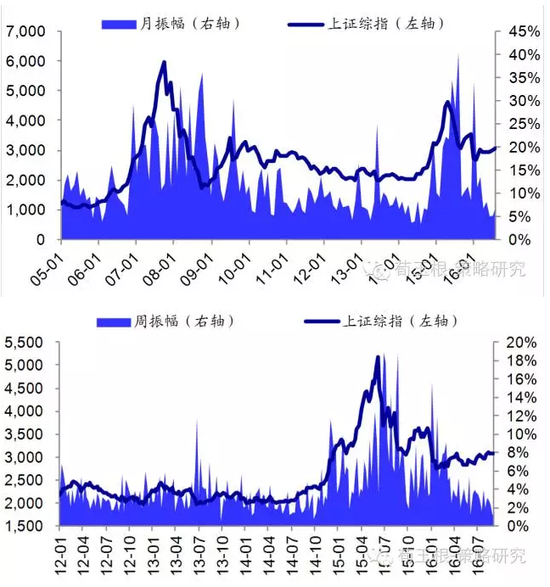

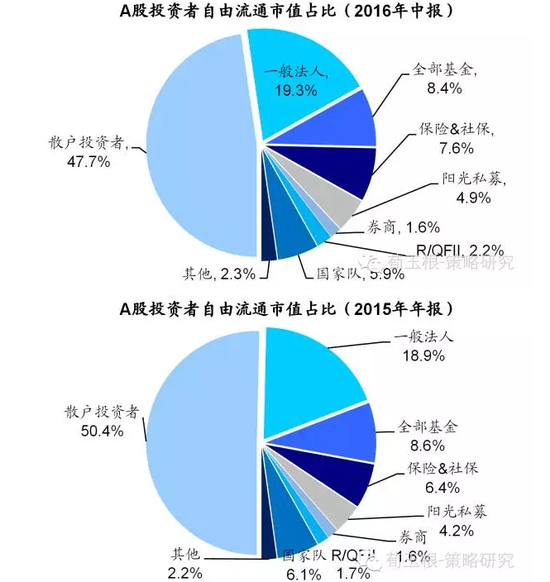

行情步入窄幅震荡的等待期。上周市场继续窄幅震荡,9月20日上证综指上下波动12个点,创下02年以来单日历史最小振幅。《稳字当先-20160911》中我们就分析指出行情步入窄幅震荡期。05年至今上证综指月度振幅均值为12.7%,周振幅历史均值为5.2%,而今年4月以来月度振幅均值5.7%,已经在收窄,最近几周特征更明显。市场振幅收窄通常源于宏观背景进入观测等待期,13年1-5月和13年10月-14年6月两次振幅收窄,也是宏观面步入波澜不惊的平静期。今年市场波幅收窄,也与投资者结构变化有关,机构投资者占比上升,使得市场波动率下降,相比散户他们的换手率更低。《扒一扒各类投资者的筹码――中报深度挖掘-20160909》中我们分析指出,16年中相比15年底,机构投资者(基金、保险、社保、私募、券商、R/QFII)持股占比升2.4个百分点至25%,散户降2.7个百分点至48%。此外,监管从严也使得市场波幅收窄,最近阳光保险持有伊利超过5%后的“两不”承诺,折射出监管层对产业资本举牌的监管仍很严。

震荡区间扩大需要等待外力出现。13年经历了5个月的窄幅波动后,13年6月的钱荒使得月度振幅快速扩大至20%。13年10月-14年6月经历了9个月的窄幅波动后,14年7月周永康被立案审查,市场对改革的预期增强,波动开始加剧,7月的月度振幅增大到8.3%。未来国内外宏观背景变数增多,市场需要等待更明确的信号。海外,11月8日美国总统大选,9月份美联储未加息符合市场预期,利率期货市场隐含12月加息概率仍在50%以上,市场中性预期美联储延续慢加息的节奏。而总统最终是谁将影响美国未来利率政策,若12月不加息超预期利好,如偏鸽派的连续加息又超预期利空。此外,年底前意大利要进行宪法改革公投,这关系到意大利未来是否可能脱欧。国内,过去两个月人民币兑美元汇率稳定在6.6-6.7人民币/美元,10月1日人民币将正式加入SDR,汇率是继续保持平稳还是会波动加大仍需跟踪。10月中将召开十八届六中全会,10月20日左右召开中央政治局会议,未来的改革和经济政策也需跟踪。

2.重回业绩主导

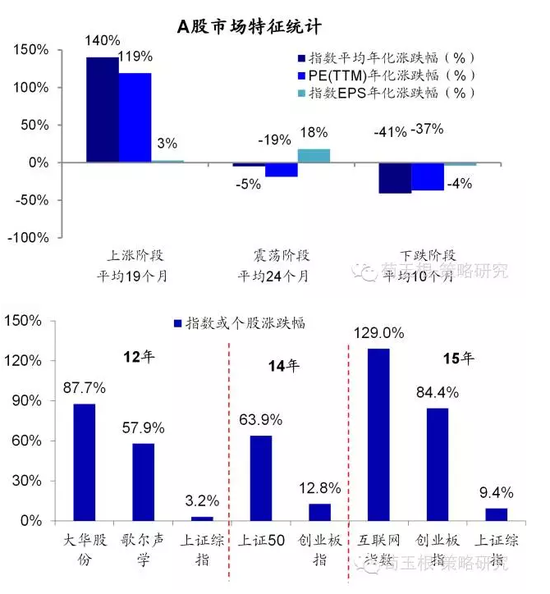

市场有三种挣钱方式:利率、业绩、风口。回顾过去几年可见,风水轮流转,不同的挣钱方式轮流表现。12-13年震荡市中,业绩成为结构性行情分化的试金石,歌尔代表的苹果产业链、大华代表的安防产业链、碧水源(18.510, 0.00, 0.00%)代表的环保、掌趣代表的手游持续跑赢市场,均因为业绩靓丽。14年利率出现拐点,10年期国债收益率从年初的4.6%降到年底的3.6%,最受益的高股息率股票表现明显占优,上证50全年涨幅在64%,高股息率个股如长江电力(13.370, 0.01, 0.07%)、上汽集团(21.210, -0.37, -1.71%)涨幅也大幅跑赢上证综指。15年随着市场赚钱效应形成后,大量场外资金涌入股市,市场风险偏好不断走高,表现在以PE倒数减去十年期国债收益率为代表的风险溢价从15年初的3%左右下降到15年中的-0.2%。在风险偏好不断走高的市场环境下,投资者倾向于炒作各种主题概念股,在此阶段创业板指和中证100(3012.7054, -45.20, -1.48%)0指数表现最优,而互联网、智慧医疗等主题指数的走势大幅超越上证综指。

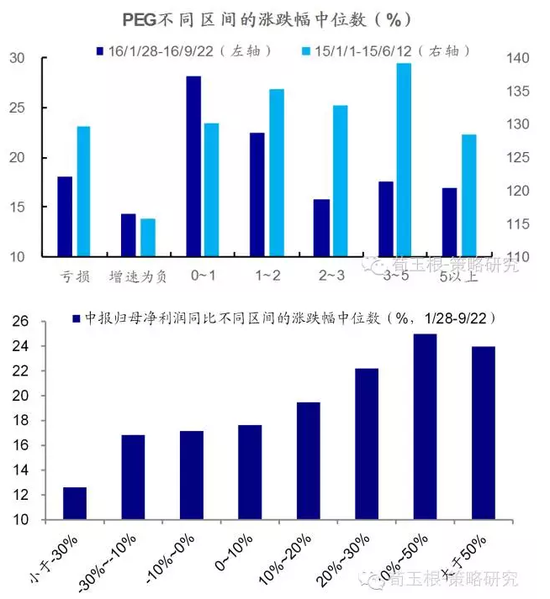

市场重回业绩主导。回顾16年1月28日以来各股票的市场表现,首先从PE(TTM,1月28日)的角度分析,PE处于30-50倍区间的股票涨跌幅中位数最大,1月28日至今为23.0%,其次是20-30倍,涨跌幅为20.6%。从16年中报净利润同比增速的角度分析,增速处于30%-50%区间的股票涨跌幅中位数最大,1月28日至今为25.0%,其次为大于50%和20%-30%,涨跌幅分别为24.0%和22.2%。两者结合起来分析,通过PE(TTM,1月28日)除以16年中报净利润同比增速来计算PEG,分析PEG不同区间的股票的涨跌幅中位数,PEG处于0-1区间的股票涨跌幅中位数最大,1月28日至今为28.2%,其次为2-3区间,涨跌幅为22.5%。由此可以看出,16年至今的震荡市中,估值适中(PE20-50倍),净利润增速较好(大于20%),估值与业绩匹配度(PEG 0-2)较佳的股票涨幅更好,可见市场又重新回到了以业绩为主要驱动力的投资风格。

3. 应对策略:精选绩优股

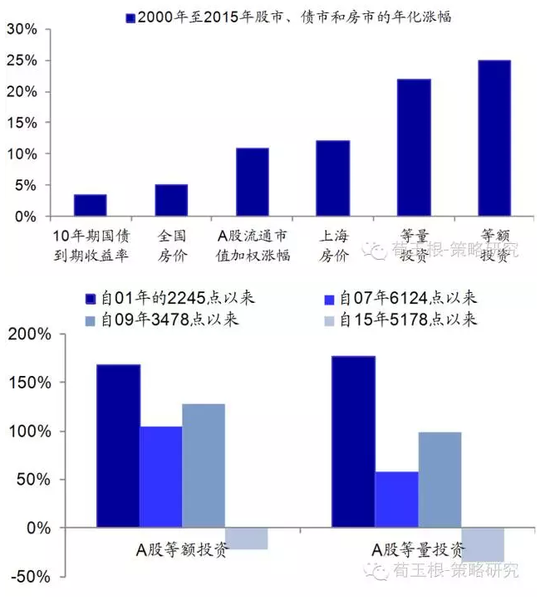

长期看股市仍是很好的大类资产选项,短期稳健操作。《被掩盖的事实:长期看A股赚钱效应强20160919》中我们分析指出,比较各大类资产00年至15年的年化涨幅,全国商品房房价为5.1%,上海房价为12%,十年期国债为3.5%,上证综指为6.1%,每年初等金额买入所有交易个股为24.9%。整体上,长期看股市仍是很好的大类资产选项,考虑最糟糕的情况,在五个历史高点(01年的2245点、07年6124点、09年3478点、15年5178点)买入等额所有个股,持有至今收益率分别为168%、105%、128%、-22%,收益率仍可观。1月底以来,我们一直强调中期市场进入震荡市阶段,短期观点有几次调整,1月底2638点时《A股见底了吗?》乐观,4月17日3100点附近《什么时候卖?》转向谨慎,6月底《天平倾向多方》再次明确看多,9月11日《稳字当先》短期由乐观转为中性,提出行情从大胆向前路段演变到小心驾驶路段,目前维持此判断,操作上稳健为上,业绩为王。

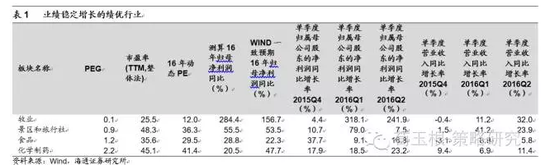

业绩为王,精选行业和公司。我们根据如下指标对83个中中信二级行业进行筛选:①归母净利润同比连续三个季度均大于0%,营业收入连续两个季度均大于0;②根据10-15年上半年归母净利润占比推算16年全年的归母净利润,由此推算的16年归母净利润同比大于20%;③PE(TTM)处于20-50之间;④根据上半年净利润占比推算的16年归母净利润同比增速以及PE(TTM)计算的PEG小于2.5。同时,计算wind一直预期16年净利润同比的情况,筛选出的各行业均保持20%以上的增速。精选出了一些业绩稳定增长的绩优行业,如牧业(养殖)、景区和旅行社、食品、化学制药。均是消费类的下游行业,随着人均收入提高、消费升级,行业业绩有望持续向好。各个行业分开来看,牧业的净利润同比从14年下半年开始好转并持续为正增长,从16年开始伴随着猪价等农产品(12.180, -0.30, -2.40%)价格提高,业绩增速大幅提高,二季度同比高达242%,目前PE仅25.5倍。景区和旅行社行业自13年底开始增速持续为正,随着消费升级业绩有望保持稳定增长,目前PE为48.3倍。食品行业自14年底以来业绩好转,随着物价上涨以及消费升级,食品行业有望继续保持稳定增长,如今PE为35.6倍。化学制药行业从13年底以来业绩增速持续向好,16年2季度净利润同比为23.3%,目前PE为45.1。