辉山的钱去哪儿了

天堂与地狱只在一念之间。区域乳业巨头辉山乳业(0.42, 0.00, 0.00%)正在遭遇成立以来最强危机,3月24日,辉山乳业股价“跳水式”暴跌85%,市值蒸发322亿港元(约合285亿元人民币)。虽然辉山乳业随后停牌并声称以对外公告为准来应对投资者和媒体的“群攻”,但有消息显示,公司债权逾期、大股东挪用资金投资房地产、浑水机构做空等因素成为股价大跌的主要原因,市场传言莫衷一是。北京商报记者查阅相关资料了解到,辉山乳业总资产变动不大的情况下,公司的总负债在短短三个月的时间内却激增200亿元。辉山的钱去哪儿了?

地区巨头 曾“财大气粗”

股价暴跌之前,辉山乳业被看做是财大气粗的代表。辉山乳业官方信息显示,该公司是东北地区最大的奶牛养殖企业,拥有近50万亩苜蓿草及辅助饲料种植基地、年产50万吨奶牛专用精饲料加工厂、超过20万头纯种进口奶牛、82座规模化自营牧场以及6座现代化乳品加工生产基地。在早期,辉山乳业主要是将原料奶出售给其他乳企,2011年,辉山乳业开始涉足液态奶领域,2013年推出了中国首款自营牧场全控婴幼儿奶粉。依托自营牧场和全产业链发展模式,辉山乳业产品涵盖婴幼儿配方奶粉、液态奶等多个产品品类。

北京商报记者查看辉山乳业此前提供的材料发现,辉山乳业在东北地区市场占有率在20%以上,稳踞东北地区液态奶产品市场之首,其中低温酸奶市占率为33%,巴氏奶市占率更高达39.5%。

据了解,辉山目前拥有超过50条生产线,沈阳、锦州两座生产基地的液态奶项目。现有62余个SKU,其中包含杰茜牧场系列、鲜博士鲜奶系列、特色酸奶系列。

股价“跳水” 诡异现金流遭疑

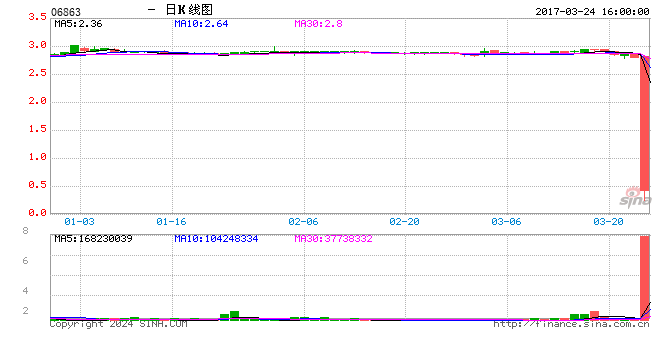

3月24日,辉山乳业股价暴跌,由2.81港元跌至0.25港元,两个多小时,辉山乳业市值蒸发280多亿元人民币,随后紧急停牌。

有媒体报道称,3月23日,辽宁省金融办债权人大会为辉山乳业股价下跌的导火索。消息显示,参加该会议的债权银行及其他债权机构共23家。媒体曝光的一份会议记录显示,辉山乳业董事长杨凯在会上透露,公司资产共340亿元,其中非上市公司含肉牛及其他固定资产、存货等实物资产42.6亿元,累计总资产382.6亿元。公司负债包括上市公司199.5亿元、非上市公司147.8亿元、大股东境外借款41亿元、供应商欠款31亿元,合计418.82亿元。

北京商报记者查阅相关资料了解到,截至2016年12月31日,辉山乳业资产负债率69%,总资产341亿元,总负债217亿元。如果按照杨凯最新披露的数据计算,对比后不难发现,短短三个月的时间内,辉山乳业的总资产变动不大的情况下,公司的总负债却激增200亿元。

在三个月内,辉山乳业激增200亿元负债,有业内人士对公司资产流向何处产生了质疑。针对此问题,北京商报记者曾致电辉山乳业相关人士进行采访,辉山乳业品牌总监赵鑫以“港交所要求在停牌期间,我们无权接受采访”为由拒绝了采访。

除此之外,辉山乳业的股价在3月24日出现连续暴跌的情况,部分投资者损失惨重,也有市场消息质疑辉山乳业资金链紧张的情况应当进行披露。

上海明伦律师事务所律师王智斌在接受采访时告诉记者,从法律角度来看,公司资金链紧张还不属于具体需要进行披露的事项。不过如果涉及重大事件诉讼,由于无法支付供销货款被起诉,或者有具体需要披露的事情。如果只是财务紧张,没有一个时间点要求进行披露的。“股价暴跌本身并不可以要求索赔,如果浑水公司所称的财务造假事项是存在的,并且将来被认定财务造假的话,构成虚假陈述,在此情况下,是可以索赔的。对于内地投资者来说,如果是沪港通(13112.84, 13112.84, 0.00%)标的,通过沪港通购买辉山乳业股票,那么通过沪港通购买的内地投资者也是可以进行索赔的。”王智斌如是说。

危机爆发 多债权人“躺枪”

债务危机被看做是压垮辉山乳业股价的最后一根稻草。一位业内人士向北京商报记者表示,此前不少企业在危机完全爆发前,都会有类似债券违约在先,释放出资金紧张的信号,但辉山乳业并没有,而是直接就召集大家开会了。在上述辽宁省金融办牵头召开的债权人会议后,一家债券银行人士在接受财新网采访时也透露,这家公司经常欠息,但是在银行要计逾期的时候,又总是及时还息了。

不过,辉山乳业的违约也在预料之中。一位接近债权银行的人士告诉北京商报记者,此前东北特钢、大连机床等债券连续出现违约时,辽宁省地区不少企业的债券已因此遇冷,也反映出银行已经有所警惕。

此外,辉山乳业在这场债务危机到来前已实施“融资租赁”对策缓冲资金的紧张。3月17日,辉山乳业发布公告称,公司两家全资附属公司辉山恒丰及辉山乳业(中国)(统称辉山中国集团)作为卖方及承租人与徐州恒鑫金融租赁股份作为买方及出租人签订融资租赁合同。根据融资租赁合同,辉山中国集团向出租人出售其若干物业、厂房及设备,总现金代价为2.5亿元,出租人回租该等租赁资产予辉山中国集团,租期为36个月,应付利息按初始年利率6%计算。

这并非辉山乳业首次实施“融资租赁”。北京商报记者查阅该公司业绩报告发现,截至2016年9月30日,辉山乳业就已与三个第三方租赁机构以售后回租形成融资租赁且附带回购选择的形式,签订了五份融资协议。

但这些出售资产所得对于辉山乳业的债务仍是杯水车薪。辉山乳业截至2016年3月31日的财年报告显示,公司一年内(即2017年3月31日前)到期的银行贷款为69.48亿元,较2015财年(28.87亿元)增加了140%。另据澎湃新闻披露,截至2016年9月,银行为辉山乳业授信余额达140.2亿元,其中信用免担保15.5亿元,担保贷款103.5亿元,抵押贷款21.2亿元。

和此前多家企业爆发危机相似的是,不少银行再次成为“冤大头”。

3月24日辉山股价大跌后,市场有消息称,平安银行是辉山乳业的大股东,持有后者25%的股份。对此,平安银行于3月26日晚间公开回应称,该行及股东中国平安(43.5, -0.35, -0.80%)都未持有辉山乳业的股份。据了解,辉山乳业与平安银行的“联系”在于辉山乳业的控股股东冠丰有限公司,该公司在平安银行有贷款,质押物恰恰是辉山乳业的股权。平安银行表示,冠丰有限公司以其持有的辉山乳业股份为质押,于2015年6月在平安银行获得授信额度,截至2017年3月24日,在平安银行的贷款余额为21.42亿港元,质押的股份总数为34.34亿股。

“目前,辉山乳业已停牌,具体情况尚待辉山乳业公告澄清,该行正进一步了解相关情况,将采取各项措施保障信贷资金安全。”平安银行称。

另有市场传言,红岭创投给了辉山乳业10亿元。对此,红岭创投董事长表示:没有持股或投资,仅与辉山乳业有5000万元债券合作。

全产业链操盘 “守业”还是“创业”

遭遇债务危机的背后或许是辉山乳业战略抉择带来的结果。作为东北乳业的龙头企业,辉山乳业在发展方面也有自身的优势。据了解,东北地区拥有较为优质的牧场,辉山也拥有多家大型牧场,属于全产业链的布局,自产自销。

不满足于偏居一隅的辉山乳业,正寻求进军其他市场,但东北企业想要打破其他地区稳定的乳业格局难度却不小。去年5月,辉山乳业在江苏盐城的工厂投产,但在华东市场,光明乳业一家独大,辉山乳业的布局并不意味着可以轻松入驻。《中国企业报》报道称,2014年,光明乳业的新鲜牛奶占华东地区市场份额的83%;新鲜酸奶占华东地区的44%。除了光明,在华东市场辉山乳业还将面对南京卫岗、扬子江乳业、山东得益、徐州绿健等一系列品牌,这些品牌在当地并不亚于光明在上海的地位。多年来,当地形成的入户订奶、送奶到户封闭式运营,也会给辉山乳业渗透华东市场带来不小阻力。

据《中国企业报》报道,辉山液态奶自2013年11月末开始走出东北地区,完成了对山东、河北、四川等新区域市场的初步布局。截至2016年3月底,辉山乳业在东北三省的液态奶销售额占液态奶总销售额的97.24%,而在河北省的液态奶销售额占比仅1.18%,所涉产品销售额少于28万元,辉山乳业走出去的脚步遇阻。

乳业高级分析师宋亮指出,辉山乳业下游的发展较为缓慢,与大型的乳品企业相比仍然有所差距,奶粉业务占比较小,进入不了第三梯队。液态奶的业务则主要集中在东北和华北地区,这就导致辉山乳业养殖的规模集中在东北地区,而液态奶的主销区是华北和华南,距离东北地区较远,江苏盐城的工厂刚投产,短期内效果也不明显,因此辉山乳业在发展上仍然面临难题。

角逐房地产 大写的冒险

乳业突进遭遇困难,辉山乳业选择角逐房地产市场。据《重庆商报》报道,去年12月美国做空机构――浑水公司的沽空报告公布之后,各家银行前去审计调查,结果发现大股东挪用30亿元现金投资地产,资金无法收回,该消息走漏造成股价大跌。北京商报记者联系到辉山乳业相关人员,该人员表示,目前不接受采访,只能透露目前公司正常运作,员工正常上班,并称“网络谣言太可怕”。

宋亮坦言30亿元的报道引发了恐慌,财务调查发现有150亿元的空缺,所以问题就比较严重。

对于全产业链的企业来说,投资上游后,见效慢、投资周期长,大量的资金被质押在上游,下游的发展同样需要资金拓展,辉山资金压力可想而知。宋亮表示,投资房地产的目的就是要通过房地产谋取到利益后补贴到下游。但实际情况却是投资房地产失败,因此导致了一系列的反应。房地产市场并不稳定,受到国家政策影响就会收紧,辽宁的房地产市场基础并不乐观,投资失败,对于辉山的影响很大。

北京商报记者 董亮 程维妙 刘凤茹 王子扬/文 CFP/图 张彬/制表