证监会再融资新规释读要点:创业版无例外适用发行期首日定价;仅连续两次A股或B股非公开发行适用18个月间隔期;不超发行前总股本20%基数为A 、B 、H 股合并计算;创业版锁定期不少于12个月;鼓励发行可转债与优先股。

2月17日,证监会发布了再融资新规,从发行价格、发行规模、发行间隔期、财务性投资四个方面对再融资进行规范。

根据网传信息,2017 年 3 月 31 日,证监会发行部与中信证券(16.110, 0.04, 0.25%)、中金证券、华泰联合、国金证券(13.700, 0.12, 0.88%)、海通证券(14.600, -0.04, -0.27%)等22家保荐机构座谈,就再融资新规政策进行通报,发行部官员主要就再融资新规进行政策解读。同时,会议提出证监会已作出工作部署,增加对募集资金使用的专项检查,未来将进一步加大对募集资金的现场检查力度,看来再融资明收紧政策得到彻底贯彻,募集资金使用不规范的要注意了,检查处罚随时随地啊,将掀起再融资募集资金违规使用处罚的新风暴,看来再融资确实严了、难了,处罚更严厉了。

图片来源网络

图片来源网络网传证监会发行部与保荐机构座谈会会议内容如下:

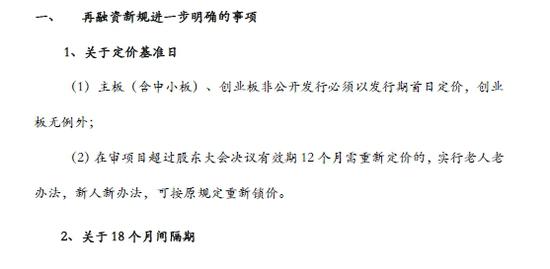

一、 再融资新规进一步明确的事项

1、 关于定价基准日

( 1) 主板(含中小板) 、创业板非公开发行必须以发行期首日定价, 创业板无例外;

( 2)在审项目超过股东大会决议有效期 12 个月需重新定价的, 实行老人老办法,新人新办法,可按原规定重新锁价。

2、关于 18 个月间隔期

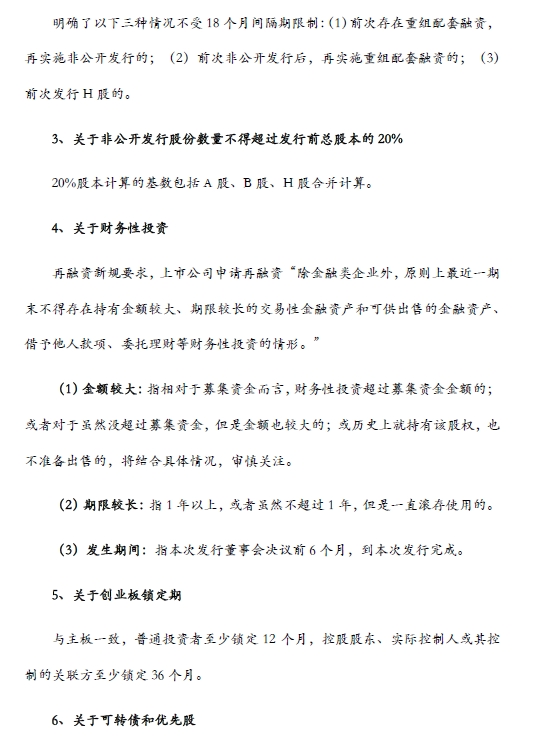

明确了以下三种情况不受 18 个月间隔期限制:( 1)前次存在重组配套融资,再实施非公开发行的; ( 2) 前次非公开发行后, 再实施重组配套融资的; ( 3)

前次发行 H 股的。

3、 关于非公开发行股份数量不得超过发行前总股本的 20%

20%股本计算的基数包括 A 股、 B 股、 H 股合并计算。

4、 关于财务性投资

再融资新规要求,上市公司申请再融资“ 除金融类企业外,原则上最近一期末不得存在持有金额较大、期限较长的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形。 ”

( 1) 金额较大: 指相对于募集资金而言,财务性投资超过募集资金金额的;或者对于虽然没超过募集资金,但是金额也较大的; 或历史上就持有该股权, 也不准备出售的, 将结合具体情况,审慎关注。

( 2) 期限较长: 指 1 年以上, 或者虽然不超过 1 年,但是一直滚存使用的。

( 3) 发生期间: 指本次发行董事会决议前 6 个月,到本次发行完成。

5、 关于创业板锁定期

与主板一致, 普通投资者至少锁定 12 个月,控股股东、实际控制人或其控制的关联方至少锁定 36 个月。

6、 关于可转债和优先股

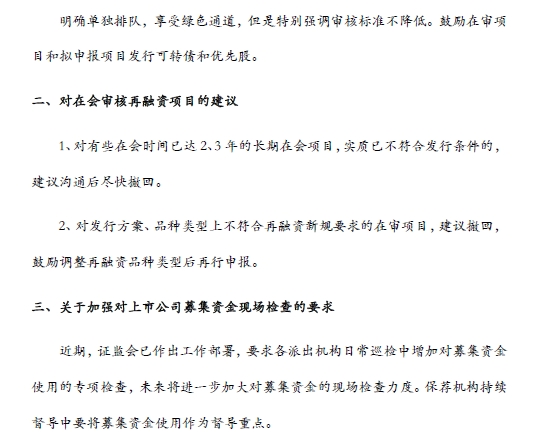

明确单独排队, 享受绿色通道, 但是特别强调审核标准不降低。 鼓励在审项

目和拟申报项目发行可转债和优先股。

二、 对在会审核再融资项目的建议

1、对有些在会时间已达 2、 3 年的长期在会项目,实质已不符合发行条件的,建议沟通后尽快撤回。

2、 对发行方案、品种类型上不符合再融资新规要求的在审项目,建议撤回,鼓励调整再融资品种类型后再行申报。

三、 关于加强对上市公司募集资金现场检查的要求

近期, 证监会已作出工作部署,要求各派出机构日常巡检中增加对募集资金使用的专项检查, 未来将进一步加大对募集资金的现场检查力度。 保荐机构持续督导中要将募集资金使用作为督导重点。

注释:上述内容来自网络,真实具体情况请关注证监会网站及咨询相关保荐机构了解,以证监会公开文件和保荐机构答复为准。

来源微信公众号:金融投行家