海航实业蛇吞象 市值38亿收购77亿项目

近三年海航海外并购总额超400亿美元;大量依靠发债“补血”,4月10日海航集团债券余额142.5亿元

|

来源:新京报

新京报讯 (记者赵毅波)海航收购的脚步从未停止。海航集团旗下上市公司海航实业4月9日晚发布公告称,拟以13.99亿新加坡元(约合76.9亿港元,68.72亿元人民币)收购新加坡物流公司CWT。收购完成后,CWT集团将成为海航实业的子公司。

对于收购目的,海航实业指出,CWT成熟的物流及商品贸易业务具有重大品牌价值、地域触角及稳固关系,将可更好地从该等有吸引力的行业动态中获益。

据英国《金融时报》报道,Dealogic数据统计显示,包括收购CWT在内,2015年至今海航的海外并购总额超400亿美元。

10天两度布局大物流

在业内,海航以频频收购著称。

1993年成立后,以航空起家的后起之秀海航借助杠杆收购快速崛起,成为一家综合实业集团。2016年,海航集团以营业收入295.6亿美元位列《财富》世界500强第353位,排名较上年上升111名。

最近,海航又在短短十天时间内两度布局物流收购。4月9日晚间,海航实业宣布收购CWT集团。CWT集团于1993年在新加坡交易所上市,为一家世界级物流巨头,遍及世界90多个国家,业务涉及物流服务、商品营销、金融服务及工程服务。公告显示,2016年,CWT集团四大业务板块的营收为92.5亿新加坡元(约合508.9亿港元),税前利润1.3亿新加坡元(约合7.1亿港元)。

而就在十天前,当地时间3月31日晚,世界最大的大宗商品贸易商嘉能可在官网发布消息称,公司以7.75亿美元(约合53亿元人民币)的价格向海航创新(5.760, -0.03, -0.52%)金融集团出售石油仓储和物流业务51%的股权。

“蛇吞象”多用杠杆收购

记者发现,海航实业本次收购CWT属“蛇吞象”式交易。据新浪财经数据,海航实业当前市值38亿港元,远低于交易金额68亿元人民币和交易对方估值。

相比一般收购,蛇吞象式收购操作难度大,对资金要求高,还可能涉及借壳,往往一出现就备受外界关注。不过,一向以擅长资本运作的海航却屡次上演类似交易。

2015年6月,海航旗下西安民生宣布,作价268亿元收购供销大集(8.060, -0.09, -1.10%)控股100%股权。2016年12月,海航旗下天海投资(8.550, 0.08, 0.94%)公告称,收购美国纽交所上市公司英迈国际100%股权完成交割。记者注意到,供销大集控股的体量远超西安民生,英迈国际的体量也远高于天海投资。比如2015年,天海投资营收仅7.2亿元,而英迈国际实现营收达430.26亿美元(约2960.8亿元人民币)。

“蛇吞象”收购资金来源于哪呢?杠杆收购是海航扩张惯用工具。以本次收购CWT为例,海航实业称,计划以内部资金、外部融资及大股东海航集团关联方提供不超过14亿新加坡元(约77亿港元)的免息无抵押融资的方式作支付。

■ 揭秘

【资金】 资金三大来源:银行借款、发债、融资

海航屡次大规模的并购,它“***”来源是哪里呢?据新京报记者梳理,其主要资金来源包括银行借款、发行债券、配套融资等途径。

跟国内大部分企业一样,海航对银行借款依赖较大。新京报记者自中国货币网获取的海航财报显示,截至2016年6月底,海航共获得多家银行的综合授信额度高达5398亿元。其中,已使用2986亿元,尚未使用2412亿元。

发行债券为海航又一大“补血”方式。根据wind数据统计,新京报记者发现,截至4月10日海航集团债券余额142.5亿元,其中1-3年到期的达到101亿元,金额占比较大,这意味着未来几年将迎来偿债高峰。

此外,在上市公司层面实施重大收购时,海航往往会实施巨额配套融资寻求外援。以上述西安民生收购供销大集控股为例,配套资金投资项目为供销大集项目,该项目投资总额257.09亿元,其中运用配套资金高达132亿元,占比过半。

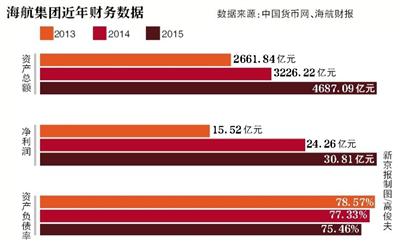

【风险】 海航资产负债率3年均超70%

在依靠收购而快速崛起的另一面,海航集团的资产负债率长期高居不下。

新京报记者自中国货币网获取的多份海航财报显示,海航集团2013年资产负债率为78.57%,2014年为77.33%,2015年为75.46%,长期高位运行。同期,海航集团投资性现金流入量长期保持负数,且迅速扩大,2013年为-316亿元,2015年为-486亿元。

民航专家綦琦对新京报记者表示,航空企业一般都是重资产、高负债企业,而海航集团更为特例,这个和体制机制有关。

“跟国航等三大航相比,三大航都是央企,海航不是国企,在企业定位、经营灵活性、混业经营上有更多优势。而在海航进入的非航空领域中,不少都是高现金流行业,而且收购本身也需要不少资金,这造成了海航的高负债。这种情况下,对海航的资本运作能力要求比较高,它除了国内的资金外,也在收购中用了一些海外资金”,綦琦指出。

事实上,高杠杆发展之下,海航一直备受外界质疑,甚至多次有谣言称海航资金链断裂。评级机构新世纪评级在较近一份报告中指出,海航集团截至2015年底资产负债率同比有所降低,但负债经营程度依然偏高。

【环境】 获政府、评级机构多方支持

长期维持高杠杆的海航,何以赢得银行等债权人的支持呢?

一个可能的原因是政府的支持。海航财报显示,2012年-2015年获得补贴收入分别为5.45亿元、8.32亿元、10.61亿元和15.87亿元。海航称,公司得到地方政府、民航局在税费优惠、资金支持和财政补贴等方面的有力支持,为公司的发展提供了良好的政策环境。

同时,评级机构似乎也并未否决海航的杠杆扩张。记者根据wind数据统计,在2008年首次评级时,新世纪给了海航集团AA评级,2011年上调至AA+,2016年上调至AAA。AAA意味着偿还债务的能力极强,基本不受不利经济环境的影响,违约风险极低。

当问及持续上调评级时,新世纪评级负责海航评级的黄蔚飞表示,我们每次评级都有公告。我们的评级观点都是以公司口径为准,不方便对媒体发表个人观点。

此外,海航集团债券事务的负责人禹培峰以及宣传部门负责人电话无人接听。