二季度以来,个股遭遇普跌,似乎重入熊市。但值得注意的是,这次的熊市结构化特征更为显著,表现为权重股搅局,开启新高路,而其他品种陷入低迷,小盘股更是遭遇集体杀跌。

今日上证50指数(2467.9024, -5.59, -0.23%)刷新2015年12月24日以来新高,权重股表现强势,受其带动,主要指数纷纷反弹,沪综指重返3100点之上。但与之相比,创业板指数则延续低迷,反弹力度有限。

分析人士指出,当前市场的重心在于弱经济周期的内生性成长股票业绩增速什么时候能稳住,如果能够企稳,中小板和创业板的相对收益也会提升,结构性“熊市”变局也会出现。

上证50:新高秀不停歇

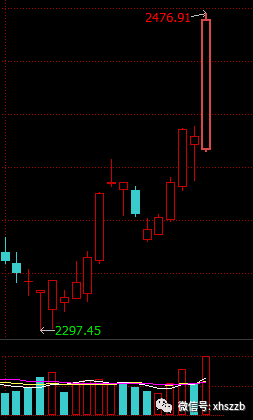

5月份A股延续调整模式,月初大盘连续下挫,5月11日一度下探至3016.53点,此后在年线位震荡企稳。但在大盘筑底、个股调整的背后却是权重股的”小牛奔腾“,上证50指数5月5日刷新2297.45点的阶段新低后,此后以一波”小碎阳“完成筑底,此后震荡攀升,站上半年线,此后开启逆市上攻之路,今日放量大涨2.74%,收报于2476.91点,收出6连阳并刷新2015年12月24日以来新高。

5月以来上证50指数走势图

5月以来上证50指数走势图今日正常交易的47只成分股中有43只股票实现上涨,浦发银行(12.810, -0.12, -0.93%)涨停,国金证券(11.780, -0.12, -1.01%)和中国平安(45.400, -0.09, -0.20%)涨幅超5%,另有招商银行(22.990, 0.04, 0.17%)、北京银行(8.930, -0.04, -0.45%)等14只股票涨幅超3%。从上证50的成分股构造来看,金融股占到了半数以上,也是A股中典型的权重股。今日银行股和券商股强势爆发,为上证50指数走强贡献了重要力量。机构人士指出,金融股此时崛起有其基本面支撑,亦彰显其弱市防御特征。

5月25日上证50涨幅前10 股票

5月25日上证50涨幅前10 股票从银行板块看,一季度上市银行营收同比降低1.8%,拨备前利润同比增长5.1%,归母净利润同比增长2.6%,较2016年增速有所提升。从2016年一季度开始,拨备前利润增速与净利润增速剪刀差在逐步缩小,彰显拨备反哺净利润趋势。

平安证券指出,从估值来看,目前银行板块对应2017年0.8倍PB,在全年资产质量持续转好的背景下,拨备压力的缓释将能够对业务结构调整带来的潜在压力形成对冲,板块安全边际充足,防御价值明显。

从券商板块看,一季度27家上市券商营业收入同比增长0.43%,归母净利润同比增长8.76%,在经纪业务下滑的情况下,业绩逆增长。展望二季度,IPO业务将成为券商业绩的重要增长点,资管与自营业务稳中有进,券商股业绩有保障。经纪业务依赖程度大幅下降,业务结构趋于均衡。2017年以来发审会由每周两次增加至三次,前四个月共有159家公司完成IPO,平均每周9.4家,累计募集资金规模904.15亿元,同比大幅增长503%。

创业板:挤泡沫还要多久?

今日上证50指数大涨,赚足了市场的眼球,但创业板指数却表现尴尬,今日低开后,一度快速回落,最低下探至1745.23点,午后大盘快速拉升,创业板指数亦受到带动,勉强翻红,收报于1777.69点,微涨0.08%。

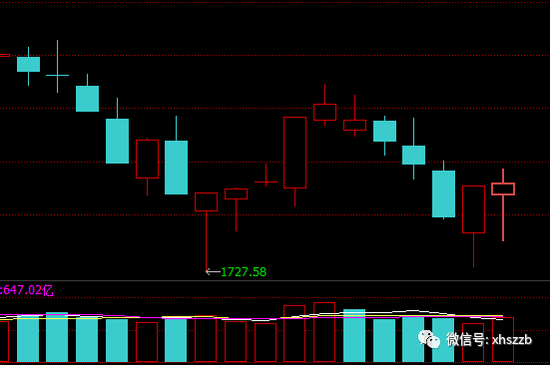

值得注意的是,创业板指数5月11日下探至1727.58点,刷新2015年2月3日以来新低,此后短暂反弹后,再次回落,此后维持在1700点附近震荡。

创业板指数5月以来走势图

创业板指数5月以来走势图一边是权重股的新高秀,另一边是小盘股杀跌不停歇,创业板的泡沫挤完了吗?

中银国际证券陈乐天指出:首先,从估值来看,目前创业板指的估值已经降至36倍左右,已经被显著挤压。但这似乎并不意味着泡沫挤压结束。由于创业板指前5大权重股占比超过20%(温氏股份(23.530, -0.12, -0.51%)权重9%,PE仅12倍),指数受权重股影响大,板块估值存在失真的可能。再考虑当下与2012年盈利环境的差异,目前创业板估值并没有看起来那么便宜。

其次,创业板杠杆率一路走高,高利率将伤害利润与估值。创业板利润增速已连续下行,且有进一步走低的趋势而。目前公司的基本面不同于2012年出现业绩拐点、利润回升以及PEG降低的情况。另外,分析ROE三个影响因子发现,近几年创业板资产负债率持续走高,相比之下,销售净利率却一直走低,说明了财务杠杆贡献了ROE大部分增速。在资金利率走高的环境下,创业板利润和估值均会受到伤害。

最后,创业板商誉净资产比上升至19%,减值“雷期”风险不容忽视。2013-2016年是A股市场并购高峰期,按3-4年业绩承诺推算,2017-2018年可能是商誉减值的集中爆发期。创业板整体的商誉由2013年的151亿升至目前的2110亿,商誉净资产比由13年的3%升至19%。商誉资产比在30%以上的118只个股中,TMT行业占一半。减值对资产和利润的压力不容忽视。综合估值、盈利、财务杠杆、商誉减值等因素,目前创业板并不便宜,买入风险仍然较大。

结构性“熊市”变局在哪?

据Wind资讯数据统计:4月以来正常交易的2909只股票中(剔除2017年上市的新股),仅有410只股票实现上涨,占比仅为14%。

由此来看,经历了一季度的春季躁动后,二季度A股表现整体低迷,似乎重入熊市。但值得注意的是,这次的熊市结构化特征更为显著,表现为权重股搅局,开启新高路,而其他品种陷入低迷,小盘股更是遭遇集体杀跌。结构性“熊市”变局在哪里呢?

银泰证券策略分析师陈建华表示:上证50与创业板表现的分化首先缘于估值的差异,弱势环境下低估值蓝筹更受资金青睐,其次从交易行为的角度看也与部分资金的抱团有关。此外,由于市场以存量博弈为主,权重股的走强必然对中小市值个股资金形成挤压,同样导致了两者的失衡。当前权重与创业板的严重分化我们认为更多体现的是资金较低的风险偏好,在对后市依然缺乏信心,同时投资机会持续缺失的情况下,低估值蓝筹便成为配置重点,背后更多体现的是资金的避险需求。

申万宏源(5.620, -0.02, -0.35%)证券高级策略分析师傅静涛接受中国证券报(ID:xhszzb)记者采访时表示:“从基本面相对趋势来看,上证50独强是可以解释的,A股上市公司大股票的业绩增速高于小股票。从沪深300和创业板之间的业绩趋势来看,创业板相对于沪深300连续5个季度业绩下滑。此外,无风险利率正在上升,而无风险偏好显著下降,市场寻找的是确定性溢价,以流动性驱动的小票会整体弱势。”

傅静涛指出:我们会观察市场交易是否陷入拥挤,从这个角度看,以上证50为代表的权重股的配置系数回到2012年以来的最高点了,已经十分拥挤,现在谈上证50的投资价值意义已经不大,但创业板中股票投资价值尚未出现,当前板块轮动的核心要点是,弱经济周期的内生性成长股票业绩增速什么时候能稳住,如果能够企稳,中小板和创业板的相对收益也会提升,结构性“熊市”变局也会出现。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。