标题:投资报告:期棉柳暗花明仍可期

摘要

国内外的期棉在5月份经历了久盘不涨的震荡行情后屡创新低,这主要由于投机资金的参与积极性不高,宏观政策的不明朗和涉棉企业对于期棉价格的认同未确认,同时现货这根平衡杆走势平稳,使得期货价格欲涨无力。目前全球农产品市场在原油走强的带动下,活跃程度均有所增强。国家从紧的宏观经济政策使得涉棉企业资金不敢盲目重新入市,从而使得现货价格没有上涨动力,在期现基差预期的约束下,期棉上涨就面临很大阻力,仓单流出速度非常缓慢。

但时至6―7月份(往年5-6月份),按惯例,此时节往往是纺企用棉黄金时期,同时出口退税已不再下调,随着涉棉企业的工业库存的不断减少,涉棉企业进场接货的意愿会不断增强,仓单流出速度将加快,同时投机资金入场积极性也在提高,后势棉花期货柳暗花明仍可期。

关键词:期棉;仓单;工业库存;投机资金;期现基差。

一、 2008 年5 月行情回顾

(一)国内行情

2008年5月,郑棉0807合约以14230本月较高价开盘,最低跌至13920,创出了新底,28日收以13960,最高价与最低价相差310元。本月成交量最高单日为12924手,持仓量最多单日为68076手。28日持仓量为55592手,比上月底减少8010手,但远月合约0809却比上月增加了8318手。

图1 郑州商品交易所棉花0807日K线图

(二)国外行情

2008年5月,纽约棉市连续合约以71.20美分开盘,最高涨至72.69美分,最低跌至65.11美分,创出了5个半月来的新低,28日收以66.49美分,比上月底跌5.04美分。最高与最低间相差7.58美分。

图2 NYBOT棉花连续合约的K线图

二、 基本面分析

(一)国际因素

前期由于美元走势的不平稳、原油价格和农产品价格屡创新高的情况下,大量投机资金频繁进出棉市,美棉期货价格震荡加剧。同时在外围市场需求不旺的情况下,美棉库存压力不断增大,美棉期货上涨空间有限,欲涨无‘利’。

1、2008年5月9日的美国农业部的棉花供求预测数据,轻微调高了本年度全球棉花产量、期棉库存,但消费量却有所调低。

5 月9 日USDA发布的全球棉花供需预测月报,轻微调高了本年度全球棉花产量、期棉库存,消费量却调底了,说明了全球棉花形势的不乐观。全球产量2623 万吨,较上月预测增加16.1 万吨;全球消费2709.7 万吨,减少10.6 万吨;全球期末库存1340.1 万吨,增加42.6 万吨;调低了美国棉花的出口量。这主要是调低了中国的产量和消费量,预计2007/2008年度中国产量为779.5 万吨,较上月增加17.5 万吨;消费量为1154.0 万吨,与上月持平。如下表所示。

表1 USDA在4、5月份发布的全球棉花供需预测数据比较(单位:万吨)

项目 4月份预测 5月份预测 变化量

全球棉花产量 2606.9 2623 16.1

全球棉花消费量 2720.3 2709.7 -10.6

全球期末库存 1298.5 1340.1 42.6

2、5月9日,美国农业部发布了最新一期全球棉花供需预测月报,首次对2008/09年度做出预测。

5月9日,美国农业部发布了最新一期全球棉花供需预测月报,首次对2008/09年度做出预测。2008/09年度,在产量略减,消费略增的共同作用下,全球期末库存预计会减少。全球产量预计为2569.2万吨,低于本年度2%,其他国家产量的增加会部分弥补美国产量的下降。全球消费量预计为2765.1万吨,增长2%,较07/08年度略有增加,但仍低于近5年平均水平。中国的产量预计为772.9万吨,略低于调整后的07/08年度产量,种植面积会稍微下滑,但单产会提高。中国的消费量依然会强劲增长,但增速会减缓,因而进口会增加,期末库存减少;中国进口的增加也将支撑全球贸易量的增长;全球期末库存会下降10%,为1209.5万吨。个人看法:虽然预测2007/2008年度,全球棉花形势不容乐观,但从2008/2009年度的预测来看,全球棉花形势还是趋向于利好,因此目前棉花行业的困难应该是暂时的,棉花期货峰回路转仍可期待。

3、2008年5月,在中国涉棉企业不景气的情况下,中国进口美棉大幅减少,同时美棉到港价格按现有滑准税计算仍高于国内棉花,而且中国国内棉花库存压力仍然很大,近期主要以消化国内棉花为主,短期内中国棉花进口增加可能性比较小,但美棉出口压力已经不是问题,截止目前(2007.8.1-2008.5.15)美棉签约任务已基本完成,装运比例达到71%,明显高于去年。

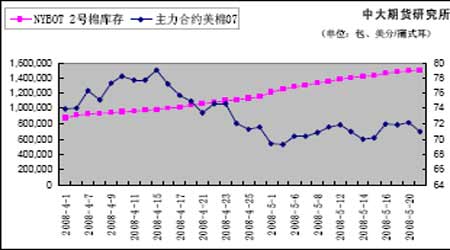

由于5 月份纽约期期市观望气氛较浓,纽约NYBOT 交易所中可交割的2 号棉合约库存数量也出现大幅度增加。截止到5月21 日,NYBOT可交割的2号期棉合约库存为1,504,542包。同时投机资金积极性下降,给予期棉较大压力,虽然美棉在原油上涨的带动下有所上涨,但缺乏有力的利好支撑,上涨空间有限。在美元走势不稳定情况下,各合约盘中震荡较大。截至5 月26 日,美国国家棉花指数(M)为75.84美分/磅,1%关税下折合到港完税提货价为13567 元/吨,滑准税下折合到港完税提货价格为14078元/吨。

图 3 主力合约美棉07和NYBOT库存走势图

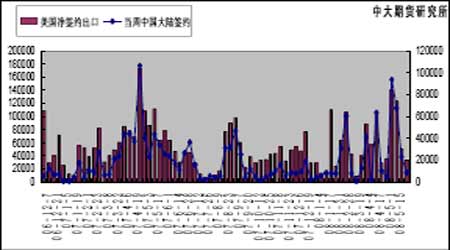

图 4 美国每周出口签约量与中国的每周

进口签约量比较(单位:吨)

据美国农业部(USDA)5月22日发布的美棉出口周报,在5月9日到5月15日这一周,美国共签约销售陆地棉32482吨,较上周下滑35%,低于近四周平均水平63%。中国大陆当周签约8894.4吨,较上周减少61%,占总签约量的27%;装运22672吨,较上周增长1%。

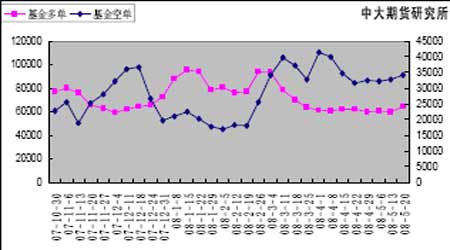

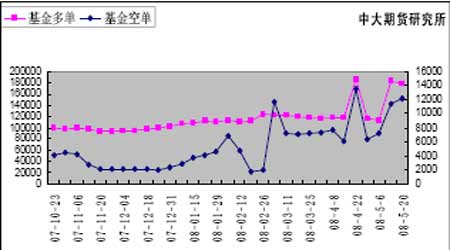

4、基金持仓情况分析

经历了较大幅度的下跌后,美棉持仓也开始增加,截止到5 月26日达到了26.8 万手。根据cftc报告,截至5 月20日,投机净多头为11.59%,有小幅增加,近一段时间维持在10%左右,指数基金净多头率维持在22%以上。基金在棉花期货上增持持多单4021 手,净多单持仓由上周的27,398手增至本周的30,152 手。但指数基金NYBT在棉花期货和期权上的净多单由上周的170,835手减至本周的166,136 手,多单大幅减少3989手,这也验证了上周美棉走低的缘故。

图5 NYBOT棉花基金持仓多头和空头的比较图

图6 指数基金NYBT 期货期权多头和空头比较

(二)国内形势

1、宏观面:近期国家已经确定不再降低纺织品出口退税,同时有关部门正在研究出台相关扶持政策,帮助纺织行业走出困境。据中国人民银行,2008 年5 月21 日人民币汇率交易美元对人民币中国银行的折算价为1 美元兑6.9597 人民币,所以6月份进出口货物关税汇率将按1美元=6.9597人民币计算。

不久前结束的103 届广交会上,纺织出口订单的大幅下滑,以及连续几个月来中国纺织品服装出口增速急剧放缓,使很多中小型纺织企业停产、破产或濒临破产,这让国家有关部门意识到了纺织行业在产业升级、结构调整的转轨期面临怎样的困境,并危及到了将近3000万纺织行业的人员就业。所以,近期国家已经确定不再降低纺织品出口退税,同时有关部门正在研究出台相关扶持政策,帮助纺织行业走出困境。此外,近期市场又掀轮储传闻,不过,消息的准确性尚待验证。

据中国人民银行,2008 年5 月21 日人民币汇率交易美元对人民币中国银行的折算价为1 美元兑6.9597 人民币,所以6 月份进出口货物关税汇率将按1 美元=6.9597 人民币计算。

从2008 年6月5 日至10 月5日,对配额外进口的一定数量棉花实施临时滑准税政策,将进口价格较高的高品质棉花适用的从量税从570 元/吨降低至357 元/吨,相当于将棉花滑准税由5%-40%降至3%-40%,并从10月6 日起恢复目前的滑准税。

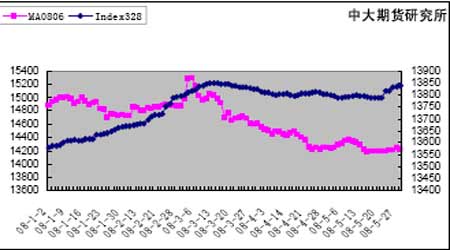

2、现货市场:购销双方均存压力,博弈中现货小幅上涨;电子撮合:震荡下滑,放量减仓。

随着本年度收购的终结,市场上流通的资源明显减少,棉花资源逐渐趋于集中化。六、七月份(往年是五、六月份)是纺织的黄金季节,多数企业加班加点,产和销均为近几个月新高,而纺织企业由于长期以来的低库存,可供资源捉襟见肘,整体采购情况好于前期,过目前资金紧张仍是纺企面临的最大难题。由于距离银行“双结零”的日子越来越近,企业为能如期归还农发行的贷款,出货意愿大大增强,而一些手头有流动资金同时又看好后市的棉企,借机吸纳棉花,准备青黄不接时抛售。

撮合成交行情仍以震荡为主,大部分合同高低价差不足百元,提前交割量明显加大,仓单外流,体现出现货商对目前价位的认可。从交易情况看,虽然整体市场依旧偏弱,但行情向下存在较强支撑,启稳迹象明显,但走强仍有待现货面好转,其走势与现货走势背离。

图7 国内棉花现货328与 电子撮合市场

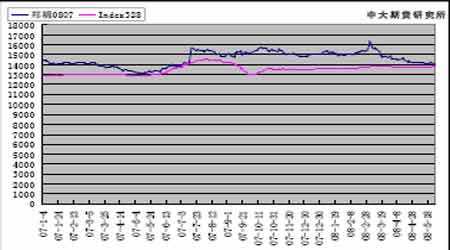

图8 国内棉花现货328与 郑棉期货的价格