标题:橡胶多空博弈 短期震荡

【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

文章来源:一德菁英汇

春节过后,沪胶出现短暂上涨后势头被压制,上周五出现大幅跳水,本周再次出现下降。从基本面来看,近期供需关系有所改善,但鉴于我国处于库存高位,且下游需求边际增量有限,去库缓慢。此外,上周利空消息叠加,部分地区由于空气污染导致再次限产,轮胎开工受到部分影响,且传云南产区有提前开割可能,空头利用相关消息再次增仓打压。本周预计保持震荡格局,考验12000附近支撑,但目前胶价已处于绝对低位,下方空间有限,不建议追空,可等企稳回调进行短多。

供需基本面

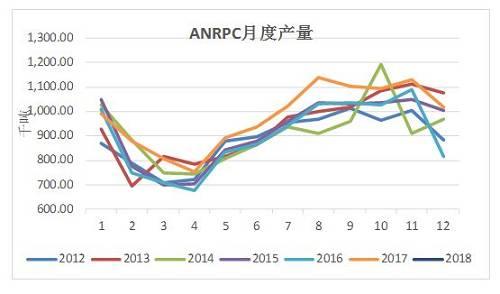

主产区停割,全球供应压力暂缓

近期泰国、马来西亚已经停割,进口船货价格得到支撑,在沪胶大幅跳水时船货价格未受影响,甚至出现逆势上涨。目前印尼开始逐步进入旺产季,但鉴于限制出口措施的实施,部分进口船期延迟,目前价格相对高位,需注意后期印尼国内库存累积情况。国内产区气候良好,云南西双版纳产区目前已经陆续开割,今年开割期较往年提前一个月左右。该消息使得供应压力后延,利空1901合约,但对目前主力合约影响有限。

国内进口减少,消费进入旺季

2月我国进口天然橡胶(12130, -165.00, -1.34%)及合成橡胶(含胶乳)共计37.8万吨,同比下降32.5%,环比下降45.8%,受制于1月的高进口,前两个月共计进口107.5万吨,同比微增0.7%。3-4月随着泰国等产区停割,进口利润逐渐下滑,期现套利空间亦收窄,预计进口将持续下降,此外,国内高企的库存或将导致主动缩窄进口。

与此相对应的则是下游需求的旺季,春节过后的三四月份往往为房地产业和物流运输业旺季,由此带来替换胎、配套胎和出口需求的提高。就今年的情况来看,目前下游需求恢复较为缓慢,但供需间的季节性错配仍将使得橡胶基本面得到改善。

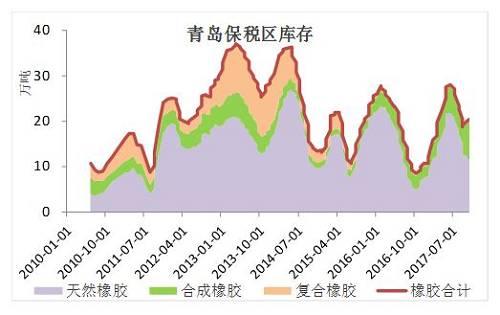

库存高企,去库之路缓慢

目前橡胶累库速度已有放缓,截至2018年3月19日,青岛保税区总库存24.4万吨左右,较3月2日减少近一万吨。

今年上期所库存较往年有大幅提高,已处于去年交割时的最高水平,但由于我国停割依旧,库存增速有所放缓。截止3月16日库存总量43.82万吨,周内增速0.1%,仓单40.28万吨,周增幅1.05%,排队等待注册仓单量3.54万吨,处正常水平。今年我国产区气候良好,目前云南西双版纳产区已经陆续开割,东风、勐仑、勐龙、景哈、景洪橄榄坝等片区已经开割,而当地胶厂也已做好收胶准备,即日便可开始收胶。国内多数新胶会被注册成仓单,因此提前开割或为上期所库存带来更大压力。

目前我国天胶的库存量之高已无需赘述,在如此巨量的库存下,去库之路艰辛漫长,无疑是胶价反弹的最大绊脚石。

下游消费

替换胎旺季,轮胎开工得到支撑

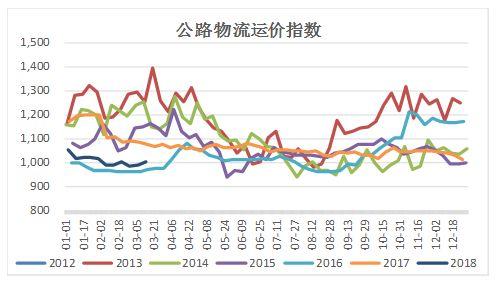

从季节性来看, 3-4月随着房地产和物流运输业的恢复,物流业景气度提高,公路物流运价指数一般处于季节性高位。今年物流运价同比较低,但后期有逐步走高趋势。

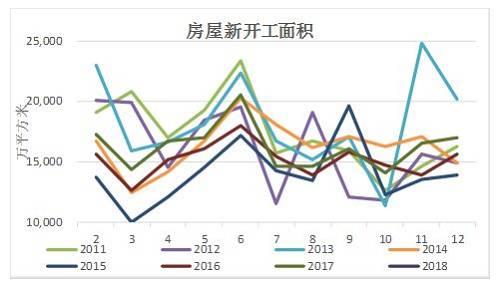

从房地产业来看,4-6月房屋新开工面积一路走高,6月往往为年度最高月份,由此产生的对重卡替换胎的需求将逐渐走高。但从开工面积增速来看,今年2月新开工面积增速2.94%,较去年有所下滑,因而对替换胎需求的拉动作用有限。

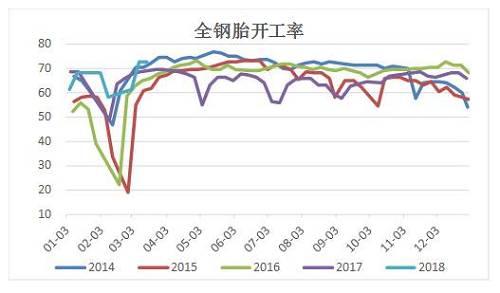

近期轮胎开工率高位,多在七成左右,上周部分地区雾霾天气严重,限产导致全钢胎开工率微降,达到72.4%,较去年同期高3.38%。半钢胎开工率72%,较上期提高0.84%,较去年同期低1.53%。预计本周开工率将保持平稳,但由于厂家对后期天胶价格不看好,目前多保持随采随用。

近期需注意环保限产的持续影响,此外6月份将在青岛召开上合峰会,预期将出台一些政策限制,也成为影响轮胎开工的不定因素。

季节性高位,同比下滑,配套胎表现不佳

2月配套胎市场表现不佳,汽车产销有较大幅度下滑。环保的影响以及购置税优惠的结束使得乘用车受影响较大,乘用车总产量为143.92万辆,环比下降38.24%,同比下降22.10%;总销量为147.55万辆,环比下降39.93%,同比下降9.63%。重卡销量6.8万吨,同比大幅下跌21%。该下滑符合预期,主要原因是921治超红利的逐渐消失,2018年我国重卡市场将面对严峻考验。但就季节性来看,3月为重卡销售旺季,预期较2月有较大幅度提高。

出口季节性回升,贸易摩擦不断

从季节图中可以看出3-4月轮胎产量及出口有望走高。今年受限于环保限产以及部分中小企业关停影响,轮胎产销同比增幅或有限。此外最大的出口地区美国不断对我国发起反倾销调查,严重影响了出口总量。1月轮胎出口量4221万条,同比提高2.6%,3月预期同比有小幅提高。

上周的下跌主要是空头利用消息进行炒作,主要包括我国产区提前开割以及近期的环保限产等,但05合约限仓在即,然而移仓换月缓慢,目前空头集中力量打压05合约,以待价差拉大后期进行移仓,空头如何出场是一个问题。 总结及后市预测

目前我国天胶供需基本面好转,供应淡季而下游消费旺季,即使库存高位,供需的季节性错配仍有可能带来短期的上涨,预计该波反弹将会在3月底到4月来临。但下游需求恢复不及预期以及去库存的缓慢,反弹力度受限,预计在13500-14000。综上,近期沪胶仍处于多空双方的博弈阶段,短期或保持震荡,但是鉴于目前胶价已接近成本线附近,下方支撑明显,且供需有所好转,不建议追空,应待企稳反弹后短线布局多单。

责任编辑:张瑶