标题:收评:动力煤新低 铁矿石放量反弹

新浪财经讯 1月23日,商品涨跌互现,但整体依旧弱势,早盘动力煤创出新低,午盘有所收回,值得注意的是前期弱势特征明显的铁矿石今日出现大幅反弹。

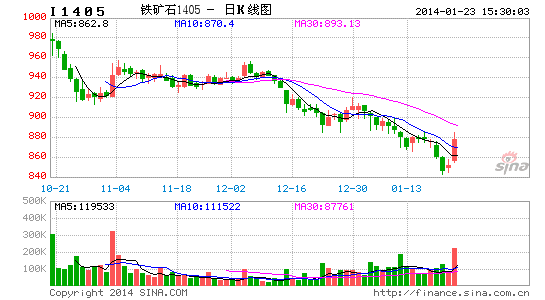

有色品种中,沪铜(51410, -250.00, -0.48%)、沪锌(15255, -35.00, -0.23%)、沪铝(13710, -55.00, -0.40%)、沪铅全部收阴。黑色金属,螺纹钢和铁矿石呈现反弹走势,其中铁矿大幅反弹3.20%。

能源板块中,焦炭(1355, 10.00, 0.74%)涨0.74%、焦煤涨1.28%、动力煤跌0.48%。另外,今日化工板块略显强势,玻璃(1264, 37.00, 3.02%)收涨2.90%,板块中仅有甲醇(2933, -6.00, -0.20%)、沥青小幅下跌。

农副板块,油脂类、软商品白糖(4467, -21.00, -0.47%)、棉花(19775, -55.00,-0.28%)走势较弱、鸡蛋出现反弹走势。

持低位整理。

以下为银河期货收评汇总

股指:股指今日短暂冲高之后震荡走低。银行、保险、证券等权重板块回调拖累股指,而信息服务、信息设备、食品饮料上涨支撑股指。今日公布汇丰制造业PMI初值为49.6,低于预期,同时为6个月最低。在此消息影响下,权重股的反弹再次夭折。然而央行今日继续开展逆回购操作,期限为21天,交易量1200亿元。本周累计投放3750亿元,有效的稳定了春节前的资金面。今日创业板再次大涨,继续创新高。市场结构性行情火热并有望延续。市场经过调整之后或还有一定的反弹空间,但权重股反弹力度不足或制约股指反弹高度。

国债:周四(1月23日),行情走势回顾:周四国债高开高走,之后迅速下行,主力合约TF1403收于92.076,下跌0.13%,成交量有所回落,持仓量略有减少。央行公开市场操作:央行周四进行1200亿21天逆回购操作,本周央行公开市场共投放流动性3750亿元,其中750亿下周二到期,3000亿为跨年资金。银行间回购利率互有涨跌,其中短期和跨年利率上升,长期利率下降,Shibor利率普跌。宏观基本面消息:中国进出口银行周四(1月23日)招标发行了2014年首批固息债。据招投标结果显示,此次招标的2年期金融债中标利率5.325%,3年期金融债中标利率5.44%,符合市场预期。行情走势预期:周四央行再次向公开市场投放1200亿21天流动性,以平抑跨年资金紧张局面,本周一共投放了3000亿跨年流动性,下周仍然有可能有14日或21日逆回购操作,或者继续通过SLF投放。周四国债高开高走,是市场对央行逆回购的反应,节前再次出现“钱荒”的可能性比较低,但是流动性紧张的局面并没有改变,央行也只是透露出春节维稳的意图,并没有放松流动性的意图,国债期货新的震荡走势逐渐显现,价格中枢有所上升。

铜:周四国内铜市交投清淡,铜价仍于低位震荡。宏观上面缺少新的消息,市场在等待下周二、周三的美联储会议,估计仍会继续缩减购债100亿。基本面上,国内现货贴水微有收窄,长江有色贴水60-160元,上海有色网贴水70-300元,从现货市场报道来看,中间商入市较为积极,下游消费按需备货,供需情况较前期有所好转。中国12月铜产量为61.6万吨,较11月份下降3.8万吨,这与年底部分冶炼厂完成任务有关,也与部分冶炼厂调整今年产量数据有关。整体来看,全年产量增长13.58%,仍好于12年11%的增幅。从2014年来看,中国产量增幅仍会维持在13年水平之上。最新矿山产量数据,Freeport2014年如期增长12.8%,力拓增长15%,BHP增长16.79。总体来看,我们仍对铜价不看好,短期铜价仍位于高位震荡,短期关注铜价测试支持位的有效性,LME为7200美元,国内为51200元。交易上空单持有。

铝:沪铝周四回落调整。习近平总书记召开第一次全面深化领导小组会议,央行公开市场继续进行1200亿元人民币21天期逆回购操作,1月汇丰制造业PMI初值49.6。23日铝长江现货均价为13610元/吨,贴水100元/吨至贴水60元/吨,年前各企业出货情况不一,市面流通品牌供应充足程度不一,品牌间价差较大,下游逐渐步入春节放假,接货依旧较少。议沪铝多单持有,回落继续买入。

锌:今日沪锌价格弱势震荡,小幅下行,成交量不及前一交易日。现货主要成交于15150元附近,对主力合约贴水100~140元/吨。冶炼厂出货仍略显积极,但是贸易商陆续停止交易,下游陆续放假,备货基本完成,需求趋于清淡,总体市场节日氛围越发浓厚,成交趋淡。12月我国锌冶炼厂的开工率相对于前期有所下降,部分原因是由于受到部分冶炼厂安排检修的影响。其中包括,湖南株冶安排检修,产量略有缩减;白银集团西北冶炼厂持续检修;甘肃成州持续停产;内蒙古兴安铜锌因完成年度计划,产量较11月小幅回落;驰宏锌锗14万吨新建产能因设备故障推迟投产,12月份没有如期产出,1月份产量将逐渐释放,支撑1月锌冶炼企业开工率。短期内,锌价震荡调整上行为主,考虑到春节前补库基本完整,中期在春节前后震荡为主,小幅上涨,关注能否突破近期高位,上破15400元一线。

铅:今日沪铅价格震荡下行。现货主要成交14020-14050元/吨,对期贴10-40元/吨,因下游接货不积极,贸易商主动报价减少,炼厂出货也较困难。行业方面,重庆重点整治铅蓄企。国内价格低迷,推升2013年中国精炼铅、精炼镍及镍合金出口升至三年高位。。短期,铅价反弹调整为主;中期上行空间有限,有望小幅反弹。关注1402合约14000元一线的支撑有效性。

钢材(3463, 43.00, 1.26%):今日螺纹小幅反弹,成交量略缩。宏观方面:今日央行开展1200亿逆回购,继续释放流动性,春节前后资金面紧张的预期继续平抑;中国1月汇丰制造业PMI初值为49.6,为最近6个月低点,显示制造业中小企业增长乏力。行业方面:今日各地螺纹现货平稳为主,合肥、广州等地下跌20元/吨,成交依旧较弱。操作上,虽然PMI表现较差,但央行改善流动性仍为市场提供信心,由此螺纹延续反弹,不过受现货交投乏力压制,预计短期反弹幅度仍将暂时受限。

铁矿石:今日铁矿石期货大幅上扬,成交显著放量。市场方面:今日北矿所成交8万吨纽曼粉+9万吨纽曼块,装船2.1-2.10,成交价为123+141美元/吨;GO成交10万吨MNP,3月到港,成交价为普氏指数+1.6;GO成交17万吨PB粉,2月到港,125.3美元/吨(Fe62%计价),矿价的下行使得部分企业采购船货的积极性有所回升。操作上,今日受央行释放流动性、新交所掉期大幅反弹,以及船货成交回升带动,铁矿石期货主力合约大涨27点,但受制于港口现货矿的较差表现,预计短期铁矿石期货或呈震荡走势。

豆类:周四连盘豆类窄幅震荡,节前走势趋于平淡的格局越来越明显。目前美盘豆类延续弱势格局,美豆出口需求可能减弱及阿根廷产区天气改善令短期价格承压。天气模形显示,周末前阿根廷产区将迎来自南向北的大范围降雨过程,且雨量有望达到中雨规模,这对于缓解阿根廷产区的干旱将启明显作用,且巴西北部已进入收获阶段,丰产预期强烈,南美大豆上市对价格的压力逐渐得到显现。关注美豆主力在1265美分一线支撑。连豆(4701,18.00, 0.38%)类节前整体波动幅度预计较小,但后市看空氛较浓。连豆1405合约关注4700-4750区域压力,多单应轻仓为宜;连豆粕(3306, 2.00, 0.06%)节前受禽流感消息困扰,节后需求减弱,现货价继续看跌,但未执行合同较大及期货远期高贴水将限制盘面跌幅,关注豆粕后期逢低买入的机会。

油脂:今日油脂低开高走,豆油(6660, -2.00, -0.03%)几近收平,棕油收跌,菜油收涨,棕油伴有较大幅度的增仓。整体上,南美大豆产区天气改善,大豆丰产预期强烈;马来西亚在棕榈油(5846, -44.00, -0.75%)产量和出口淡季,期价走势也较为纠结,关注马棕油2600一线压力。国内港口大豆库存近期维持在500万吨左右,下周开始很多油厂停机放假,后期大豆港口库存或小幅回升;棕榈油港口库存本周增至116万吨,豆油商业库存继续增至99万吨,后期油脂库存仍将小幅增加;菜油继续执行临时收储政策或引起市场对国储库容的担忧,后期将面临抛储压力。操作上,油脂整体基本面上并无太大改善,节前或依然维持弱势;豆油买9月抛5月套利轻仓持有。

动力煤:今日秦皇岛港京唐港煤价再度全线下调,5500大卡动力煤报价560-570元/吨,曹妃甸今日下调10元/吨至580-590元/吨。CCI1指数今日报570元/吨,较前一日下降3元/吨,较上周同期下降13元/吨。在经历了近一个月的上涨后,秦皇岛港库存量达到676万吨的高位,按照现在的库存增长速度,春节前秦皇岛港煤炭库存总量将突破700万吨。另外,入冬以来全国范围内雨雪天气较少,1月下旬之后气温开始回升,暖冬的天气影响了下游的采购积极性。目前有下游电厂表示2月份以消耗库存为主,采购量预计到4月份才会恢复正常。今日期货盘面价格再度下探,主力合约1405走出535元/吨的新低,从盘面价格来看下方空间有限,空单应选择点位获利了结,并在540元一线下方逐步布局多单期待反弹。

焦煤焦炭:今日焦煤焦炭小幅反弹,成交量和持仓量双减。焦煤方面:2013年必和必拓炼焦煤产量同比增长22%,创2200万吨记录,海外炼焦煤供应有所增加;同时徐州地区炼焦煤煤矿挂牌价累计下调85元/吨,现货依旧较为疲弱。焦炭方面:马钢、文峰钢铁等将焦炭采购价下调50元/吨,河北、山东、山西等多地焦化企业继续下调出厂价,下调幅度在25-80元/吨,现货市场延续下跌。操作上,尽管现货市场持续走弱,受央行继续释放流动性提振,焦煤焦炭期货价格小幅反弹,预计短期或将维