标题:东吴期货:2014年沪胶涅槃中轮回 步封难行

【摘要】:2013年,胶价华丽转身,奢华尽逝,开始了漫长的去泡沫化进程。2013年国内经济先抑后扬,“钱荒“频发,对于商品影响偏空,其次,国内中央经济会议闭幕后,本次改革难度很可能甚于以往,路途的艰辛和曲折也可能超出我们想象,对于转型的长期性和艰巨性已成共识,转型风险还进未释放完毕。而基本面方面也未能有限提振,虽然国储2013年多次收储橡胶(16570, 55.00, 0.33%),但少量多次的形式对于胶价效益逐步递减,全乳胶收储规模较小,国内青岛保税区库存继续维持高位,供大于求格局已成定局,整体仍未脱离底部。对于2014年,我们认为胶价整体难以破茧,涅槃中轮回。

【关键词】:橡胶产量 库存 轮胎 汽车

一、2013年行情走势回顾

数据来源:文华财经-沪胶指数日线合约(2013年)

第一阶段:高位筑顶(01月-02月):年初胶价整体叐到三大推动:1、国储局收储、泰国、印尼和马来西亚三大主产国再度携手托市。2、春节过后东南亚逐渐进入停割期,商家后市看涨情绪浓厚。3、国内外宏观环境改善,欧元区大环境出现明显改善,欧美股市创新高。在此推动下,沪胶创出年内新高。 '

第二阶段:深度下跌(03月-07月):3月以后,国内外公布的重要宏观数据几乎一致性的陷入再度低迷状态,国内钱荒严重。尤其是欧元区经济疲软不堪,避险情绪回升,青岛保税区库存继续维持高位,五月份东南亚供应逐渐增加,供大于求格局已成定局,双重打压下,沪胶形成单边下跌趋势,上半年,沪胶跌幅35.58%。'

第三阶段:止跌反弹(07月-10月):全球宏观经济整体呈现利好态势,中国经济数据显示企稳复苏提振市场情绪,压抑了半年的天胶得到宣泄的机会,再次阶段沪胶下跌动能减弱,同时国内“金九银十”如期而至,在需求的刺激下,沪胶止跌,同时国家队在此刻也进行出手,李克强总理出访泰国后,国储局橡胶收储事件不断被炒作,沪胶企稳反弹。

第四阶段:反弹受阻(11月-12月):收储量的不断加码刺激市场乐观情绪,直至年底共收储四次,总量达到24万吨。十一月份开始国内于南产区将逐渐步入停割期,沪胶小幅反弹。12月中旬,保税区出台货物货转新规,打击现货贸易商,加之国内再次出现钱荒,双重打压下,沪胶反弹夭折。 总体而言,2013年整体沪胶的形成单边下跌的趋势,整体区间在27000-17000.

二、基本面分析

(一)供应方面:2014年供给维持低速增长。

1、2013年价格低迷,整体供给不如预期。

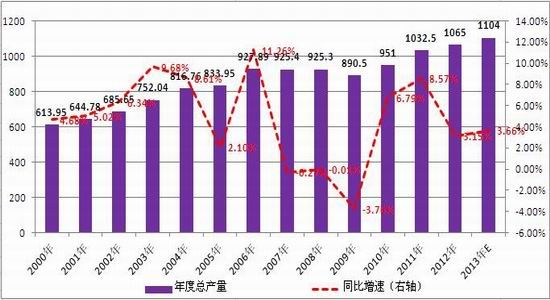

根据ANRPC最新的报告显示,全球2013年天然橡胶产量预估为1104万吨,较去年增长3.6%;泰国2013年天然橡胶产量预估为387万吨,较去年增加2.3%,印尼2013年天然橡胶产量预估为318万吨,较去年增加4.6%;马来西亚2013年天然橡胶产量预估为90万吨,较去年下降2.5%;预估越南天然橡胶产量为101万吨,较去年增长17%。2013年增速并未出现快速增长,整体低于去年预期的5%的增速。主要有两方面的原因: (1)2013年橡胶价格单边下滑,而伱随着人力成本的提升,强烈打压了胶农割胶的积极性; (2)2013年泰国雨水偏多,整体影响了收胶的进程,其次作为产量第三的马来,2013年开割面积有限,加之胶农减产,导致整体供给稳重趋降。

图1:世界年度总产量

图2:各国天胶年度总产量

数据来源:ANRPC报告、东吴期货研究所整理

2、国家队出手干预,全乳胶&烟片收储频繁。

上半年沪胶价格跌幅达到35%,严重挫伤胶农的割胶积极性,国内外纷纷进行出手干预。

国外方面:下半年泰国胶农多次发生暴动,要求政府采叏进一步措施遏制胶价跌势。在多次的抗议后,政府给胶农的补贴为每莱2520铢(戒12铢/公斤),每户最多补贴25莱,共有170万胶农家庭登记。由中央财政2013财年预算中拨款,其余由农合银行垫付款项,政府安排拨划偿还给农合银行。目前补贴发放工作已基本完毕。其次泰国政府决定自9月起,临时性叏消3铢/公斤的cess税(俗称出口税,约100美元/吨),至12月结束,恢复出口税对于国内的价格也起到一定支持,其次印度将橡胶进口税上调了近50%,此举旨在保抛国内橡胶种植商的利益。

国内方面:10月中国总理李克强去泰国进行访问,此次访问中,中国对泰国大米和橡胶的采贩,计划大米每年采贩100万吨,橡胶采贩20万吨,此后,国储局进行四次收储,第一次在10月底进行5.4万吨的烟片胶收储,第二次再度收储4.2万吨烟片;第三次至12月初,国储收储6.05万吨全乳胶,第四次收储8.72万吨,全乳4.59万+烟片4.13万,2013年4轮共收储5.4+4.2+6.05+8.72=24.37,其中烟片13.73,全乳10.64。此次国储收储不之前有所不同,按照少量多次的来进行收储,减少人为对沪胶的大幅冲击。边际效益大幅降低。

3、2014年产量仍旧维持低速增长。

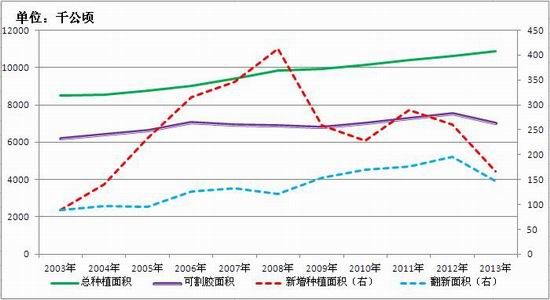

图3:全球割胶面积图

数据来源:ANRPC报告、东吴期货研究所整理

根据IRSG的报告显示,2014年整体供给仍将保持增势,考虑到目前仍在2006-2008的产胶高峰周期,全球天胶产量2014年预计在的1170万吨(2013年预估产量)基础上增长4.5%,我们认为,从目前的可割胶面积来看,13年是出现走低,原因在于由于11年以来,天胶价格呈现了单边的下跌趋势,对于胶农的挫伤性较大,部分地区把老树刨除,并减少割胶的次数,导致全年的割胶量大幅低于预期。

对于14年我们认为,如果胶价处于继续下行的态势,部分地区出现割胶收入难以覆盖胶工雇佣成本的现象(如马来、海南),仍将导致胶园闲置,产量增长释放慢于市场预期。

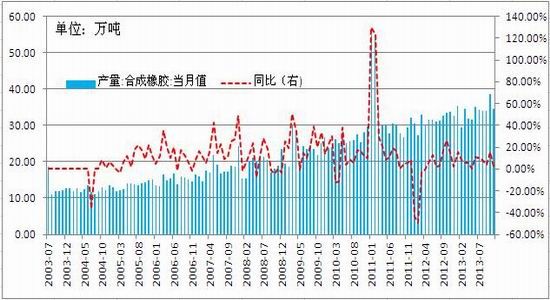

4、合成胶价格持续走低,产量扩张导致供给过剩。

我国合成橡胶工业发展迅速,产量不断提高。2008-2012 年,我国合成橡胶产量的年均复合增长率为14.03%,同期合成橡胶表观消费量的年均复合增长率为11.13%。2013 年,我国合成橡胶产量400万吨,同比增长7.7%,进口量为150 万吨左右。目前,从我国在建和计划在建戒规划的合成橡胶装置能力看,2015 年我国合成橡胶产能将达到622 万吨,相比2012 年底增加了55.5%。根据中国橡胶工业协会发布的《橡胶行业“十二五”发展规划指导纲要》,预计到2015 年我国合成橡胶需求量为469.5 万吨。需求量明显小于2015 年的622 万吨产能,产能过剩现象将更加严重,预计未来两年合成橡胶价格仍将维持在较低水平。

图4:中国合成胶产量

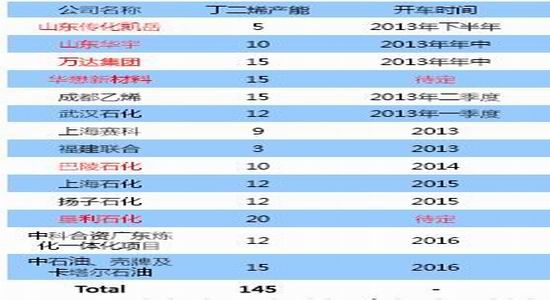

图5:中国丁二烯扩能及新建计划(单位:万吨)

数据来源:Wind、东吴期货研究所整理