±ξΧβΘΚ»»‘ΰΤΎΜθ…œ –Ε‘Η÷Χζ––“ΒΒΡ”ΑœλΖ÷Έω

ΓΓΓΓ24»’÷ΛΦύΜα–¬Έ≈ΖΔ―‘»Υ±μ ΨΘ§»»‘ΰΨμΑεΤΎΜθ»’«Α“―Ψ≠÷–Ιζ÷ΛΦύΜα≈ζΉΦ‘Ύ…œΚΘΤΎΜθΫΜ“ΉΥυΫΜ“ΉΘ§Κœ‘ΦΨΏΧε…œ – ±Φδ”……œΚΘΤΎΜθΫΜ“ΉΥυΗυΨί –≥ΓΉ¥ΩωΚΆΗςœνΉΦ±ΗΙΛΉςΒΡΫχ’Ι«ιΩω»ΖΕ®ΓΘΗυΨίΓΕΙΊ”Ύ…œΚΘΤΎΜθΫΜ“ΉΥυΩΣ’Ι»»‘ΰΨμΑεΤΎΜθΫΜ“ΉΒΡ≈ζΗ¥ΓΖΘ§…œΤΎΥυΫΪΆ≥≥οΑ≤≈≈Θ§Άξ…ΤΦύΙή÷ΤΕ»ΚΆΖγœ’ΖάΖΕ¥κ ©Θ§÷ΤΕ®”ΠΕ‘‘ΛΑΗΘ§ΉωΚΟ”Ώ¬έ“ΐΒΦΙΛΉςΘ§»Ζ±Θ»»‘ΰΨμΑεΤΎΜθΒΡΥ≥άϊΆΤ≥ωΚΆΤΫΈ»‘Υ––ΓΘΫΊ÷ΝΡΩ«ΑΘ§Έ“Ιζ“―Ψ≠…œ –ΝΥ¬ίΈΤΗ÷ΓΔœΏ≤Ρ(3622, 74.00, 2.09%)ΓΔΫΙΧΩ(1370,23.00, 1.71%)ΓΔΫΙΟΚΚΆΧζΩσ ·Β»ΤΎΜθΤΖ÷÷Θ§≥θ≤Ϋ–Έ≥…ΝΥΗ÷Χζ»Ϊ≤ζ“ΒΝ¥Ν¥ΤΎΜθΤΖ÷÷ΧεœΒΓΘΡ«Ο¥»»‘ΰΤΎΜθ…œ –÷°ΚσΘ§Ε‘ΙζΡΎΗ÷Χζ––“Β”–ΡΡ–©”ΑœλΡΊΘΩœ÷± ’ΏΦρ“ΣΖ÷Έωœ¬ΓΘ

ΓΓΓΓ1ΓΔ»»‘ΰΙ©–ηΜυ±ΨΟφΦΑ –≥Γ«ΑΨΑΖ÷Έω

ΓΓΓΓΗυΨίœύΙΊ≤ίΑΗΘ§…œΤΎΥυ»»‘ΰΨμΑεΫΜ“ΉΒΞΈΜ10Ε÷/ ÷Θ§ΟΩΧλΦέΗώ≤®Ε·Ήν¥σΖυΕ»œό÷Τ≤Μ≥§Ιΐ…œ“ΜΗωΫΜ“Ή»’ΒΡ…œœ¬3%ΓΘΉνΒΆ±Θ÷ΛΫπΈΣΚœ‘ΦΦέΗώΒΡ5%ΓΘ“ΒΫγ»Υ Ω‘ΛΦΤ…œΤΎΥυ»»‘ΰΨμΑεΤΎΜθΜρΫΪ‘ΎΫώΡξ“ΜΦΨΕ»Ω…“‘Έ άΓΘ

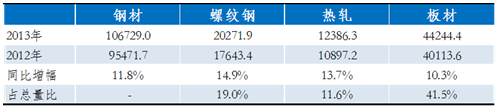

ΓΓΓΓ»»‘ΰΨμΑε «Η÷≤Ρ(3487, 20.00, 0.58%)ΒΡ÷ς“ΣΤΖ÷÷Θ§±ΜΙψΖΚ”Π”Ο”ΎΫ®÷ΰΓΔΜζ–Β÷Τ‘λΒ»––“ΒΓΘ¥”≤ζΝΩΩ¥Θ§2013Ρξ“‘»»‘ΰ±ΓΑεΓΔ»»‘ΰ±ΓΩμΗ÷¥χ“‘ΦΑ»»‘ΰ’≠Η÷¥χ»ΐ’ΏΆ≥ΦΤΒΡ»»‘ΰ≤ζΝΩ ΐΨί¥οΒΫ1.24“ΎΕ÷Θ§œύ±»2012Ρξ‘ω13.67%Θ§’ΦΗ÷≤ΡΉήΝΩΒΡ11.6%ΓΘΥψ…œ÷–ΚώΑεΓΔάδ‘ΰΦΑΆΩΕΤΘ§’ϊΗωΑε≤Ρ≤ζΝΩΈΣ4.4“ΎΕ÷Θ§Ά§±»‘ω10.3%Θ§’ΦΗ÷≤ΡΉήΝΩΒΡ41.45%Θ§Ε‘”ΠΒΡ¬ίΈΤΗ÷≤ζΝΩΈΣ2.03“ΎΕ÷Θ§Ά§±»‘ω14.9%Θ§’ΦΗ÷≤ΡΉήΝΩ19%ΓΘ”…¥ΥΩ…ΦϊΘ§»»‘ΰΦΑœύΙΊ≤ζΤΖ’ΦΗ÷≤ΡΉήΝΩΒΡ±»÷ΊΖ«≥ΘΗΏΓΘ

ΓΓΓΓ±μ1 2013Ρξ»»‘ΰ≤ζΝΩ«ιΩω ΒΞΈΜΘΚΆρΕ÷

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΗ÷ΝΣ‘Τ÷’ΕΥ

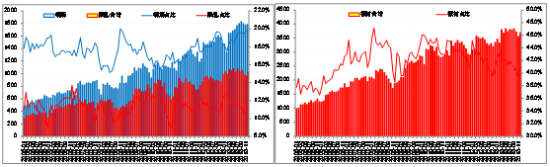

ΓΓΓΓ¥”ΆΦ1ΚΆΆΦ2ΒΡ‘¬Ε»≤ζΝΩ ΐΨίά¥Ω¥Θ§»»‘ΰ≤ζΝΩ’ΦΗ÷≤ΡΉήΝΩΒΡ±»÷Β‘Ύ11-13%Ήσ”“Θ§Ε‘”ΠΒΡ¬ίΈΤ≤ζΝΩ’ΦΗ÷≤ΡΉήΝΩΒΡ±»÷Β‘Ύ18-20%Ήσ”“Θ§Υ䬑–Γ”Ύ¬ίΈΤΗ÷Θ§ΒΪ“≤ «Ζ«≥Θ¥σΒΡΝΩΓΘ¥”±μ2ΒΡΦέΗώœύΙΊ–‘ ΐΨίά¥Ω¥Θ§¬ίΈΤΤΎΜθ”κΤδΥϊΗ÷≤ΡΤΖ÷÷ΒΡœύΙΊ–‘≥ΐΝΥΕΤ–ΩΆβΘ§ΤδΥϊΕΦ±»ΫœΗΏΘ§ΉνΗΏΒΡ «”κ÷–ΚώΑεΦέΗώœύΙΊ–‘Θ§¥οΒΫ0.9“‘…œΘ§ΥΒΟςΗ÷Χζ÷ς“Σ≤ζΤΖ «Ω…“‘”Ο¬ίΈΤΗ÷ΤΎΜθΫχ––ΧΉ±Θ≤ΌΉςΒΡΘΜ»ΜΕχΘ§άδ‘ΰΓΔ÷–ΚώΑεΚΆΕΤ–Ω”κ»»‘ΰΒΡΦέΗώœύΙΊ–‘Οςœ‘ΗΏ”ΎΥϋΟ«”κ¬ίΈΤΗ÷Θ§Τδ÷–÷–ΚώΑε”κ»»‘ΰΒΡœύΙΊ–‘ΗΏ¥ο0.977Θ§άδ‘ΰ“≤¥οΒΫΝΥ0.9“‘…œΘ§ΥΒΟς»»‘ΰΤΎΜθ…œ –÷°ΚσΘ§Αε≤ΡάύΗ÷≤ΡΒΡΧΉΤΎ±Θ÷Β≤ΌΉςΫΪ”–Ζ«≥ΘΚΟΒΡ±ξΒΡΈοΘ§ –≥Γ«ΑΨΑ÷ΒΒΟΤΎ¥ΐΓΘ

ΓΓΓΓΆΦ1 Η÷ΫνΦΑ»»‘ΰ≤ζΝΩΖ÷Έω ΒΞΈΜΘΚΆρΕ÷ ΆΦ2Αε≤Ρ≤ζΝΩΖ÷Έω ΒΞΈΜΘΚΆρΕ÷

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΗ÷ΝΣ‘Τ÷’ΕΥ ΐΨίά¥‘¥ΘΚΗ÷ΝΣ‘Τ÷’ΕΥ

ΓΓΓΓ±μ2 ¬ίΈΤΚΆ»»‘ΰ”κΗςΤΖ÷÷ΦέΗώœύΙΊ–‘Ζ÷Έω

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΗ÷ΝΣ‘Τ÷’ΕΥ

ΓΓΓΓ¥”–η«σΟφά¥Ω¥Θ§»»‘ΰΦΑœύΙΊ≤ζΤΖ÷ς“Σ”Ο”ΎΜζ–Β÷Τ‘λΓΔΤϊ≥ΒΓΔ¥§≤ΑΓΔΦ“ΒγΦΑΫ®÷ΰΒ»––“ΒΘ§œ¬”Έ–η«σΖ÷ΈωœύΕ‘”Ύ¬ίΈΤΗ÷¬‘ΈΔΗ¥‘”ΓΘ»»‘ΰΙφΗώΤΖ÷÷Ζ±ΕύΘ§”ΟΆΨΙψΖΚΘ§¥”“ΜΑψΒΡΙΛ≥ΧΫαΙΙ÷ΝΤϊ≥ΒΓΔ«≈ΝΚΓΔ¥§≤ΑΓΔΙχ¬·―ΙΝΠ»ίΤςΒ»÷Τ‘λΘ§ΕΦΒΟΒΫ¥σΝΩ Ι”ΟΓΘ»»‘ΰ÷ς“Σ”Π”Ο”Ύ ·Μ·…η±ΗΓΔΤϊ≥Β––“ΒΓΔ≈©”Ο≥Β––“ΒΓđ륧––“ΒΓΔΧζΥΰ––“ΒΓΔΗ÷ΫαΙΙ––“ΒΓΔΒγΝΠ…η±ΗΓΔΒΤΗΥ“ΒΓΔΒγ–≈ΥΰΓΔ¬ί–ΐΗ÷Ιή“ΒΓΔΫπ τ≥ε―ΙΦΰΓΔΫΜΆ®…η ©––“ΒΓΔΙΛ“’ΤςΟσΓΔ≥Β¬÷÷Τ‘λ“ΒΓΔ―ΙΝΠ»ίΤςΓΔΙχ¬·ΓΔΗ÷ΡΘΑε“ΒΓΔΤπ÷ΊΜζΓΔΜΖ±ΘΜζ–ΒΓΔΖΡ÷·Μζ–ΒΓΔΦ·ΉΑœδΓΔ±Θœ’œδΓΔ≥ΐ≥Ψ…η±ΗΓΔΟφΖέΓΔΝΗ”ΆΜζ–ΒΓΔΚβΤς…η±ΗΓΔœϊΖά…η±ΗΓΔΫΓ…μΤς–ΒΓΔΗ÷ΑεΆχ≥ßΓΔΤϊ≥Β––“ΒΒΡ…≤≥ΒΤ§ΓΔΩσ…ΫΜζ–ΒΓΔάδ‘ΰ¥χΗ÷≥ßΓΔΖγΜζ≥ßΓΔΜθΦήΓΔ÷ΤΆΑ––“ΒΓΔ’’Ος…η±ΗΓΔ≈©ΡΝΜζ–ΒΓΔ ’ΗνΜζΓΔάδΆδ–ΆΗ÷ΓΔΑ≤ΉΑΙΪΥΨΒ»ΓΘ¥”―–ΨΩΒΡΫ«Ε»Εχ―‘Θ§–ηΕ‘ΟΩΗωœ¬”Έ––“ΒΒΡ”ΟΗ÷ΝΩΫχ––ΉέΚœΖ÷ΈωΚσ≤≈ΡήΝΥΫβ»»‘ΰΦΑœύΙΊ≤ζΤΖΒΡ’φ Β–η«σ«ιΩωΓΘ

ΓΓΓΓ2ΓΔ»»‘ΰΤΎΜθ…œ –Ε‘œ÷Μθ –≥ΓΒΡ”ΑœλΖ÷Έω

ΓΓΓΓ¬ίΈΤΗ÷ΤΎΜθ…œ –“‘ά¥Θ§¥σ¥σΗΡ±δΝΥΗ÷≤Ρœ÷Μθ –≥ΓΒΡ‘Υ––Ιφ¬…Θ§Ϋπ»Ύ –≥ΓΕ‘ΦέΗώΒΡ”ΑœλΝΠ≤ΜΕœ‘ω«ΩΘ§ΤΎΜθΦέΗώΆυΆυΝλœ»œ÷ΜθΦέΗώ‘Υ––Θ§ΝΦΚΟΒΡ Βœ÷ΝΥΦέΗώΖΔœ÷ΙΠΡήΓΘ»ΜΕχΘ§¬ίΈΤΗ÷±œΨΙ÷ς“Σ”Ο”ΎΫ®÷ΰΒ»––“ΒΘ§≤Δ≤ΜΡή≥δΖ÷Ζ¥”≥Ζ«Ϋ®÷ΰ––“Β”ΟΗ÷ΒΡΗ÷≤ΡΦέΗώΓΔ–η«σΒ»«ιΩωΘ§”»Τδ «‘륧ΓΔΤϊ≥ΒΒ»––“ΒΘ§»»‘ΰΤΎΜθΒΡ…œ –ΫΪΟ÷≤Ι’βΗωΈ ΧβΘ§Ϋλ ±ΫΪΡήΈΣΙψ¥σœ¬”Έ”ΟΗ÷Τσ“ΒΧαΙ©ΝΦΚΟΒΡΖγœ’Ιφ±ήΙΛΨΏΓΘ

ΓΓΓΓAΓΔΤΎΜθΒΡΦέΗώΖΔœ÷ΙΠΡήΫΪΒΟΒΫΗϋΦ”≥δΖ÷ΒΡ’Ιœ÷

ΓΓΓΓΤΎΜθΒΡ÷ς“ΣΙΠΡή÷°“ΜΨΆ «ΦέΗώΖΔœ÷Θ§Ε‘±»ΆΦ6ΒΡ¬ίΈΤΗ÷ΤΎΜθΚΆœ÷ΜθΦέΗώΒΡΉΏ ΤΨΆΜαΖΔœ÷Θ§ΤΎΜθ¥σ≤ΩΖ÷ ±ΦδΕΦ «Νλœ»”Ύœ÷ΜθΦέΗώΒΡΘ§»»‘ΰΤΎΜθΒΡ…œ –ΫΪ ΙΒΟΤΎΜθΒΡΦέΗώΖΔœ÷ΙΠΡήΒΟΒΫΗϋΦ”≥δΖ÷ΒΡΧεœ÷ΓΘΕ‘”ΎΦέΗώΕχ―‘Θ§Η÷≤ΡΦέΗώΒΡ≤®Ε·«χΦδΩ…ΡήΜαΗϋ’≠ΓΔ≤®Ε·ΒΡ÷ήΤΎΒΡ“≤Ω…ΡήΗϋΕΧΘ§Ε‘œ÷Μθ≤ΌΉςΫΪΧα≥ωΗϋΗΏΒΡ“Σ«σΘ§≤ΌΉςΒΡΡ―Ε»ΫΪΦ”¥σΓΘ

ΓΓΓΓBΓΔΤΎΜθ –≥Γ≤Έ”κ÷ςΧεΫΪ”–ΥυΗΡ±δ

ΓΓΓΓΈ“Ο«÷ΣΒάΘ§ΙζΡΎ÷ς“ΣΒΡ¥σ÷––ΆΗ÷ΧζΤσ“Β…ζ≤ζΜΙ «Αε≤ΡΈΣ÷ςΘ§»γ±ΠΗ÷ΓΔΈδΗ÷ΓΔΑΑΗ÷Β»ΓΘΥδ»Μ¬ίΈΤΗ÷ΤΎΜθ…œ –“―Ψ≠ΚήΕύΡξΘ§ΒΪ’β–©¥σΤσ“ΒΜΙ≤ΔΟΜ”–’φ’ΐΚήΚΟΒΡάϊ”ΟΤΎΜθΙΛΨΏΙφ±ήΗ÷≤ΡΦέΗώœ¬ΒχΒΡ –≥ΓΖγœ’Θ§ΥϋΟ«≤Μ‘θΟ¥≤Έ”κ≤Δ≤Μ“βΈΕΉ≈≤ΜΗ––Υ»ΛΘ§Τδ Β“≤“Μ÷±ΕΦ‘Ύ―–ΨΩΜρ≤Έ”κΧζΩσ ·ΒτΤΎΘ§≤Μ≤Έ”κΒΡ“ΜΗω÷ς“Σ‘≠“ρ «ΥϋΟ«ΒΡ÷ς“Σ≤ζΤΖ≤ΔΖ«¬ίΈΤΗ÷Θ§Ηϋ≤Μ «ΥυΈΫΒΡΫΜΗνΤΖΘ§“ρ¥Υ¥φ‘Ύ≤Μ»ΖΕ®ΒΡΫΜΗνΖγœ’Θ§¥”Ϋς…ςΒΡΫ«Ε»ΩΦ¬« «ΟΜΖ®≤Έ”κΒΡΓΘ“ρ¥ΥΘ§»»‘ΰΤΎΜθ…œ –÷°ΚσΫΪ”–άϊ”ΎΙζΡΎ¥σ÷––ΆΗ÷ΧζΤσ“ΒΒΡ≤Έ”κΘ§’ϊΗωΗ÷Χζ≥…ΤΖ≤ΡΤΎΜθ –≥ΓΒΡ≤Έ”κ÷ςΧεΫΪ”–ΥυΗΡ±δΓΘ

ΓΓΓΓCΓΔΗ÷ΧζΫπ»ΎΜ·ΒΡ«ς ΤΫΪ‘Ό¥ΈΦ”ΥΌ

ΓΓΓΓΗ÷ΧζΫπ»ΎΜ·ΒΡ«ς ΤΫΪΦ”ΥΌ÷ς“ΣΧεœ÷‘ΎΫπ»Ύ –≥ΓΕ‘œ÷Μθ –≥ΓΒΡ”ΑœλΝΠΫΪΦ”¥σΓΔ≤ζ“ΒΝ¥Τσ“Β≤Έ”κΤΎΜθΧΉ±ΘΒΡΝΠΕ»ΫΪΦ”¥σΚΆΜυ”ΎΤΎΜθ≤ψΟφΒΡ“ΒΈώ¥¥–¬ΫΪ‘ωΕύΘ§’βΕ‘”Ύ¥ΪΆ≥ΒΡΨ≠”ΣΡΘ Ϋ «ΦΪ¥σΒΡΧτ’ΫΘ§‘ΛΦΤΫώΚσΫΪ”–‘Ϋά¥‘ΫΕύΒΡ≤Έ”κΤΎΜθΫχ––ΧΉ±Θ±Θ÷ΒΓΘΜυ”ΎΤΎΜθ≤ψΟφΒΡ“ΒΈώ¥¥–¬÷ς“Σ±μœ÷‘ΎΤΎœ÷ΫαΚœΒΡœ÷ΜθΨ≠”ΣΡΘ ΫΓΔΧΉάϊΫΜ“ΉΜζΜαΒΡΖΔΨρΓΔ–ιΡβΗ÷≥ß»»ΓΘ

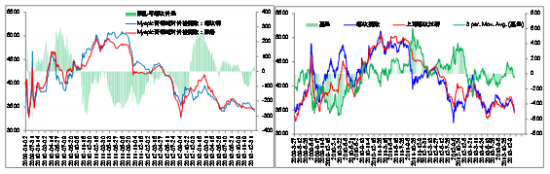

ΓΓΓΓΆΦ3 »»‘ΰΚΆ¬ίΈΤΗ÷ΦέΗώΉΏ ΤΕ‘±» ΆΦ4 ¬ίΈΤΗ÷ΤΎΜθΦέΗώ”κΜυ≤νΉΏ Τ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΗ÷ΝΣ‘Τ÷’ΕΥ ΐΨίά¥‘¥ΘΚΗ÷ΝΣ‘Τ÷’ΕΥ

ΓΓΓΓ3ΓΔ»»‘ΰΤΎΜθ…œ –Ε‘œ÷”–ΒγΉ”ΫΜ“ΉΤΫΧ®ΒΡ”Αœλ

ΓΓΓΓΡΩ«ΑΙζΡΎ÷ς“ΣΒΡ»»‘ΰΒγΉ”ΫΜ“ΉΤΫΧ®”–…œΚΘ¥σΉΎΒγΉ”≈ΧΚΆΗ÷÷°‘¥Β»Θ§¥ΥΆβΜΙ”–≤≥ΚΘ…ΧΤΖΫΜ“ΉΥυΒΡ»»‘ΰœ÷ΜθΓΘ¥”ΆΦ5ΚΆΆΦ6ά¥Ω¥Θ§Ω…“‘ΖΔœ÷…œΚΘ¥σΉΎΒγΉ”≈ΧΚΆ≤≥ΚΘ»»‘ΰœ÷ΜθΒΡ≥…ΫΜΝΩ¥”2009Ρξ“‘ά¥Ψυ≥ωœ÷ΝΥ±»ΫœΟςœ‘ΒΡΈ°ΥθΘ§Τδ÷–¥σΉΎΒγΉ”≈ΧΡΩ«ΑΒΡΫΜ“ΉΝΩœύΕ‘”Ύάζ ΖΗΏΖε÷ΒΈ°ΥθΝΥ81.25%(Ψυ“‘≥…ΫΜΝΩΖε÷Β≤βΥψ)Θ§≤≥ΚΘ»»‘ΰœ÷Μθ‘ρΈ°ΥθΝΥΫΪΫϋ100%Θ§’ϊΗωΚœ‘ΦΦΗΚθ¥Π”ΎΝψ≥…ΫΜΒΡΉ¥Χ§ΓΘ

ΓΓΓΓ»ΜΕχΘ§’β≤Δ≤Μ «“βΈΕΉ≈»»‘ΰΤΎΜθΟΜ”– ≤Ο¥Ω’ΦδΓΘ…œΚΘ¥σΉΎΒγΉ”≈ΧΒΡΈ°Υθ «“ρΈΣœ÷ΜθΟ≥“Ή…ΧΒΡΦθ…ΌΓΔΤΫΧ®Ή‘…μΒΡ‘≠“ρΚΆ¬ίΈΤΗ÷ΤΎΜθΈϋΫπ»ΐ’ΏΒΡ”ΑœλΘΜ≤≥ΚΘ»»‘ΰœ÷ΜθΚœ‘ΦΘ§Υδ»Μ…œ –≥θΤΎ“≤Μ‘ΜΆΙΐΘ§ΒΪ «”…”ΎΤΫΧ®ΫΜΗνΖΫΟφΒΡœό÷Τ“‘ΦΑΫΜ“ΉΥυ…œ –ΤΖ÷÷ΙΐΕύΒΦ÷¬Ή ΫπΖ÷Νς―œ÷ΊΘ§ΡΩ«Αά¥ΥΒΜυ±Ψ « ßΑήΒΡΤΖ÷÷ΓΘ’β–©«ιΩω‘Ύ…œΤΎΥυΒΡ»»‘ΰΤΎΜθ «≤Μ¥φ‘ΎΒΡΓΘ

ΓΓΓΓ¥ΥΆβΘ§Φχ”Ύ –≥Γ“―Ψ≠”–¬ίΈΤΗ÷ΤΎΜθ≥…ΙΠ…œ –‘Υ––ΒΡœ»άΐ“‘ΦΑ»»‘ΰΤΎΜθΒΡΙζΦ“±≥ΨΑΘ§‘ΛΦΤ»»‘ΰΤΎΜθΒΡ…œ –ΡήΙΜΈϋ“ΐΚήΕύΉ Ϋπ≤Έ”κΘ§≈ΧΟφΒΡΜν‘ΨΕ»“≤ΫΪ¥σ¥σ≥§Ιΐ¥σΉΎΒγΉ”≈ΧΚΆ≤≥ΚΘ»»‘ΰœ÷ΜθΓΘ»»‘ΰΤΎΜθΕ‘’βάύΒγΉ”ΤΫΧ®Εχ―‘Θ§Οςœ‘ «”–Κή¥σΒΡ≥εΜςΝΠΘ§”»Τδ «Ε‘¥σΉΎΚΆΗ÷÷°‘¥ΒΡ»»‘ΰΒγΉ”≈ΧΘ§Ή ΫπΝςœρ»»‘ΰΤΎΜθΒΡΗ≈¬ Κή¥σΓΘ

ΓΓΓΓΆΦ5 …œΚΘ¥σΉΎ»»‘ΰΒγΉ”≈Χ≥…ΫΜΦΑ≥÷≤÷±δΜ· ΆΦ6 ≤≥ΚΘ…ΧΤΖΫΜ“ΉΥυ»»‘ΰœ÷Μθ≥…ΫΜΝΩ±δΜ·

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΗ÷ΝΣΤΎΜθ ΐΨίά¥‘¥ΘΚΗ÷ΝΣΤΎΜθ

ΓΓΓΓΉέ ωΥυ ωΘ§»»‘ΰΤΎΜθΒΡ…œ –Έό“… «÷ΒΒΟΤΎ¥ΐΒΡΘ§ΫΪΡήΆξ…ΤΗ÷Χζ≤ζ“ΒΝ¥ΤΎΜθΤΖ÷÷Θ§άϊ”ΎΙζΡΎΗ÷Χζ…ζ≤ζΤσ“ΒΦΑΟ≥“ΉΓΔ”ΟΗ÷Τσ“ΒΙφ±ή –≥ΓΖγœ’ΓΘΆ§ ±Θ§Έ“Ο«“≤–ηΉΔ“βΒΫΤΎΜθ±Ψ…μΒΡΖγœ’Θ§≤Μ“ΥΟΛΡΩΒΡ≤Έ”κΘ§–ηΫχ––≥δΖ÷ΒΡ―–ΨΩΦΑΫαΚœΉ‘…μΤσ“ΒΒΡ«ιΩωΚσ≤≈Ρή’φ’ΐΖΔΜ”ΤΎΜθΙφ±ήΖγœ’ΙΛΨΏΉς”ΟΓΘ

ΓΓΓΓ(Έ“ΒΡΗ÷Χζ ΐΨί÷––Ρ…ΧΤΖΤΎΜθ≤Ω Νθ‘¥)