标题:上下空间均有限 钢材可能低位震荡

□中信期货 林玲

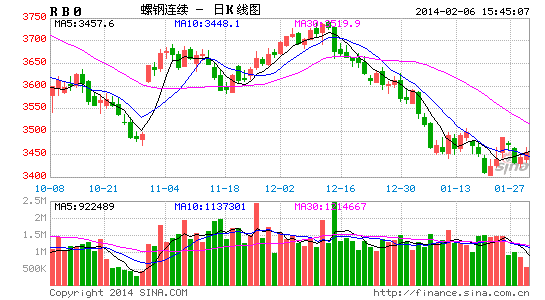

受下游需求萎缩、资金紧张和预期偏淡等因素制约,新年元月钢材(3411, -36.00,-1.04%)市场延续了2013年年末的颓势。2月春节过后,尽管下游需求季节性复苏或仍可期,但考虑到钢铁市场整体仍供过于求,且原材料价格继续维持弱势、钢材价格成本支撑将下移,低位弱势震荡概率较大。

下游需求萎缩

西本新干线监测数据显示,2013年12月钢材终端销量环比下降21%,同比下降19%。春节临近,下游工地陆续停工,钢铁真实消费继续萎缩;同时在价格下跌通道中,备货需求弱于预期,导致整体需求下滑态势更为明显,从而对钢价形成进一步制约。钢材现货市场震荡下跌,新低不断。跟前两年春节前的无量空涨行情不同的是,2013年春节前不但成交量降至冰点,价格也持续下跌。

钢厂调价方面,在市场价格与出厂价格大幅倒挂的情况下,最近建材厂商出厂价格全面下调。其中,华东地区沙钢、永钢、中天等钢厂1月对螺纹钢、线材(3455, -61.00,-1.73%)出厂价格累计下调幅度达230-270元/吨,反映出建筑钢材企业订单压力大。值得一提的是,河北钢铁决定从2月1日起,对京津螺纹钢的销售计价由实重计价改为理计,反映出钢厂在成本压力加大的情况下,想方设法提高利润。此外,由于今年钢贸商冬储不积极,部分钢厂陆续出台保值销售等冬储政策,对市场走势形成了一定的利空影响,据了解,1月份1401合约就有部分北方钢厂参与了卖出交割。

成本支撑下移

新年元月,河北地区铁精粉价格震荡下跌,累计跌幅约为30元/吨。进口矿价一路向下,截止到1月28日,62%澳洲粉矿外盘报价跌至124美元/吨,月度累计跌幅达到10美元/吨(或7.4%)。2013年12月份中国的粗钢日产量降至201万吨,为年内最低水平,铁矿石需求下降,且钢厂因盈利状况不佳、资金紧张等因素均谨慎补库(维持正常库存甚至有意去库存),1月24日国内大中型钢厂进口铁矿石平均库存可用天数为34天,前两年同期改库存天数为37-39天,可见2014年春节前钢厂对铁矿石采购逊于往年。另一方面,铁矿石供给趋于增加的态势愈发显著,12月底至今,国内铁矿石港口库存持续上升,截止到1月24日,国内主要港口铁矿石库存为9460万吨,创下了2012年11月初以来的最高值。因此,供给增加需求下降,推动了铁矿石价格的弱势下跌。1-2月份国内粗钢产量将回升且钢厂铁矿石库存不太高,铁矿石需求或有所增加,这有助于铁矿石价格止跌反弹,但2014年一、二季度国外主要矿山铁矿石产量会显著上升,这将抑制矿价反弹空间。供给趋于增加,钢厂补库有限,矿价弱势难改。

钢坯屡创新低

1月份钢坯价格跌跌不休,屡创价格新低。2013年12月底至今,唐山普碳方坯价格持续运行在3000元以下,1月28日跌至2830元/吨,月累计下跌130元/吨(或4.3%),创下了2012年9月中以来的价格新低。下游成品材表现持续低迷,钢坯市场出货困难,多数商家下调价格以刺激出货,但市场观望氛围较浓,实际成交依然偏淡。按照当前普碳方坯出厂价格测算,轧坯企业每吨钢坯亏损已超过200元/吨,这一定程度上抑制了厂商的生产积极性,钢坯价格继续下跌的空间或有限,后期或将维持低位震荡。

据估算,截止到1月28日,建材生产成本约为3000-3250元/吨,与12月底相比,下降130-180元/吨。钢材上游原材料经过了1月份的全面回落,一定程度上实现了价格的修复和理性回归,2月份在粗钢产量缓慢回升、钢厂原材料库存不太高的情况下,原材料价格继续下跌的空间或有限,但弱势还将维持。而考虑到钢材的生产周期和原材料的库存周期,原材料价格的下跌将使得钢材的成本支撑显著下移。

易盛农产品期货价格系列指数(郑商所)

指数名称开盘价最高价最低价收盘价涨跌结算价

易盛农期指数719.80721.05718.34719.29-3.64719.41

易盛农基指数1002.021002.02999.00999.00-1.131000.53