标题:伦铜中期重心将逐步下移

美元上行等因素将给铜市带来持续性的压制,预计全年均价为6800美元/吨

目前来看,铜价(51070, 70.00, 0.14%)或难单边持续性下跌。伴随着沃尔克规则以及QE退出等因素的影响,铜价在2014年很大可能呈现振荡下移的走势,预计全年铜价均价为6800美元/吨。

自2014年1月初以来,LME铜价延续振荡下行的走势。2013年,LME铜价除了年初短暂下行之外,全年大部分时间都维持在6600―7500美元/吨区间内盘整,我们认为,2014年LME铜价将继续在此区间内盘整并逐步下移。

铜市库存的转移掩盖了供需节奏

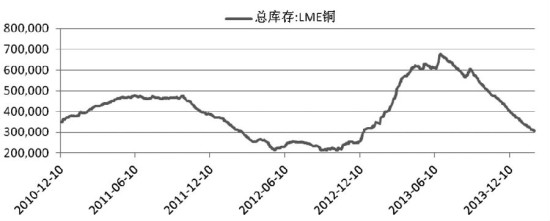

随着2013年下半年开始的LME去库存化的加剧,大量的LME铜库存正在“消失”。从历年的情况来看,中国进口扮演着外围市场去库存的核心角色,大量的铜以融资贸易和一般贸易的方式被运往中国,这种库存转移的方式导致LME铜库存延续了半年多的下降态势。随着库存的消耗,外围市场呈现出现货偏紧的局面,截至2月7日,LME现货铜升水47.5美元/吨,这样的高升水在近两年十分罕见,这也说明伦敦铜市场仍有支撑。

2013年中国大概消费了830万吨精炼铜,消费力度也强于2012年。良好的消费局面却未能推动铜价上移,原因何在?这说明市场本身并不缺铜。2001年LME铜价创下自1989年以来的历史低点1336美元/吨,之后铜价迎来近十年的牛市(除2008年的金融危机外),铜价在2011年创下10190美元/吨的历史高点。2013年的消费好转有别于以往,最主要的原因就是供需大节奏的转换。随着铜价的下移,大部分的铜形成“隐形库存”,这给市场造成了 “消费良好”和“供应偏紧”的误解。

沃尔克规则可能改变融资节奏

金融危机爆发之后,奥巴马总统为了恢复经济增长,设立了经济复苏委员会,由美联储前主席保罗・沃尔克执掌。2012年沃尔克规则获得通过,这标志着自1999年开始实施的商业银行和投资银行混业经营的日子可能逐步走向尽头,美国有可能会重返1934年实行的《格拉斯―斯蒂格尔法案》时代。如今两年的缓和期即将过去,美国银行业分业经营的日子正在逼近,高盛、摩根等银行机构正在出售他们的大宗商品业务,更多地参与者可能落到嘉能可、托克这些非银行关联的机构投资者手中。同时,LME新规也在2014年施行,这意味着LME市场可能很难再形成庞大的库存。随着显性库存量的下移,大量的库存更多以隐形库存和“影子库存”的形式存在,这必将使我们对铜基本面市场 “消费良好”和“供应偏紧”的误解延续下去。

QE退出效应影响铜的金融属性

铜的生产成本目前普遍在3000―4000美元/吨。然而,随着美国收紧货币政策,新兴市场的融资成本正在大幅攀升。自2013年下半年以来,包括印度卢比、印尼盾、阿根廷比索等货币纷纷大幅贬值,这说明美联储的紧缩政策已经造成全球金融市场动荡。中国由于影子银行的效应扩张,资金错配比较严重,导致国内的融资成本一直居高不下。2014年全球货币环境或相对偏紧,这是自2008年金融危机爆发以来的新的考验。美元上行以及新兴市场金融动荡,将给铜市带来持续性的压制。

警惕铜价下行风险

目前来看,铜价或难单边持续性下跌,“影子库存”和“隐形库存”的存在掩盖了铜市的真实供需。自2013年开始的全球供应大节奏的到来已经改变了铜的周期,伴随着沃尔克规则以及QE退出等因素的影响,铜价在2014年很大可能呈现振荡下移的走势,预计全年铜价均价为6800美元/吨。就短期而言,关注7000美元/吨附近的支撑。