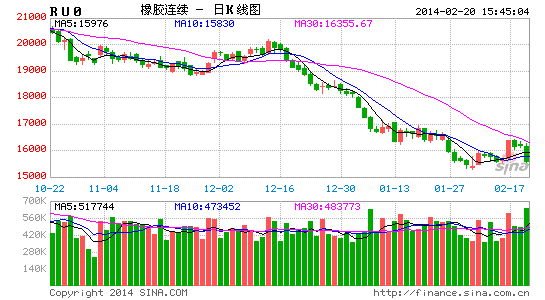

标题:收评:商品弱势回调 沪胶跌3.95%

新浪财经讯 2月20日,商品普遍回调,昨日强势的煤炭、油脂板块均现回调走势,沪胶(15570, -630.00, -3.89%)更是下跌3.95%,领跌商品。

另外,有色品种中,铜铝锌铅全部走跌,其中沪铜(50390, -390.00, -0.77%)跌0.71%,螺纹钢和铁矿石也跟随商品走弱,螺纹钢下跌1.26%。

能源板块中,焦炭(1334, -14.00, -1.04%)跌0.95%、焦煤跌1.46%、动力煤跌0.49%。另外,今日化工板块均表现弱势,PTA(6692, -54.00, -0.80%)承接了昨日的跌势,值得一提的是塑料今日上涨1.33%。

农副板块品种出现分化,油脂、鸡蛋等昨日涨幅较大的品种今日呈回调走势。

以下为银河期货收评汇总

铜:周四国内铜市交投活跃,铜价走低。当天公布的汇丰PMI数据继续走低至48.3,这是连续第二个月低于50,新订单和生产指数均处于50以下,反映出中国制造业动力减弱,本周早期工信部定的工业增加值目标为9.5%,低于去年的9.7%,考虑到中国核心问题是稳中求进,改革创新,近期全面31个省市的GDP目标以下调为主,2014年中国经济增长难有大的起色。国内现货表现疲软,现货贴水扩大,其中长江有色现货贴水260-贴水340元,上海有色网贴水330-贴水70,现货市场持货者大量抛售,供应宽松,午间有少量中间商吸入大幅贴水的低价货源,近五万元价格吸引部分下游入市接货,低位成交较昨日有所改善。供应上面,世界金属统计局数据显示,2013年全球铜市供应过剩38.7万吨,因精炼铜产量上升5.3%,中国铜产量大幅攀升抵消了智利及印度减产的影响。目前印尼停止铜精矿出口仍是市场的支持。从技术上看,铜价仍处于三角形50000-52500元之间,短期铜价将测试50000元支持的有效性,交易上中长线空单继续持有。

铝:沪铝(13480, -30.00, -0.22%)周四震荡,主力继续增仓。美联储公布1月货币政策纪要无新意,美国1月新屋开工量下降,投行乐观看待亚洲新兴国家经济前景;中国央行[微博]将稳步推进跨境人民币业务,人民币汇率回落,银监会发布商业银行流动性管理办法,央行20日进行600亿14天正回购,汇丰中国2月制造业初值为48.3。上海现货铝市场节后表现无代表性,春节后沪铝期货持续增仓且2月交割量大增,伦铝库存也持续下降,建议铝价维持偏多观点,回落即可多单介入。

锌:今日沪锌(15210, -70.00, -0.46%)价格震荡下行,持仓量有所下降,前期多单获利了结出场。消息面上,中国2月汇丰制造业PMI再度下降到48.3,削弱市场对中国下游消费未来预期;此外,美联储1月份议息会议纪要提及加息,也进一步打压有色金属等风险资产的价格。现货市场主要成交于15000元一线附近,现货对主力合约贴水进一步扩大到180~230元/吨,贸易商以及冶炼厂出货积极,下游畏跌采购较为谨慎,总体市场成交较为清淡。五矿资源有限公司CEO周二在加利福尼亚州Dana Point参加行业会议表示,锌矿的关闭或产生供应缺口,目前存在的有限的新矿产能将能够满足供应缺口。并表示,受中国的消费推动,预计需求将按年增长5%。目前看来,近期宏观面数据整体偏空,对锌价形成一定的打压,加上2月以来锌价持续上涨,短期内锌价可能会出现回调的可能,LME市场关注2000美元的支撑有效性,沪锌关注15100元一线的支撑有效性。中期到3月中旬,锌价依然维持偏多思路对待,预计可看上15400元一线。操作上,前期获利短多可了结离场,待回调后,多单逢低入场。

铅:今日铅价下行,但依然维持在万四一线上方。现货主要成交于13880元一线,对期货主力合约贴水130元/吨,市场上贸易商货源为主,下游随着开工增加以及原料库存的减少确有采购需求,今日询价较多,但受制于畏跌情绪及资金压力,整体成交无起色。世界金属统计局(WBMS)周三公布的报告显示,2013年全球铅市供应缺口31.9万吨。短期,弱势震荡思路对待,难以大幅下行。关注主力合约1404在13900一线的支撑有效性。

钢材(3394, -42.00, -1.22%):今日螺纹大幅回落,成交量企稳回升,同时持仓量继续增加。宏观方面:今日央行在公开市场上开展600亿正回购操作,本周的净回笼资金将达到1080亿,尽管当前的流动性较为宽松,但行动表明央行就继续保持偏紧的货币政策;与此同时,汇丰今日公布2月中国PMI初值为48.3,大幅低于1月的49.5,创近7个月新低。行业方面:上周全国土地市场成交量为4398.54公顷,环比下降18.84%,同时成交额为530.05亿元,环比下降46.99%;与此同时,2月上旬末全国重点钢铁企业钢材库存为1632.8万吨,旬比增加272.3万吨,旬环比增加20%,高库存将对钢价的反弹有所压制。操作上,今日螺纹增仓下行,成交量小幅回升。由于偏紧的资金政策、制造业的低迷、需求的萎缩和较大的库存压力,因此螺纹或将继续保持低位盘整的走势。

铁矿石:今日铁矿石期货弱势回调,成交量有所放大, 1409合约增仓明显。宏观方面:2月份汇丰中国制造业PMI初值为48.3,较上月终值49.5下降1.2,创下7个月新低,黑色冶金产品与宏观经济息息相关,承压较大。行业方面:加拿大Alderon铁矿公司已获得联邦环境部门的批准,将继续推进位于Labrador西部的Kami铁矿项目,河北钢铁集团持有该项目25%的股权。市场方面:铁矿石价格弱稳为主,部分国内矿企计划下调铁精粉价格,京唐港澳大利亚61.5%PB粉下降5元/吨至840-850/湿吨。操作上,短期内铁矿石期货仍以弱势震荡整理为主,参考区间

油脂:今日油脂低开低走,尾盘回吐部分跌幅,豆棕油(6100, -20.00, -0.33%)9月合约伴有一定量增仓。现货方面,多地豆油(6810, -12.00, -0.18%)下调50-100元/吨,棕油下调30-80元/吨,菜油下调100-200元/吨。今日船运调查机构ITS公布数据显示,2月1-20日马棕油出口较上月同期增加17%至87.5万吨,出口继续好转。国内港口大豆(4510, 7.00,0.16%)库存略增至546万吨;豆油近期成交尚可,开机率不高,库存降至96万吨;棕油库存略降至120万吨,中石化获得生物航煤首张生产证,后期或增加棕油的需求。操作上,油脂在升至压力位附近后遇阻回落,近期或有反复,豆棕油多单止损价可调至本周低点附近;主力换月过程中可尝试豆油买9月抛5月套利,买棕油抛豆油套利轻仓持有或了解平仓。

PTA:今日PTA期货延续增仓下跌,主力5月合约跌破6700,远月明显增仓、跌幅较大,5-9价差由正转负。主力有向远月移仓迹象。现货方面,PTA现货商谈价6480元/吨附近,一单现货送到工厂成交。MEG库存大幅上升至为117.6万吨,江阴地区到港激增,且后期太仓陆续有大船到港,MEG价格今日暴跌。下游织厂负荷继续缓慢提升,但聚酯需求尚无明显好转,厂家利润空间尚可。建议短线压力位做空为主,继续关注下游开工情况。

焦煤焦炭:今日焦煤焦炭缩量减仓调整。宏观方面:2月份汇丰中国制造业PMI初值为48.3,较上月终值49.5下降1.2,创下7个月新低,黑色冶金产品与宏观经济息息相关,承压较大。焦煤方面:炼焦煤市场延续低迷的态势运行,局部地区下调压力依然较大。焦炭方面:焦炭市场稳中有降,永锋下调焦炭采购价格20元/吨,短期内焦炭市场弱势难改,国内焦化企业吨焦平均亏损45元,增亏1元。操作上,由于现货市场稳中有降,预计短期内焦煤焦炭期货仍以弱势整理为主。