标题:冠通期货(月报):雨季逐渐来临玻璃弱势盘整

摘 要

4 月份玻璃(1155, 1.00, 0.09%)期价延续震荡下行态势,主力1409 合约创下跌来新低。现货方面,4 月份全国平板玻璃市场表现不佳,南北差异明显,月初北方市场出现短暂春天,各地价格均出现小幅调涨,但对目前产能过剩严重的玻璃市场,春天仍较为短暂。

清明过后随着沙河市场的跌声连连,国内其他地区亦出现走货缓慢、库存增加的整体趋势,部分地区价格难以坚挺亦出现小幅下跌。与此相对的华中、华南市场运行相对较好,整月呈现缓慢上涨趋势,目前厂家走货仍能达产销平衡。

4 月份国内经济暂呈企稳态势,央行[微博]虽然实行定向降准政策,缓解县域金融

机构资金紧张局面,但一再强调稳健的货币政策并不改变,表明未来政策调整的周期将被拉长,此举是否是一个试探性的宽松货币政策信号值得关注。国际方面,美联储继续保持缩减QE 政策不变,4 月份非农数据远好于预期,同时失业率降至6.5%以下,投资者对美联储提前加息的预期可能升温。

整体来看,对于接下来的5 月份,多数业内人士并不看好,主要源于目前国内整体终端需求较去年同期下滑明显,而产能过剩问题在行情淡季也显得尤为突出,加之后期大部分地区将会逐步进入雨季,短期内利好难寻,部分库存压力较大企业后期不乏下跌可能,由于现有价格已相对偏低,下跌空间不大,因此5 月份或仍以弱势盘整为主。

一、期现市场行情回顾

(一)、 玻璃期货市场回顾

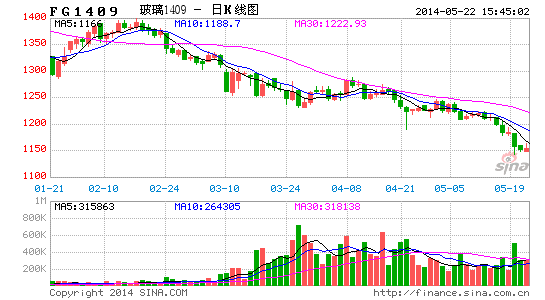

图表 1 玻璃主力合约1409日K线走势

数据来源:文华财经

图表2 玻璃远月合约1501日K线走势

数据来源:文华财经

4月份国内宏观经济略有企稳,经济结构调整、去杠杆化的进程仍在进行中,国内平板玻璃市场表现不佳,华北、华东、华中、华南四大重点市场的价格较3月份均有下滑,但是在本月末,华北、华中、华南市场均有试探性上调操作,需求略微好转下,生产商也意向通过调涨价格提振市场,唯独华东市场走势仍在下行。4月份玻璃主力1409合约期价继续呈震荡探底态势。

4月份,玻璃近月1405合约跌幅5.13%,振幅8.77%,开盘价1189元/吨,收盘价1128元/吨,最高价1203元/吨,最低价1106元/吨,成交285572手,期初持仓92260手,期末持仓手720,持仓减少91540;主力1409合约跌幅2.7%,振幅8.24%,开盘价1263元/吨,收盘价1226元/吨,最高价1287元/吨,最低价1189元/吨,成交8244712手,期初持仓236726手,期末持仓302236手,持仓增加65510手;远月1501合约跌幅5.84%,振幅9.43%,开盘价1284元/吨,收盘价1210元/吨,最高价1311元/吨,最低价1198元/吨,成交312444手,期初持仓974手,期末持仓103986手,持仓增加103012手。

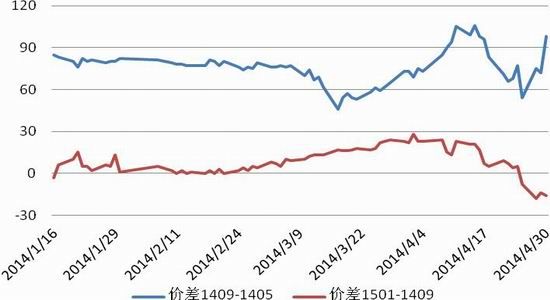

图表 3 玻璃期货合约价差图

制图:冠通期货

从近月1405及主力1409合约的价差来看,3月份在小幅下破60后企稳回升,4月份两者价差呈扩张趋势,最高达到106元/吨。1405合约即将面临交割,卖方力量强于买方及市场对雨季的预期给近月合约带来较大压力。而市场对金九银十的旺季预期依旧是支撑主力1409合约的主要因素,远月1450合约同样是受淡季因素影响,与主力1409合约的价差一路下行,最低达到-16元/吨,后期可在0元/吨附近进行买1409买1501合约的操作。

(二)、 玻璃现货市场回顾

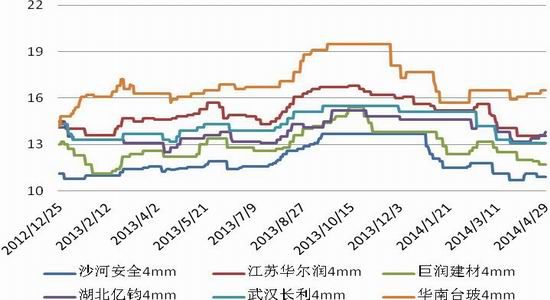

图表 4 浮法玻璃现货走势(单位:元/平方米)

数据来源:卓创资讯

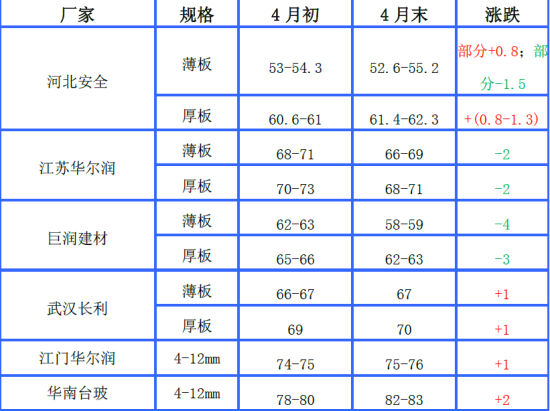

图表 5 部分生产厂家浮法玻璃现货报价(单位:元/重量箱)

数据来源:卓创资讯

2014年4月份全国浮法玻璃加权平均价为1361.7元/吨, 同比去年4月份下跌2.05%,环比3月份下跌2.19%。

4月华北市场整体呈现先扬后抑态势。月初风向标沙河市场走货迅速,厂家库存削减明显,由高位时1000万重量箱最低降至600万重量箱。但月初厂家走货多以经销商囤货为主,终端需求量并未出现大幅增量,相当于库存的转移,因此清明过后厂家出货再度回归缓慢状态,由于库存量并不大,多数厂家以挺价为主,直至下旬沙河市场出现2-4元/重量箱的跌幅,薄板价格在50-52元/重量箱,基本跌破生产成本线,厂家处于库存状态,临近月底部分厂家4.8mm价格小幅调整0.1-0.2元/平方米,市场走货均能达产销平衡。

4月华东市场整体走势仍呈下行趋势,多数企业价格走低2-6元/重量箱不等。月初在沙河低价货源冲击下,多数生产商价格下滑2-4元/重量箱不等,按照提货量或打款量拿货价格优惠的促销政策仍较多见。清明节期间沙河市场在出货放量支撑下价格出现反弹,在此提振下,华东地区生产商出货也开始回暖,市场交投好转,但仅少数企业价格上涨,多数厂家因库存较高价格未作调整。15日华东会议在上海召开,会议意向一周内各企业视情况上调1-2元/重量箱。但是因生产商库存仍普遍偏高,加之近日降雨天气频繁,生产商价格多暂未调整,同时沙河价格再次下滑,更加重了业者的观望心态。临近月底,沙河部分企业小幅上调0.1-0.2元/平方米,但对华东市场提振作用甚微,生产商削减库存难度仍大,部分企业在出货不畅拖累下价格再次走低1-2元/重量箱。未来江浙地区梅雨季节临近,需求未见明显好转,短期内华东市场利好难寻,预计短市仍僵持为主。

4月华中市场稳中上行,交投气氛较前期已有明显改观。下游刚性需求回温,生产厂家走货速度明显加快,春节期间积累的高位库存有所削减。在库存不断减少的情况下,生产厂家报价陆续调涨。25日召开华中会议,决定会后各厂家涨1-2元/重量箱,会后部分厂家按照会议精神涨1元/重量箱,还有少数暂时观望。涨后市场接受度尚可,库存仍在小幅减少。

4月华南市场呈现震荡走强趋势。上月底开始,该地生产厂家开始陆续调涨报价,涨幅在1元/重量箱左右。10日在河源召开华南会议,参会代表认为该地市场需求虽然启动较晚,但是出货良好,多数生产厂家销大于产,因此会后厂家根据自身情况涨1-2元/重量箱。由于今年该地出口情况良好,带动内需表现尚可。但由于产能压力仍然存在,业者暂时以观望态度为主。

(三)、玻璃期现价差回顾

图表 6 沙河安全期现价差(1409合约-安全4mm)

制图:冠通期货

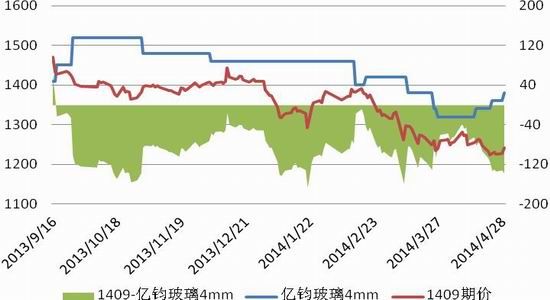

图表 7 湖北亿钧期现价差(1409合约-亿钧玻璃4mm)

制图:冠通期货