标题:寻找国债期货的最便宜可交割债券

中国金融期货交易所[微博]推出的国债期货合约标的面值为100万元人民币(6.2347,0.0072, 0.12%)、票面利率为3%的名义中期国债。其标的物选择名义标准国债,即虚拟债券,现券市场上并不存在一种真实的国债与其相对应。由于可交割的国债是一篮子的国债组合,空头会选择何种国债进行交割以及交割的时间,成为我们关注的重点。

国债期货的转换因子

如果存在一系列可交割的国债,在交割过程中,由于各个可交割国债的票面利率、到期时间等各不相同,交易所可用转换因子的方法来使得这些国债处于几乎相同的地位。部分TF1406、TF1409、TF1412合约的可交割券及其转换因子,由于交割日不同,同一种券对应不同期货合约的转换因子不同。

表为TF1406、TF1409、TF1412合约部分可交割券及其转换因子

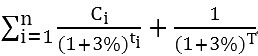

转换因子=

其中ti为第i次计息与交割日时间差,T是本金偿还日与交割日时间差。

转换因子具有如下特征:

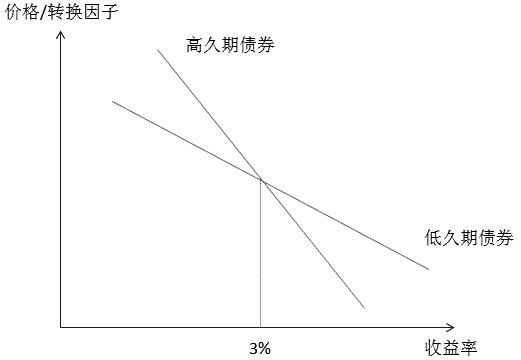

一是每种国债在每个交割月份下的转换因子都是唯一的。如TF1406、TF1409、TF1412合约部分可交割券及其转换因子所示,随着交割月份变远,息票率高于3%的国债转换因子变得较小,这反映了随着到期日的临近,其价格向票面价格趋近。反之,息票率低于3%的国债转换因子,在接下来的交易月份中向上移动。

二是国债的息票率与转换因子呈正相关关系。息票率越高,转换因子越高;息票率越低,转换因子越低。例如,息票率高于3%,转换因子大于1,剩余期限越长,转换因子越大;息票率低于3%,转换因子小于1,剩余期限越长,转换因子越小。

三是转换因子在合约交割周期里是不变的。

四是转换因子可被用来计算国债期货合约交割时的发票价格。

国债期货的最便宜可交割债券

1.空头的选择权

可用于国债期货交割的现货是一揽子债券,每只国债都有各自的基差、持有收益、转换因子、收益率和隐含回购利率。而且,财政部还会定期发行新票面利率和期限的国债,并纳入可交割国债组合。

由于中金所[微博]国债期货合约采用滚动交割的方式,且在每个季度的第二个星期五进行交割,国债期货的空头决定着交割国债的种类以及在交割月的具体交割时间。因此,国债期货空头会选择最符合其利益的国债和交割日期,即会选择最便宜的可交割债券(CTD)。

2.空头买入现券的盈亏

进入交割期后,进行实物交割时,投资者愿意持有国债进入交割价格,取决于持有国债期间获得的持有收益。持有收益就是投资者持有国债所获得的利息收入与为融入国债所支付的成本之差。如果持有收益为正,持有国债用于期货交割就可以获得利息收入,反之,投资者将损失利息收入。

3.国债期货的基差

对于任一只可交割债券,其基差为B=P-(F×C)。其中,B代表国债价格与期货价格的基差;P代表面值为100元国债的即期价格;F代表面值为100元国债期货的价格;C代表对应可交割国债的转换因子。

4.寻找最便宜可交割债券

国债期货空头方可以选择最便宜交割债券进行交割,每只可交割债券都有其对应的转换因子。

对于空头来说,其交割日可收到的收入=交割价格=期货价格×转换因子+交割日应计利息

期货空头获取现券的成本=债券全价=债券净价+当前应计利息

空头净收益=收入-成本=期货价格×转换因子+交割日应计利息-债券净价+当前应计利息

空头净收益率=

空头年化净收益率=

上述计算的理论收益被称为隐含回购利率,即买入现货并用于期货交割所得到的假定收益率,大多数情况下,寻找最便宜可交割债券的一种可靠方法是找出隐含回购率最高的国债。

除了隐含回购利率外,还可以用其他的指标来判断最便宜可交割债券:

一是基差。国债期货基差=国债价格-转换因子×期货价格。从公式上来看,基差并没有考虑到债券的交易日应计利息与交割日应计利息的差,但是由于债券利率差距并不会特别大,而且对于交割日相近的国债期货合约来说,最小基差的债券往往都是最便宜可交割债券,大部分时间使用基差得到的结果与隐含回购利率一致,当然隐含回购利率更严格。

二是净基差。扣除持有期收益的基差,当两种可比国债的价格不同时,这种方法可能给出错误的排序。净基差没有考虑国债的实际市场价格,如果两种国债拥有相同的扣除持有收益净基差,那么较高价格的国债将是较便宜交割的国债。

三是经验法则。最便宜可交割国债的规律。

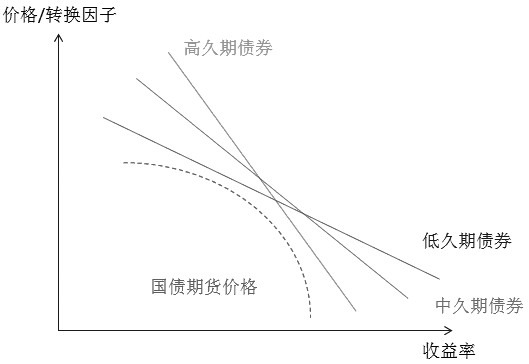

图为相对久期与最便宜交割国债

久期:对于收益率在3%以下的国债,久期最小的国债是最便宜可交割的国债;对于收益率在3%以上的国债,久期最大的国债是最便宜可交割的国债。

收益率:对于相同久期的国债而言,收益率最高的国债是最便宜可交割的国债。

最便宜可交割债券影响国债期货价格

1.最便宜可交割债券与国债期货价格的关系

对于国债期货空头而言,会选择最便宜可交割债券进行交割,以降低成本。空头不愿意用比最便宜可交割债券更低的价格卖出国债期货,而多头预计自己会受到最便宜可交割国债,所以不愿意用比最便宜可交割债券更高的价格购买国债期货。因此,最便宜可交割债券的价格影响国债期货的价格。

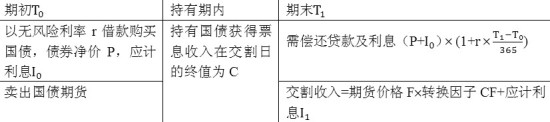

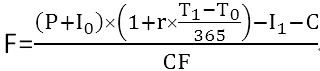

根据无套利定价原理,如果期初买入国债,卖出国债期货,最后交易日进行交割。在期末,现金流为0。

表为无套利空间确定国债期货价格

则国债期货的价格F=

从上式可以看出,国债期货价格主要受到最便宜可交割债券的影响。国债期货的价格受到最便宜可交割债券的净价、期初应计利息、期末应计利息、息票收入、转换因子等因素确定。

2.最便宜可交割债券的变化

由于收益率水平在决定最便宜可交割债券时是一个非常重要的因素,因此,收益率水平的变化将导致国债期货最便宜可交割债券的变化。即当债券的价格出现较大的波动时,如最便宜可交割债券受到追捧,价格走高,就可能不再成为最便宜可交割债券。

最便宜可交割债券的变化和久期经验法则非常吻合。当收益率下降时,低久期国债将成为最便宜可交割债券,由于对利率的敏感性相对低,低久期国债的价格上涨幅度小于高久期国债。反之,当收益率上升时,高久期国债将成为最便宜可交割债券,由于对利率的敏感性相对高,高久期国债的价格下跌幅度大于高久期国债。