标题:广州期货:基本面弱势难改焦炭下跌大势所趋

从2000年起,煤炭行业进入高速增长时期,产量从2000年的不足一亿吨,到2013年的4.7亿吨。产量保持飞速增长的同时,需求在2008年全球的经济危机之后进入缓慢增长期,特别是2010年以后4万亿政策刺激消退,需求持续衰退。增长的产能成骑虎难下之势,至少产量减少的速度及不上需求减少的速度,供给过剩格局导致价格持续下降,进入4年的大熊市。

进入2014年,中国工业经济运行数据普遍回落,环境、资源等矛盾日益凸显。国家相关环境保护、化解过剩产能等政策的强化,对产能过剩和需求减缓的煤、焦、钢产业链产生了较大影响。煤、焦、钢产业链的增量发展时期已经结束,未来将是残酷的存量竞争,行业可能会出现大规模淘汰和洗牌。在这样一个大背景之下,焦炭(1074, 3.00, 0.28%)价格持续下跌,仍然处于熊市之中。拉近视野,细查9月,行情该如何演绎?如果在没有利好刺激的情况之下,9月焦炭将延续下跌趋势。那么问题就转化为9月份是否存在让焦炭反弹的因素。我们认为,由于经营良好的焦化企业存在利润,焦炭产量难以减少。并且环保、限产等因素需要时间发酵,因此在9月份不存在明显利多因素,价格将持续下行,但是需要小心政策风险,注意保护利润。

建议逢高建立趋势空单,入场位置1070-1100,目标位1000-1030。仓位最多40%,分次建仓。具体操作上可保持弹性,逢急跌止盈,逢反弹加仓。

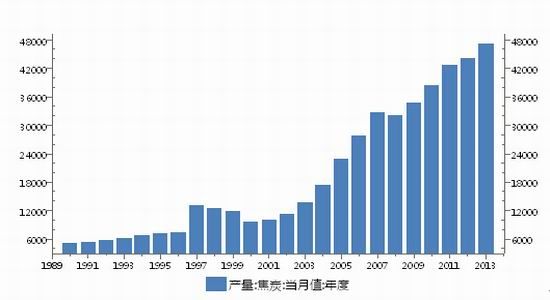

图1 焦炭年度产量

资料来源:wind资讯

一、焦炭产量增速减少,但绝对值仍然较大

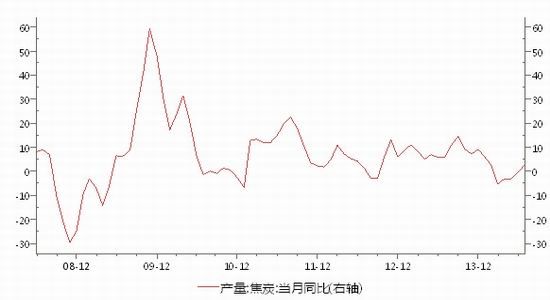

焦炭产能高速扩张周期从2000年开始直到近期才减缓,累积的产能巨大,导致产量难以降低。7月焦炭产量4033万吨,同比增加2.84%,环比减少85万吨或2.1%,仍为2014年来第二高值。

并且根据7月份的数据预测,8月焦炭产量有望维持高位。我的钢铁网数据显示,截止8月22日当周,焦炭生产企业开工率稳中有升,其中产能<100万吨、产能在100-200万吨、产能>200万吨的焦炭生产企业平均产能利用率分别为76%、76%、90%,分别较7月末增加-1%、-1%和1%。

图2 焦炭产量同比

资料来源:wind资讯

二、 副产品价格较高,部分焦化企业仍有利润导致产量难减

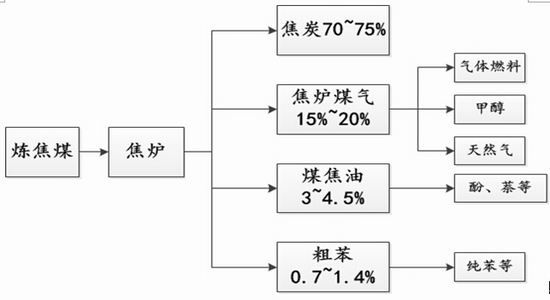

焦炉炼钢的产品里面,焦炭占70%-75%,剩下的副产品有15%-20%的焦炉煤气,3%-4.5%的煤焦油,0.7%-1.4%的粗苯,目前,因为化工产业存在垄断等因素,焦炭的副产品的市场价格较高,粗苯的价格大致在7000元左右,煤焦油在2000左右,焦炉煤气即可在市场销售,也可企业自用发电。因此经营良好的企业,副产品的收益可抵消焦炭的生产成本,销售焦炭的收益就是纯利润。因此虽然焦炭价格持续下跌,导致行业亏损面达到50%左右,部分焦化企业减产,但是能够利用好副产品的焦炭企业仍有较大利润,导致这部分的焦炭产量难以减少。

图3 焦炉产品构成

资料来源:中国煤炭协会

三、 钢厂焦炭库存降低,预示需求降低价格下降

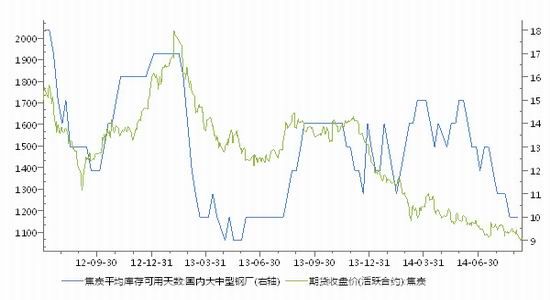

由于近年来焦炭价格持续下降,钢厂普遍采取低库存运营,按需控制库存。因此钢厂的库存反映钢厂对焦炭需求的预期,并且直观地看,大体上焦炭的价格与钢厂的焦炭库存存在明显的正相关关系。从6月份开始,国内大中型钢厂焦炭库存持续降低,目前是10天左右,处于较低位置。低库存说明钢厂未来对焦炭需求不大,或压制价格。

图4 钢厂焦炭库存与焦炭价格

资料来源:wind资讯

四、 政策方面存在风险,但是传导需要时间

宏观政策与行业政策方面存在一定风险,可能导致预期改变,引起价格波动。8月份中国煤炭工业协会呼吁各大煤企控制产量,降低库存,参会企业均表示响应。神华集团率先宣布全年将调减产量5000万吨,调减销售量6000万吨。中煤集团随后也决定将2014年原煤计划产量较原计划调减10%,调整后的2014年度原煤计划产量将同比减少约5%。如果按计划执行,将对焦煤价格将产生支撑,通过成本传导支撑焦炭价格。不过传导需要一定时间,在9月份可能不会产生效果。总之,需要密切关注政策方面的动向,保护好利润。

五、交易计划:

交易策略:焦炭延续向下趋势,逢反弹做空

时间周期:整个9月

入场位置: 1070-1100

目标位置:1000-1030

止损位置:1100-1120;或者出现打破下跌趋势的信号(宏观刺激政策出台或者价格大幅上涨等等)

操作手法:逢反弹则加仓,逢急跌则止盈部分仓位

资金使用:分步建仓,最大可占用40%的仓位

广州期货 张海

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。