标题:国贸期货:煤化工影响下的PE和PP策略分析

第一部分 前言

煤化工的发展壮大将会扭转目前市场市场的格局,未来不再是两桶油的天下,可能会形成三足鼎立的格局。煤化工是如何影响PE和PP的产业结构的?我们从煤化工的源头煤制甲醇(2734, -21.00, -0.76%)开始分析煤化工的产业优势和面临的问题,结合目前的PE和PP的市场状态,提出相关的交易策略。

第二部分 基本面论述

一、 甲醇的原料

从甲醇的生产环节来看,主要是三部分,大体比例焦炉气占16%,天然气占19%、煤65%,成本构成来看,焦炉气几乎免费,从煤到甲醇原材料成本是1.5吨左右,燃料成本1吨煤,估算2.5吨煤生产一吨甲醇(煤的热值在5000大卡附近),天然气的主要是进口,相对成本会更低,但是受制约与出口商的压制。

消费环节主要用途,甲醛32%主要用于粘合剂,醋酸10%,甲醇燃料11%,二甲醚11%,烯烃6%等等,未来影响甲醇的主要变量部分我认为是烯烃的增长量,以中国5200万吨的甲醇消费预估,目前烯烃的需求在300万吨,300万吨生产出来的PP或者PE在100万吨,未来的增长有多大?

二、 关于煤化工

煤制PE和PP

煤化工的生产链条来自于煤,主要路径是从煤到甲醇,从甲醇到PE和PP,我们按照生产流程大体推算成本结构,2.5吨的煤制成1吨的甲醇,中间生产费用预估800元,3吨的甲醇生产1吨的PE或者PP,中间生产费用预估1000元。从陕西和宁夏的神华的装置调研,一般像央企煤矿是免费赠送的,如果按照生产成本和他们的财务费用推算,包括和焦炉气的联合使用,目前低的成本PE或者PP的成本在6000左右,高的成本在7000-7500,高的成本主要是外采甲醇或者外采煤炭,对比目前的PE或者PP的价格属于暴利行业,如此暴利行业煤化工的技术和扩张有多快?

三、 关于发展

MTO、MTP和MTA

MTO是指从甲醇生产PE和PP,大体生产比例是1:1,比例可以微调但是变动幅度不大,大体在0.9-1.1之间,MTP是指从甲醇生产PP,中间不会产生PE,MTA是指从甲醇生产PX然后到PTA(6442, 14.00, 0.22%)的过程,目前MTO和MTP的技术比较成熟,而煤制甲醇神华的技术比较成熟,其他企业的技术有待评估。

关于审批问题

煤制甲醇是一个高能耗,高污染的行业,高能耗主要是对水的消耗,高污染主要是产生大量的二氧化碳,一顿甲醇生产按照国家标准时需要12-13吨水,先进的空冷系统能有效节水,需求水量在6-10吨,高能耗的设备需要16-17吨水,我们知道煤炭丰富的西部地区是缺水的地区,所以,制约甲醇生产的主要问题是水资源的问题,另外由于环保压力,煤制甲醇项目很难审批,而MTO和MTP项目相对是节能环保的项目,所以,很多企业是先上MTO和MTP项目,因为目前看是高利润的行业,而后在想方设法拿到煤制甲醇的项目审批。

关于煤制化工项目

从下表中我们可以看到明年PP和PE的煤制化工项目上的比较快,对于01合约有比较明显的影响的新增产能在290万吨,从调研的市场预期未来2年内煤制化工项目能占总产能的20-30%,大量的煤制化工的低成本必将影响整个化工产业链。从新上项目看,煤制PE和PP的甲醇的需求量相比目前至少翻一倍,而且后续需求将更多,也就是说从甲醇的消费结构来看,未来甲醇制烯烃的消费将是影响甲醇价格的重要因素。

四、 PE和PP的市场分析

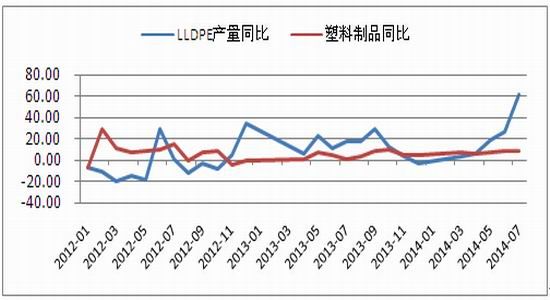

从7月份开始,随着煤制烯烃项目的上马,PE产能开始释放产量出现了井喷,而相应的需求没有明显的变化,国内LLDPE的产能7月份产量超过50万吨,同比增加60%以上,8月份产量也在50万吨的高位,同比超过40%,与供应相对应的需求,7月份的农膜13.8%,塑料(10510, -55.00, -0.52%)制品的同比增长在9.22%,相关制品显示的状态是旺季不旺。

短期的供大于求的局面难以改观,石化库存将进一步升高,之前的两桶油的挺价策略在煤化工产能释放和库存增加的情况下,预期将有所松动,市场采购现货比较谨慎,随用随买显现了市场的相对悲观情绪。

第三部分 交易策略

煤制化工项目的暴利是一个不可持续的,因为无论是央企还是大的民营企业都开始进入这个行业,简单的逻辑从甲醇到PE和PP的高利润结构将会改变,那么这种利润是以甲醇的上涨来解决还是以PE和PP的下跌来实现呢,从结构来看应该是PE和PP的下跌来修复和甲醇的上涨同时作用。个人认为,在目前市场状态来看,甲醇受制与煤原料的弱势结构,并不具备大幅上涨的可能性,倾向与以PE和PP的下跌来完成收敛。

1、单边策略:做空PE和PP(按照1501合约评估)

1、建仓依据:从做空的逻辑中,我们注意到一个事实,影响后续远月的一个重要问题是跨期结构,我们以近月与远月的价差结构作为我们重要的建仓参考,当远月贴水明显收敛时,是比较合适的建仓机会。

2、止盈止损:我们遵循目标空间与止损比例1:3的策略,也就是说当我们预期利润是600点的时候,我们最大的止损空间是200点,初期PE我们的第一目标位价是10000,第二目标价位:9500,按照这个标准设计我们的止损策略。

3、风险控制:严格按照止损策略执行

4、资金分配:单边初始资金在30%以下,单品种套利资金不超过80%

2、套利策略:买PE空PP(按照1501合约评估)

1、建仓依据: PP的产量预期超过PE,可能形成的结构是PE走势强与PP。

2、止盈止损:我们遵循目标空间与止损比例1:3的策略,我们第一预期价差目标是策略400,第二价差目标600

3、风险控制:严格按照止损策略执行

4、跨品种对冲初始资金不超过30%,总资金不超过60%

3、跨期策略:买1501卖1505

1、建仓依据:当现货重新进入强势格局,现货价格出现明显高于1501的期现结构,重新形成近强远弱的格局,我们采取这个策略。

2、止盈止损:我们遵循目标空间与止损比例1:3的策略, 3、风险控制:严格按照止损策略执行

4、跨品种对冲初始资金不超过50%,总资金不超过80%

国贸期货 李泽钜

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。