标题:供应过剩格局不变铁矿石延续下行

从各个方面的信息来看,目前市场的普遍共识是从2013年底开始,铁矿石一改过去10来年供给偏紧的格局,进入供大于求的时代。因此近两年铁矿石强势格局有所改变,价格下跌是大势所趋。从价格来看,铁矿石期货自上市以来一路下行,形成下跌趋势。(图1)我们的判断是,目前最优的策略仍然是借下跌之潮顺流而下。不过下跌过程并非坦途,前路亦有险滩与礁石。政策刺激、矿山寡头合谋控制产量、国产矿大幅减产均能造成局部的反弹。但是,就9月份而言,并没有以上因素出现的迹象:国产矿产量增速虽降低,但绝对值仍高。国外四大矿山寡头成本相差较大,难以形成合谋。政策变化难以估计,不过按照调结构为主的思路,强刺激出现的概率不大。因此,我们推荐9月份的交易思路是逢高做空。入场区间:600-620,目标位置:530-580。操作手法:逢反弹则加仓,逢急跌则止盈部分仓位。

图1 铁矿石指数

资料来源:文华财经

一、铁矿石供大于求形势严峻

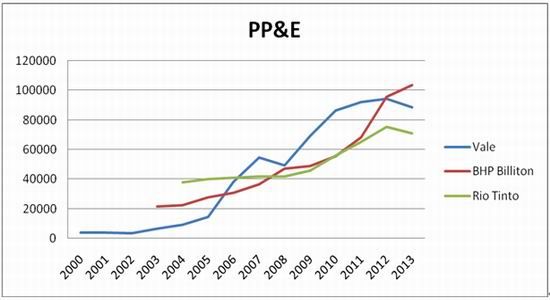

从2005年开始,因为中国钢产量大幅上涨,对铁矿石的需求大幅增加,铁矿石矿山获得丰厚利润。因此国外四大矿山开始加速投资扩大产能,直到2012年固定资产增速减缓,说明大量投资的行为直到2012年才结束(图2)。矿山从投资到产出一般是2-3年时间,因此2014年-2015年是产量增速的高峰。

图2 3大矿山固定资产

资料来源:世界银行[微博]

巴西淡水河谷称有望将铁矿石产量从去年3.06亿吨增至2018年的4.5亿吨。全球第二大矿业巨头澳洲力拓集团早在去年年中便宣布今后要扩大铁矿石产能,从年产2.9亿吨左右扩至2014年年底的3.6亿吨。全球最大铁矿商必和必拓则正致力于将其年产量提升至2.6-2.7亿吨,其中,今年计划完成2.17亿吨。粗略算来,四大铁矿供应商今年合计产量恐怕将超过8亿吨

另一方面,因国内需求大幅降低,螺纹钢(2790, 26.00, 0.94%)产量预计今年增长3%左右,较去年的7%大幅降低。因此对铁矿石的需求降低。在今年以及明年,铁矿石供大于求的形势比较严峻。

二、9月份难现反弹诱因

从大的方面来看,铁矿石下跌的趋势明显。但是如果出现以下因素,也能产生反弹:宏观政策刺激、矿山寡头合谋控制产量、国产矿大幅减产。不过从目前情况来判断,后两种情况出现概率很低,而政策则难以预计。

1.成本相差较大,四大巨头合谋概率低。

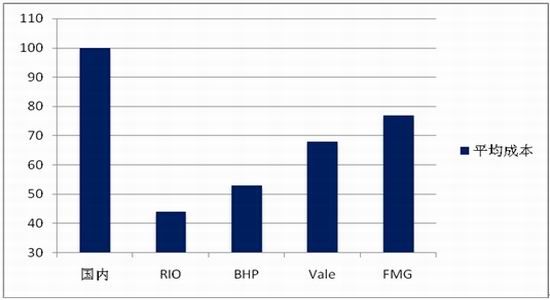

如果4大矿业巨头的平均成本相差不大,个体利益最大化与集体利益最大化不矛盾,协议控制产量抬高价格的可能性较大。但是,根据瑞银的报告,4大矿业巨头的平均成本相差较大,最低的的力拓只有44美元,而最高的FMG在77美元。由于成本相差较大,为了个体利益最大化,合谋虽然是最优选择,但是容易出现成本较低的矿山破坏协议的情况。所以合谋的可能性较低。由于预见到铁矿石价格将持续弱势,四大矿山集体降价促销。

全球第四大铁矿商澳大利亚FMG和力拓集团均发布了其最新的矿石折价销售信息。FMG称,自7月1日起将按不同品种对出口中国的铁矿石给予8%和14%的折扣,而之前的折扣力度分别为6%和12%。力拓则将在同日起将低品质铁矿石折扣力度提至13%。根据之前的消息,从2013年11月份至2014年年中,其本来的折扣幅度仅为6%。

图3 四大矿业巨头以及中国产矿成本

资料来源:瑞银

2.国产矿产量增速虽降低,但绝对值仍处于高位

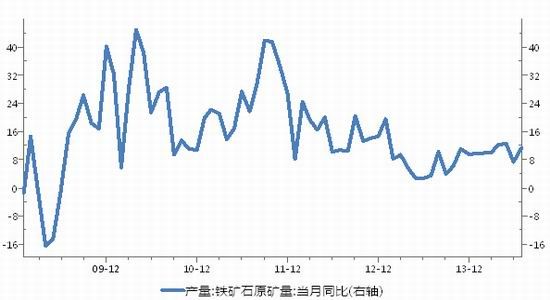

而国内矿方面,尽管目前铁矿石价格已经跌破国内矿山平均成本,但是并没有出现预期中的大范围减产,今年国内矿供应继续增加。近期虽然产量同比减小至10%左右,但绝对值仍然较大。主要原因由于近年投产的大型矿山多为钢厂自有矿,同时多数独立矿山与钢厂的关系相对密切,生产上有较强粘性,减产力度一直非常有限(部分中小矿山出现停减产对总产量影响不大)。

图4 国产矿产量

资料来源:wind资讯

3.宏观政策有风险,关注政府思路

宏观政策有一定的风险,这个是难以预测的。如果有强力的刺激出台,仅仅向好的预期便能刺激铁矿石反弹。考虑到今年中央“调结构”的决心,加上地方政府资金上的捉襟见肘,“强刺激”出台的可能性并不是非常大。不过也不排除万一资金链断裂现象蔓延,“保增长”思路占上风的情况。因此要密切关注政策风向的变化。

三、交易计划:

交易策略:铁矿石延续向下趋势,逢反弹做空

时间周期:整个9月

入场位置: 600-620

目标位置:530-580

止损位置:625-635;或者出现打破下跌趋势的信号(宏观刺激政策出台,价格大幅上涨等等)

操作手法:逢反弹则加仓,逢急跌则止盈部分仓位

资金使用:分步建仓,最大可占用30%的仓位

广州期货 张海