标题:永安期货:地产弱势PVC市场期价继续看跌

摘要:

1、 房地产需求萎缩。

2、 PVC(5940, 0.00, 0.00%)生产仍有利润,在需求萎缩的情况下,利润消失是大概率事件。

3、 其他房地产品种玻璃(1027, 19.00, 1.88%)、螺纹不断下跌,PVC与这些品种比价处于高位。

4、 策略:PVC布局空单,反弹加仓。

纵观2014年PVC的行情,3月底前后出现了深V的转折,之后便步入了一个阴跌的过程。3月之前的下跌主要是由于巨大的社会库存压力,其中个别企业为保证装置的正常运行和货款资金的回笼领跌整个市场。3月底乙烯法企业大量检修,电石法企业也有降负荷的动作,这也使得PVC整体行情企稳反弹。

若将V口填满,今年整年度行情走势是一个缓慢下降的过程,其中现货市场相对平稳,电石法价格相对乙烯法价格走低明显,然而乙烯价格的坚挺使得乙烯法仍无生产利润。

图1:2014年PVC行情走势

数据来源:永安期货研究中心

PVC的需求大致有软制品需求和硬制品需求2部分,其中软制品属于终端刚性消费,相对较为稳定,而硬制品需求主要用于房地产行业,这也是这两年以来发生了较大变化的一个行业。PVC的供应则取要看利润情况。生产利润能影响到企业的开工率,进口利润则能影响贸易商的进出口量。

本文将从供需的角度对PVC进行分析。

一、房地产需求依旧萎靡,无力提振PVC价格

自年初以来,国房景气指数持续下滑,7月份房地产开发景气指数为94.82,比上月回落0.02点。该指数以1995年3月为基准设为100,从图1明显看出当前的指数值已经是该指数计算以来的低位。历史上出现这么低位的时间分别是在1996年12月、2009年3月和2012年7月,其间隔的时间越来越短。

图1:国房景气指数

数据来源:永安期货研究中心

上半年各地房地产销售普遍较差,7月70个大中城市的新建住宅价格指数同比和环比均持续下滑,其中同比减少2.4%,环比减少0.9%,其中二三线市场尤其承压。虽然各地政府逐渐放松限购,但由于信贷环境没有得到实质性放宽,并没有直接推动成交量上涨,加上8月本身就是楼市成交淡季,在全国楼市降温态势具有一定惯性的情况下,7月房价下跌会加重观望情绪。我们认为市场对于房地产的投机性需求减弱,刚性及改善型需求对于利率较为敏感,放松限购对于房地产销售的推动远弱于降息或房贷利率优惠。

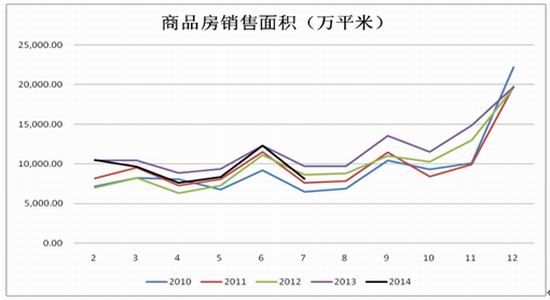

图2:商品房销售数据

数据来源:永安期货研究中心

根据国家统计局数据,我国1-7月累计商品房销售面积56479.59万平方米,而去年同期为61133.28万平方米,下跌4653.69万平方米,跌幅达7.61%。如果下半年没有降低基准贷款利率或者房贷利率85折以下的优惠,我们认为房地产销售数据仍将持续低迷。

图3:房屋新开工面积

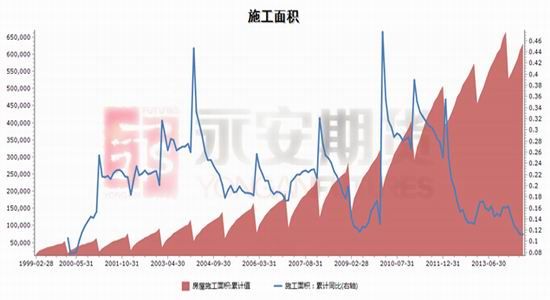

图4:房屋施工面积

图5:房屋竣工面积

数据来源:永安期货研究中心

一个传统的中国建筑的整个建设周期大概要持续18-24个月。基础材料的消费跟随周期有很大的变化,在建设的初期钢铁和钢铁原材料(铁矿石、炼焦煤等)需求较旺盛,而PVC则是在周期稍晚一些的时候用到,主要用作建筑的管道等。

从上面的图可以观察到,从2010年开始,房屋新开工面积同比增速大幅下降,这个过程持续到现在。施工面积基本与新开工面积同步变化,只是在前期高开工面积的积累下,施工面积的同比增速下降并没有新开工面积那么明显。考虑到建设周期的时间,从图中也看到,竣工面积的同比增速从2012年底才开始下降。

由于今年上半年的销售数据差,房地产企业以去库存为主,下半年的新开工面积预计将大幅下跌,那么这对于未来18个月左右的竣工面积也会带来同向变化,而PVC的需求也必然大幅下跌。今年1-7月,全国新开工面积98231.77万平方米,而去年同期为112637.72万平方米,跌幅较大。

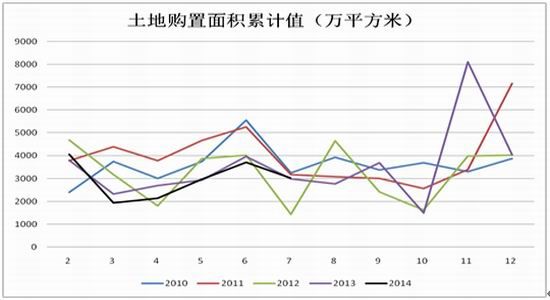

土地购置面积是新房开工及施工面积的领先指标,如果土地购置面积下降,将直接导致后期的新房开工面积下降。今年1-7月,土地购置面积17823.98万平方米,去年同期为18716.95万平方米,跌幅4.8%。

图6:土地购置面积

数据来源:永安期货研究中心

二、建材比价处于极值,有回归需求

前文所提到房地产行业还会涉及到其他的建材商品。比如早周期的螺纹钢(2790, 26.00, 0.94%)及其原材料,以及晚周期中国的玻璃、铜等。房地产的变化对这些商品也会有比较一致的影响。

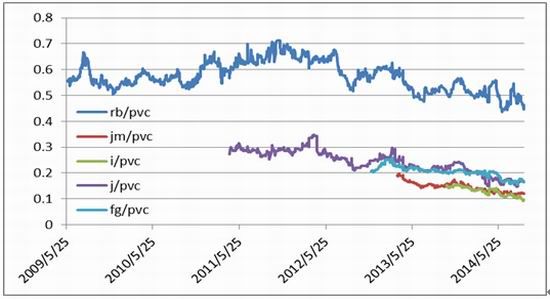

用期货盘面的房地产品种价格进行对比(图7),可以很明显看到,PVC相对于其他任何一种商品价格都处于历史最高的位置。早周期品种的价格变化或会成为PVC等稍晚周期品种的明天。

各种相关商品价格也是极好的验证了房地产行业弱势的的情况,这一方面说明房地产对晚周期商品的需求还将继续萎缩,另一方面,PVC与其他商品比价的位置也使得PVC价格上涨乏力。

图7:建筑建材比价图

数据来源:永安期货研究中心

三、弱需求将压缩利润率,开工率再降困难

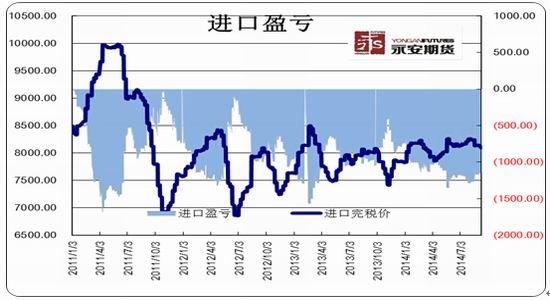

从进口量的角度来看,进口PVC是乙烯法产品,其成本相较电石法要高,而且从原油-石脑油-烯烃比价来看,乙烯的价格是最为坚挺的,从而使得进口PVC的价格也居高不下。进口长期处于大幅亏损状态,今年最高的月度进口量也不超过9万吨。

图8:PVC进口盈亏

数据来源:永安期货研究中心

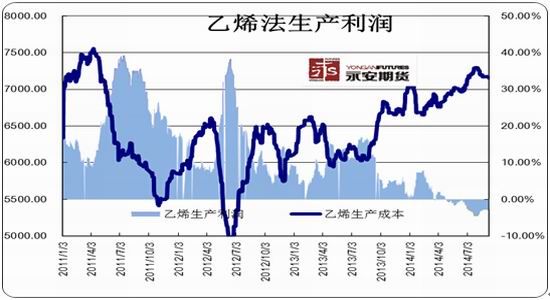

乙烯法PVC不仅仅进口大幅亏损,国内乙烯法企业的生产利润也是由盈利变为亏损。尽管国内乙烯法PVC价格在上涨,但其利润率却不断被压缩(图9)。基本从PVC价格反弹开始,乙烯法利润一直在降。企业能检修的已经检修了,负荷能降的也都降了,开工率下跌空间也已经不大。

图9:乙烯法利润率

数据来源:永安期货研究中心

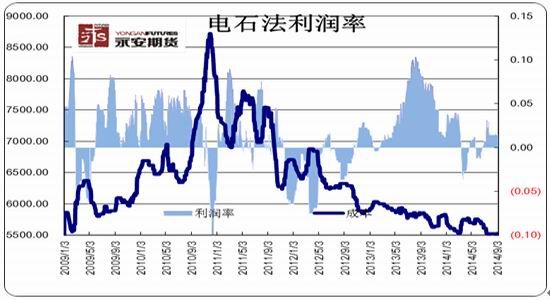

电石法的情况与乙烯法形成了鲜明的对照。电石法由于兰炭价格的下跌,其成本大幅下降,即使乙烯法PVC市场价格与电石法PVC市场价格在逐步拉大,但电石法企业的生产利润还有2%左右。随着电石法企业装置检修的结束,其开工率会有提升,而下游需求的弱势必将进一步的压缩其生产利润。所以,3-4季度PVC的一个行情驱动点就在于做空企业的生产利润。

图8:电石法利润率

数据来源:永安期货研究中心

四、小结

从目前中央的定向微调政策推断,除非整体宏观经济出现大的问题,否则不会全面动用利率手段。这将不利于房地产的刚性及改善型需求的启动,后市对于PVC的需求也是会持续萎缩。

再从PVC的相对价格以及企业的生产利润来看,其价格都还有下行的空间。我们建议对于此品种可以观测期现价差,寻找空单入场点,逢反弹可以加仓。

永安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。