标题:美尔雅期货:装置陆续重启塑料承压或下挫

第一部分行情回顾

塑料1501合约近几日震荡走高,部分石化价格上调,但是国内外宏观经济复苏的缓慢、上游原油的持续低位震荡、乙烯单体价格的大幅下跌以及产量的增加,都对塑料的价格产生利空影响,反弹受阻,上行空间有限,预计短期内会有下挫。

图1:塑料期货1501合约行情走势图

数据来源:文华财经

第二部分基本面分析

一、宏观经济复苏放缓

1.1 美国9月CPI略超预期,9月PPI下滑

美国9月CPI略超预期,但整体仍然温和;美国9月PPI已经出现下滑,未来CPI下行压力将增加。美国通胀水平仍持续低于美联储长期目标,加上通胀前景可能的疲弱,这给美联储充足的空间来保持低利率。

1.2 中国三季度经济平稳缓慢下行

国家统计局公布了2014年三季度经济数据:GDP一季度同比增长7.4%,二季度增长7.5%,三季度增长7.3%,呈现总体放缓态势。工业生产、投资和消费增速全线回落,物价、就业情况相对良好,前三季度,城镇新增就业超过1000万人,提前完成全年目标。对于这样一个创新低的季度经济增速,我们倾向于认为经济增长缓慢下行的趋势已经得到认可,经济下行的压力增大。整体来看,中国经济在相对平稳中缓慢下行,短期来看尚无明显的加速下行的迹象,尾部风险突然爆发的可能性也很小。中国经济短期内保增长的压力将逐渐让位于经济转型的战略。

二、上游原油低位震荡乙烯单体大跌

2.1 原油仍处熊市区域

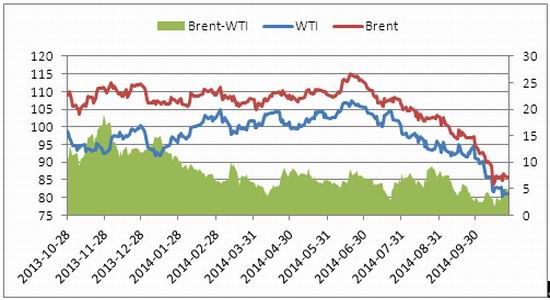

10 月 20日―24日当周,原油期货持续第五周下跌。WTI以及布伦特整体走势同前一周的触底反弹并无太大差异,在周三WTI原油期货再次的挑战80美元/桶大关,受支撑后如预期般反弹。截至上周五, NYMEX 12月原油期货合约收跌1.08美元或1.3%,报每桶81.01美元;12月 Brent原油期货合约收跌0.70美元或0.8%,结算价报86.13美元。两者的价差再次拉大至5.12美元/桶。

图2:WIT、Brent价格走势图

数据来源:WIND 美尔雅期货

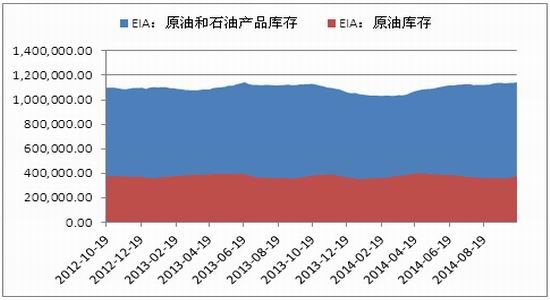

库存方面,EIA周四公布数据显示,上周美国原油库存大增近900万桶,因炼厂减产且进口增长。但汽油与馏分油库存减少。汽油库存减少400万桶至2012年11月以来最低水平。10 月 18 日当周美国原油和馏分油库存增加,但汽油库存减少。具体数据为,美国上周原油库存增加 711.1 万桶至 3.77684 亿桶,汽油库存减少 129.9 万桶至 2.04374亿桶,馏分油库存增加 104.9 万桶至 1.25671 亿桶。此外,因炼厂现处于季节性淡季,开工走低,18 日当周开工率为 86.7%,前一周 88.1%。

图3:原油库存图

数据来源:EIA

油价连跌数月,市场参与者更多观望OPEC、尤其是原油最大生产国沙特阿拉伯关于减产的动作,但是目前,沙特确实对油价的持续下跌有更大的包容度,数据来看,9月份沙特向国内外市场的原油销售量均下降,但产量上升。目前应该重点关注各国的政治动态以及11月27日的OPEC会议。

在昨天公布的报告中,高盛公司大幅下调了2015年油价预估,将2015年第一季度Brent原油价格从之前预期的100美元下调至85美元,将美国原油价格预估从之前的90美元下调至75美元。

2.2 石脑油反弹受阻

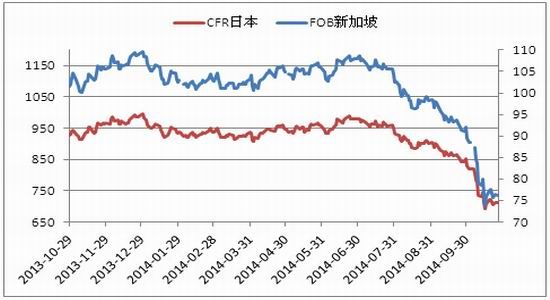

10 月 20日―24 日当周,亚洲石脑油反弹动力不足,后期回落继续弱势走势。截至上周五,FOB新加坡石脑油价格为75.61美元/桶,较前一周同期增加1.78美元/吨;CFR日本石脑油收于704美元/吨,较前一周同期增加10.9美元/吨。

裂解价差方面:10月石脑油/布油、乙烯/石脑油平均价差100美元/吨、713美元/吨,环比下降46美元/吨、环比增加42美元/吨。整体来看,原油、石脑油以及整个上游市场短期仍将维持弱势震荡格局。

图4:石脑油价格走势图

数据来源:WIND 美尔雅期货

2.3乙烯单体大跌

图5:国内乙烯产量

数据来源:WIND 美尔雅期货

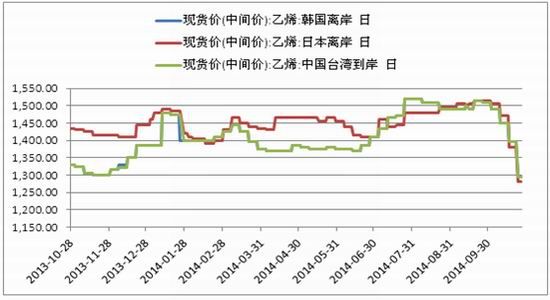

近日亚洲乙烯大跌,CFR东北亚下跌50美元/吨至1335美元/吨,CFR东南亚下跌75美元/吨至1280美元/吨。亚洲丙烯收盘平稳,FOB韩国至1170美元/吨,CFR中国至1225美元/吨。而对比国内乙烯的产量来说,在需求难以见起色的情况下,乙烯单体的产量多于目前的刚性需求量,乙烯价格的大跌势必会对塑料的反弹动力进行强烈打压。

图6:乙烯价格走势图

数据来源:WIND 美尔雅期货

三、PE进口高位需求难见起色

3.1PE进口量仍然较高

图7:PE进口量

数据来源:WIND 美尔雅期货

2014年8月PE产量86.2万吨,同比增加10.3%,其中LDPE产量16.7万吨,HDPE产量30.7万吨,LLDPE产量37.4万吨。今年1-8月总产量668.5万吨,同比增加8.6%。八月份,国内进口塑料进口量为212888.23吨,较七月份增加5534.53吨,增加2.67%。此外,进入九月份,随着飓风天气的结束,天气因素导致停产的生产企业开始陆续复工,加之航运的恢复,塑料的进口进入年内阶段性的高点。9月份PE进口量2178418吨,累计同比增加6.00%,仍然处于高位,这将对塑料库存造成较大的压力。

3.2 塑料制品需求难见起色

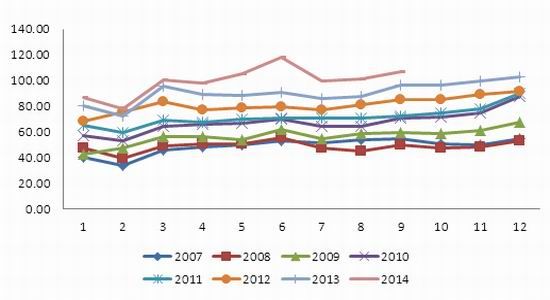

9月塑料薄膜产量107.30万吨,同比增长4.79%,1-9月累计产量919.75万吨,同比增长9.09%。

图8:塑料薄膜产量图

数据来源:WIND 美尔雅期货

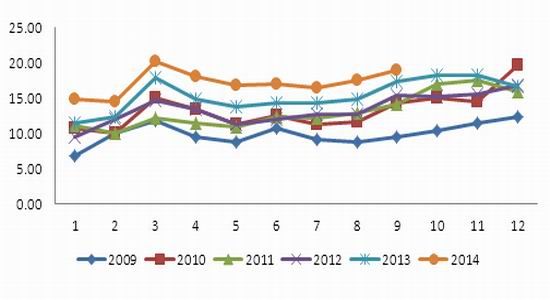

图9:农用薄膜产量图

数据来源:WIND 美尔雅期货

第三部分操作策略分析

1.交易对象:L1501

2.交易方向:逢高做空;以技术形态入场

3.进场点位:9850-9860

4.资金管理:资金占用50%

5.目标价位:9460-9470

6.止损价位:9900-10000

美尔雅期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。