标题:通联期货:补库需求上升短期铁矿石价或见底

摘要:

○BDI指数大幅反弹预示海运活动逐步复苏,加之海运费的上升将会对进口铁矿石价格产生明显支撑。同时国内制造业PMI指数处于枯荣线指数预示国内制造业处于稳步复苏的局面之中。

○铁矿石的供给下降、下游消费复苏导致的市场惜售心理以及现货价格较之期货价格的高升水都使得铁矿石在基本面获得了明显的上升动力,而且我们认为短期内这些因素很难有所改变。

○我们认为短期铁矿石价格将出现阶段性底部,价格或将在当前区间进行多空争夺。因此我们准备进行滚动操作,以逢低做多为主要思路,预计占用资金30%,入场点位在570-580一线,目标点位580-600,下方565进行止损。

一、前期行情回顾

进入2014年下半年,铁矿石期货价格未能出现明显的反弹格局,反而延续了上半年的大幅下挫格局,价格一路从720元下跌至550元左右,而随着价格的不断回落,铁矿石的底部支撑愈发明显,如果我们以波浪理论来分析,720元下跌至600元为一浪,之后价格反弹了约40元,之后价格再度下跌但此轮下跌价格仅仅下挫了80元,而且反弹幅度达到了50元,而之后连续的横盘似乎预示空头杀跌动能已经衰竭,短期铁矿石底部似乎已经有所呈现。杀跌动能的衰竭成为了短期底部最为明显的信号之一。同时所谓利空出尽,在当前各大海外矿商增产确定之际,很难有更大的利空来影响市场,而且从铁矿石的基本面来分析,似乎也出现了一定的多头信号,以下我们再从三个方面来对基本面进行分析:

图一:铁矿石价格走势日K线

数据来源:文华财经,通联期货研发部

二、基本面因素分析

2.1 海运业务复苏,海运费小幅上涨

时间进入十月尾声,在整个十月之中给人印象最深的莫过于BDI指数大幅反弹,截止到十月低BDI指数已经反弹至1428点,相较之十月初反弹幅度高达50%。与之相对应的就是海运费的上升,我们选取了和铁矿石进口关系最为密切的巴西至青岛以及西澳至青岛,从图二我们可以清晰的看到两个海洋运费都在十月出现了明显的上升,如果我们根据20-30的船期来看,那么我们可以从中清晰的看到国内企业已经开始了冬季备库,这个我们会在后面继续说。我国为全球最大的铁矿石进口国,而铁矿石由于其单价低,海运费往往成为决定其进口价格的主要因素。而当前海运费的上升势必将提高未来一段时间铁矿石进口到港价格。

图二:BDI海运指数 图三:我国制造业PMI及工业增加值指数

数据来源:wind,通联期货研发部

与海运费上涨相对应的就是我国PMI数据和工业增加值数据。我们从图二可以发现工业增加值在8月创出新低之后在9月出现了明显的反弹,而且这种反弹是基于PMI指数连续高于50枯荣线的基础上,这两个数据基本可以看成制造业的晴雨表,在这两个数据同时恢复的大背景下,我们可以对铁矿石及其下游钢材(2565, -30.00, -1.16%)的消费有所期待。

结论:BDI指数大幅反弹预示海运活动逐步复苏,加之海运费的上升将会对进口铁矿石价格产生明显支撑。同时国内制造业PMI指数处于枯荣线指数预示国内制造业处于稳步复苏的局面之中。

2.2 流动性依然宽松,企业有补库需求

从当前整体市场流动性来看,本周初央行[微博]第一次采用了MLF的手段向市场注入资金,而且市场也都较为乐观的解读为央行的定向降准。同时我们可以看到银行间隔夜拆借利率依然维持相对比较低的水平,市场整体流动性依然较为宽松。这里我们还要指出一点的就是当前的市场投资者情绪。如果说9月、10月整体市场笼罩在弱势疲软之中,那么随着当期股指屡创新高,各个大宗商品止跌回稳的背景下,单个品种的杀跌难度无遗增加,这也是短期价格上涨提供了背景支持。

在宽裕的流动性下,和乐观情绪的带动下,冬季补库就成为了大概率事件。我们从图五可以看到当前主要钢厂的铁粉库存只有10天左右,处于历史地位,而全国中大型钢铁企业的铁矿石库存也之后30天。加之冬季即将到来,企业在当下进行补库操作是大概率事件。除了库存低之外,与之相呼应的就是海运活动的复苏和运费的上升,这两方面的数据基本可以印证短期铁矿石消费开始复苏的判断。只要钢企开始冬季备库,北方码头的铁矿石库存将迅速下降,铁矿石价格也会迅速拉升。

结论:隔夜拆借利率偏低保证企业整体流动性尚可,同时国内各大钢铁企业库存下降迹象较为明显。加之当前整体市场对于大宗商品价格的乐观预期,在现金流尚可的情况下预计各大企业将进行补库操作,继而带动铁矿石市场的整体消费复苏。

图四:隔夜拆借利率 图五:国内钢厂铁矿石库存可用天数

数据来源:wind,通联期货研发部

2.3 现货消费情况及期现价差分析

从当前铁矿石市场来看,消费疲软无遗是整个市场的真实写照,但是如果我们看以下几个数据,我们还是可以发现一定较为乐观的信号:

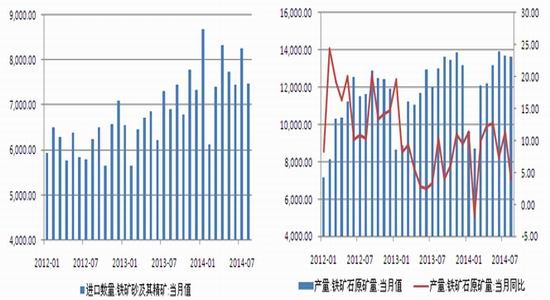

从产量及进口量来看,7月份这两个数据纷纷出现回落,尤其国内铁矿石月度进口量的下降幅度更为明显。可见在价格连续弱势之后,铁矿石市场企业开始逐步进行减产保价、减进口量保价格的手段,虽然这种手段很难对价格趋势产生改变,但是对于短期的价格调整还是可以起到比较好的作用,因此供给压力的缓解将成为支撑短期价格反弹的第一个支撑点。

再者从铁矿石现货指数来看,普氏铁矿石指数在在击穿80整数关口之后出现止跌迹象,市场出现了一定的抄底心态;加之港口库存下降,市场整体的乐观情绪有所升温,贸易商开始出现了一定的惜售心理,继而造成“有价无市”的现象。综合来看市场对于铁矿石价格的短期底部已基本形成,下方空间较为有限也为后期价格上涨打下基础。

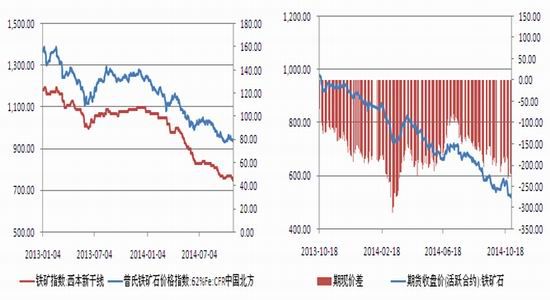

最后我们再来看一下期现价差,随着此轮铁矿石价格的下跌,由于现货价格相对较为抗跌,期现价差再度迅速扩大,截止到10月底期现价差已经扩大到200元以上,较历史高点250元咫尺之遥,而从这种期现价差来看较为有利于期货价格反弹,所谓历史会重演,如果我们回顾下2014年初的历史低点后的价格大幅反弹,我们认为现货的高升水为价格反弹提供了最为重要的支撑。

结论:铁矿石的供给下降、下游消费复苏导致的市场惜售心理以及现货价格较之期货价格的高升水都使得铁矿石在基本面获得了明显的上升动力,而且我们认为短期内这些因素很难有所改变。

图六:国内铁矿石月度进口数量 图七:国内铁矿石月度产量

数据来源:wind,通联期货研发部

图八:铁矿石现货指数 图九:铁矿石期现价差与期货价格走势比较图

数据来源:wind,通联期货研发部

三、未来铁矿石基本面简述

但从未来铁矿石市场来看,短期的多头反弹行情难以扭转中长期的价格空头趋势,尤其在外矿成本逐步下移和国内供需过剩加剧的两坐大山的压制下,价格很难出现熊牛行情的转变。

3.1成本下移压力

从外矿明年产量来看,无论是必和必拓、淡水河谷还是力拓等大矿企,增产是未来的主旋律,同时由于外矿成本较之国内矿成低出很多,即使加上海运成本估计仍有30%的价格差,因此铁矿石成本下移压力依然存在。

3.2产量不对称,下游消费疲软

从钢材的产业链特征我们可以明显发现,由于前几年钢铁企业利润高企,使得钢铁企业增仓上量十分明显,但是矿企上量则需要一个较为漫长的过程,而如今无论从国内经济转型,还是房地产的疲软状况,钢铁企业生存环境骤然变差,企业减产、淘汰落后产能数量上升明显,而铁矿石企业减产却很难立竿见影。这种上下游产量的不对称将使得矿石价格很难转变。

四、结论及操作建议

从上述我们认为短期铁矿石价格将出现阶段性底部,价格或将在当前区间进行多空争夺。因此我们准备进行滚动操作,以逢低做多为主要思路,预计占用资金30%,入场点位在570-580一线,目标点位580-600,下方565进行止损。

| 入场点位 | 资金占比 | 目标点位 | 止损点位 | 盈亏比 | |

| 铁矿石 | 570-580 | 30% | 580-600 | 560-570 | 3:1 |

风险点:

1、由于铁矿石基本面依然处于供大于求的局面中,我们阶段性多头的操作思路主要适用于短期,基于国内经济仍处于复苏过程,如果出现利空数据或对价格因此我们利用更为严格的止损来控制风险。

2、螺纹钢价格仍处于底部,下游价格传导或对铁矿石价格产生拖累影响。

通联期货