标题:南证期货:豆类品种中短线操作策略存差异

供应压力或在新年附近集中显现 豆类品种中短线操作策略存差异

本年度世界大豆产量增加显著,增产压力在很长一段时间内难以完全消化。但是就美豆而言,内外需求向好,而且南美出口量同比明显萎缩,或部分缓解增产压力。而且外盘价格已经接近种植成本也将限制外盘下方空间。

11月至明年1月国内进口大豆到港量预计增加,下游油粕供应预期相应增长,但是目前港口大豆库存相对紧张,豆粕(2837, -55.00, -1.90%)供应压力或在后半程集中体现。

油脂亦存在供应数量较大的压力,豆油(5570, -232.00, -4.00%)与棕榈油(5042, -210.00, -4.00%)进口利润短期内出现背离,或存在套利机会。

一、需求向好 部分缓解供应增加压力

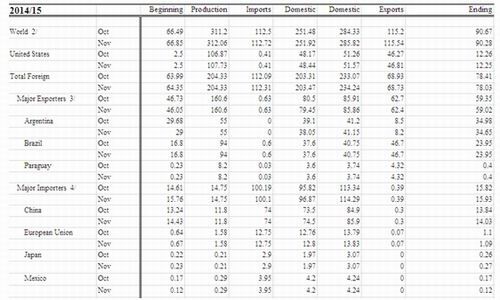

本季美国春播作物种植生长期天公作美,基本风调雨顺,大田作物玉米(2404, -9.00, -0.37%)、大豆均得以实现历史性高产,而且今年大豆播种面积增加,最终美豆产量突破1亿吨大关。按照美国农业部11月供需报告,14/15年度美豆产量1.08亿吨,期初库存以及进口量分别为250万吨以及41万吨,合计得到本年度总供应量1.1亿吨,较上一年度增加1347万吨。

图表:美国农业部11月供需报告 世界大豆部分

根据美国农业部的出口装船数据截至11月13日,本年度出口发运大豆数量1572万吨,较去年同期增加223万吨。另一项出口销售数据显示,已经销售3720万吨,完成全年销售任务的79%,较去年同期增加189万吨。

其国内压榨方面,由于前期陈豆库存紧张,9-10月压榨总量2.57亿蒲,较上一年度同期减少781万蒲,约21万吨。然而当前美豆收割基本结束,将有大量新豆流入生产加工环节,原料供应预计短期内明显增加。而且,阿根廷货币贬值预期强烈,其国内农民普遍惜售手中大豆,压榨企业不得不面对原料供应紧张困局,这令美国豆粕从中获益,出口订单显著增加。本季前两个月压榨量减少,其国内油粕需求受到一定压制,截至11月20日当周,伊利诺伊当地油厂压榨利润可达3.71美元/蒲式耳,十分客观,原料供应增加后,预计油厂开工率将快速上升。

图表:美国国内月度压榨量(千蒲式耳)

本年度美豆产量增加,供应压力加大,这已是不争的事实。但是,9月左右美豆价格快速下跌,给出国内油厂很好的压榨利润,提振美豆出口。今年出口装船速度偏快而且出口销售情况良好,外需已经部分化解增产带来的压力。另一方面,其国内压榨利润十分客观,待新豆进入生产加工缓解后,预计其国内需求部分也将明显增加。

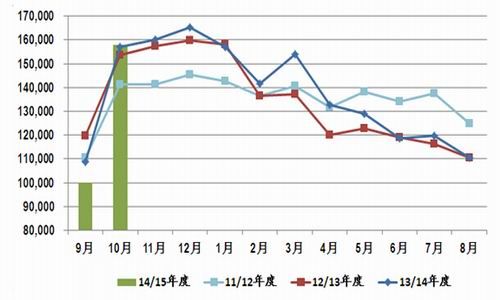

主要竞争对象南美大豆,由于存在较强的货币贬值预期,南美农户普遍惜售手中大豆。巴西大豆出口量近几个月出现明显下滑,从8月份开始进入同比减少状态,10月出口量更是创下四年来新低。9-10月巴西大豆共计出口341万吨,较去年同期减少156万吨。虽然美豆近期出口装船量明显增加,但是南美出口的减少,或部分缓解11-12月国内进口大豆集中到港的压力。

图表:巴西大豆月度出口数量(百万吨)

二、外盘价格接近种植成本

美国农业部给出的2014年种植成本预估约为477.66美元/英亩,按照11月供需报告中的47.5蒲式耳/英亩的单产计算,平均成本在10.05美元/蒲式耳。另外,CBOT价格与农场价格的历史平均基差为 -0.37美元/蒲式耳(主要为内陆运费),理论上现货月合约在10.05+ 0.37=10.42美元/蒲式耳附近,反映了价格与成本接近。

由于巴西中西部产区,包括马托格罗索、南马托格罗索、戈亚斯等主产省,距离南部出口港口较远,而且运输主要以卡车为主,巴西高速路又路况偏差,致使运输总成本高昂。马托格罗索是巴西大豆第一大主产省,其产量预计占其全国的三成。上一年度即13/14年度马托格罗索东南部大豆生产成本9.18美元/蒲式耳,再考虑运输成本,出口大豆总成本在12.4美元/蒲式耳附近。由于价格不理想,马州农户放缓其新季大豆的销售速度,截至11月下旬马州共销售了新作预期产量的25%,而去年同期为44%。

巴西第二大产区,帕拉纳省去年的平均种植成本为7.2美元/蒲式耳,2013年上半年到港口卡车运输平均成本为1美元/蒲式耳,合计得到出口成本约为8.2美元/蒲式耳。目前巴西南部港口大豆价格11.6美元/蒲式耳,仍有不错的利润。

图表:国际主产区成本与利润(美元/蒲式耳)

成本计算 | 利润率 |

美豆:种植成本(10.05)+ 基差(0.37)=理论CBOT价格(10.42) | 与CBOT01合约基本持平 |

巴西马托格罗索:种植成本(9.18)+运费(3.22)=出口成本(12.4) | -6.5% |

巴西帕拉纳:种植成本(7.2)+运费(1)=出口成本(8.2) | 41% |

三、国内市场供应压力或在1月集中体现

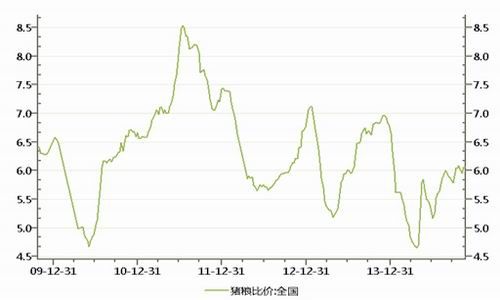

虽然今年下半年国内生猪存栏量有所恢复,但是目前仍处于六年来偏低水平,能繁殖母猪数量更是降到了历史性新低。养殖利润不佳,难以形成对养殖户的正向激励,是生猪存栏数量低迷的主要原因。虽然今年二季度开始,国内生猪养殖利润进入恢复阶段,猪粮比持续走高,但目前养殖利润仍徘徊在盈亏平衡线附近。短期内,12月通常是存栏高峰期,集中出栏前饲料需求也随之迎来旺季,上游豆粕等蛋白饲料需求或保持稳定。

图表:猪粮比走势图

目前豆粕与菜粕(2213, -56.00, -2.47%)现货之间价差在1000元/吨附近,菜粕尚难以对豆粕形成明显的替代作用。后期进口菜籽(4460, -74.00, -1.63%)到港量预计明显增加,11-12月份到港量或接近100万吨,而且菜粕消费已经进入淡季,水产养殖需求基本接近尾声,新季棉粕上市后,菜粕或受到更大的冲击。菜粕、棉粕等杂粕供应数量也进入增长周期,后期供应压力或将逐渐显现。

受益于基差贸易模式的推广普及,油厂得以更加合理地安排生产,自今年4月以来国内油厂月度压榨量相对稳定,始终保持在600-630万吨的区间内。据统计截至11月21日,港口大豆库存463万吨。虽然当前大豆库存仍然相对紧张,但是11月开始进口大豆到港量预计同比大幅增加。目前预计12月将到港730万吨,1月690万吨,两个月累计到港量同比增加130万吨。

油厂现货压榨利润良好,按照张家港地区港口分销大豆价格以及油粕现货价格计算,截至11月26日现货压榨利润为6元/吨。加之大豆供应增加,油厂开工率或保持在较高水平。预计至12月底,港口大豆库存或上升至540-590万吨,而1月到港量目前预估690万吨,库存大豆数量或继续增加,而且距离春节时间较短,供应压力或在1月集中体现。

图表:国内油厂月度压榨量(万吨)

图表:张家港地区港口分销大豆现货压榨利润(元/吨)

四、油脂供应压力犹在 豆棕套利或有机会

据统计截至目前,今年全国大豆压榨总量约为6304万吨,同比增长11%,下游豆油产出相应增加。但是今年油脂消费仍然低迷,总体消费量或仅与去年持平。而且,豆菜价差一直保持在相对偏低的位置,油脂之间的替代效应更加挤出了豆油消费。近期棕榈油与豆油之间价差缩窄,而且随着气温的下降,棕榈油消费受到一定限制,豆油消费有所增加。目前豆油库存小幅回落至123万吨。另一方面,近期豆油进口利润持续下滑,短期内也为价格提供些许提振。计算阿根廷近月船期毛豆油与大连豆(4303, -6.00, -0.14%)油1月盘面之间价差,进口倒挂已经达到600元/吨。

由于融资贸易商进口受到一定限制,8月以来棕榈油库存数量快速下降,目前降至60万吨水平。近期棕榈油进口利润快速回升,测算马来西亚3月船期24度棕榈油与大连5月盘面之间的价差,进口利润已经回升至-270元/吨。进口利润的上升或带动进口量增加,预计11-12两个月棕榈油进口量或恢复至100万吨左右。正值冬季,随着气温的进一步降低,棕榈油库存或小幅回升。

图表:豆油与棕榈油进口利润(元/吨)

图表:豆油与棕榈油进口利润(元/吨)

五、结论:

大豆增产压力在很长一段时间内难以完全消化,但是美豆出口速度较快,其国内压榨利润高企,内外需求预期良好,而且南美出口量同比明显萎缩,或部分缓解增产压力。目前外盘价格接近美豆成本,而远月合约价格低于巴西中西部产区成本,南部产区尚有利润。整体判断外盘大豆下方空间有限。

虽然11-12月国内大豆到港量增加,但是目前港口库存较低,供应增加压力或并不十分明显。预计明年1月大豆到港量仍保持在高位,届时供应压力或集中体现,豆粕价格将承压。

油脂整体供应方面仍有压力,但是短期内豆油进口利润偏低,豆棕现货价差缩窄,豆油销售有所增加。而且近期棕榈油进口利润快速回升,令国内棕榈油价格承压,豆棕价差或走阔。

六、策略:

1、12月中旬之前,进口大豆盘面压榨利润低于-150元/吨时,逢低建议豆粕多单。

2、进口大豆盘面压榨利润高于-100元/吨时,逢高建议豆粕长线空单。

3、油脂进口利润在-350元/吨之上时,逢高沽空油脂品种;进口利润在-500元/吨之下时,逢低介入油脂多单。

4、豆油与棕榈油进口利润相差100元/吨之上时,考虑豆棕价差套利。

七、风险控制:

当回撤超过10%时,立即止损。

南证期货 苗瑾

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担