标题:瑞达期货(月报):央行全面宽松 期债震荡上行

从经济基本面来看,经济增长疲弱,对现券形成支撑。货币政策方面,央行全面降息,并通过公开市场操作持续引导资金成本下行,综合来看,债市慢牛行情启动,11月份期债有望继续震荡上行。

一、行情回顾

1.期债市场

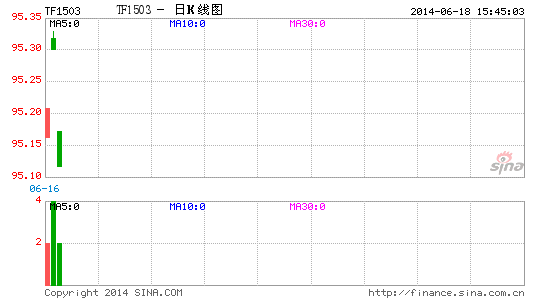

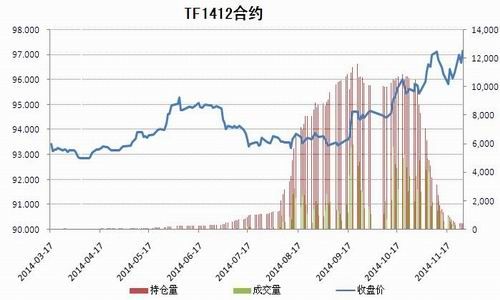

月初经济数据的不理想令市场宽松预期发酵,央行通过MLF防水的同时,两次下调公开市场中标利率,并承认9月份开始适度下调PSL资金利率,助推国债期货接连走高。尽管月中公布的多项经济数据不及预期,但央行并未行动,导致市场对全面降息的愿望落空,期债价格有所回落。11月21日,央行宣布自22日起下调人民币(6.1504, 0.0002, 0.00%)存贷款基准利率,并扩大存款利率浮动区间,对期债形成重大利好,24日大幅跳空高开。月末多支新股密集发行,市场资金有所趋紧,但整体平稳,期债维持维持窄幅震荡态势。价格走势上看,当前主力合约TF1503于11月3日以96.250元开盘,27日收于97.606元,大幅上涨1.4%。从交易量上看,三份期货合约11月(至27日)19个交易日内单边累计成交208143手,与10月(18个交易日)的69203手相比,交易量增加两倍。从持仓量上看,11月6日期债主力合约由1412移仓至1503,11月三份期货合约持仓量为19217手,月增加6216手。

数据来源:wind资讯、瑞达期货研究院

2.现券市场

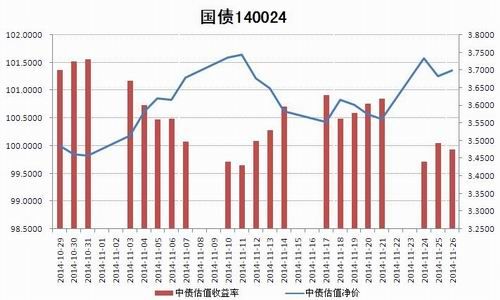

根据我们的测算,截至10月30日对应TF主力合约的理论最便宜可交割券(CTD券)排名前四的国债现券代码依次是:060019、050012及140024,从近期数据来看,140024对应的IRR值相对较高且流动性较好,因此被市场认为是TF1503合约的CTD券。央行11月降息,并降低回购利率,有意引导资金利率下行,成效渐显。

数据来源:Wind资讯、瑞达期货研究院

3. 11月期现套利分析

因制度问题,我国目前进行反向期现套利的难度较大;当CTD券的IRR高出资金成本,则有正向套利机会。截至11月27日,11月一共有18个交易日,其中CTD券的IRR高于7天期回购利率的天数有13天,其中有6天高出100个基点,根据经验,至少要高出100个基点正向期现套利才有价值。本月出现正向套利机会比例较高,显示央行近期压低回购利率操作,降低资金成本略见成效。

数据来源:Wind资讯、瑞达期货研究院

二、基本面

1.11月汇丰中国制造业PMI初值小幅回升

汇丰银行(HSBC)于2014年11月20日公布的2014年11月汇丰中国制造业采购经理人指数初值为50.0%,较2014年10月终值环比下降0.4个百分点。

数据来源:Wind资讯、瑞达期货研究院

从分项指数看,11月汇丰PMI产出指数初值回落1.1个百分点至49.6%,新订单指数回升0.2个百分点至51.4%,新出口订单指数回落1.2个百分点至50.5%,新订单与产出指数差值扩大,供需有短暂改善现象,11月产成品库存回落0.5个百分点至49.8%,采购库存回落1.3个百分点至47.9%,库存仍在去化趋势中而企业补库存意愿依旧偏弱,11月汇丰PMI产出和投入价格指有所反弹,但仍位于荣枯线下方,分别回升1.0个百分点和0.7百分点至46.8%和45.1%,表明供需关系恶化的边际在放缓。产出回落而新订单略回升,供需缺口略有改善,两项价格指数略有反弹亦表明供需关系恶化的边际在放缓,产成品库存和采购库存均回落,库存仍在去化趋势中而企业补库存意愿依旧偏弱,对未来生产扩张依旧谨慎。总体上看,10月汇丰PMI整体下滑佐证经济仍在下滑趋势中。

2. 经济增长面临下行风险,中长期限国债收益率回落

通胀和经济增长是决定国债收益率和价格变动方向的基本面因素。

数据来源:Wind资讯、瑞达期货研究院

从经济增长、通胀和债券收益率长期关系来看,通胀与国债收益率成较强的直接相关性,而经济增长也一定程度上决定国债收益率的变动方向。但去年6月爆发钱荒以来,国债收益率和宏观基本面出现背离,不再对应着经济增长与通货膨胀的潮起潮落。金融业和实体经济之间的联系越来越紧密。眼下中国国债收益率高企,并带动社会融资成本整体上升,处于融资链条最末端的实体企业部门将是最为被动的。

数据来源:Wind资讯、瑞达期货研究院

央行在11月持续进行正回购操作额度较小,基本上保持中性操作,在11月最后一周则连续实现净投放,资金面整体宽松,本月受新股IPO申购资金冻结影响,短期资金间歇性短暂趋紧,资金面整体较为平稳,对比10月,资金面略显宽松。截至11月27日,,1年期银行间国债到期收益率月均值较10月下跌40.22个基点,3年期较上月底下跌32.26个基点;5年期较上月底下跌26.24个基点;7年期较上月底下跌28.13个基点;10年期较上月底下跌25.89个基点。

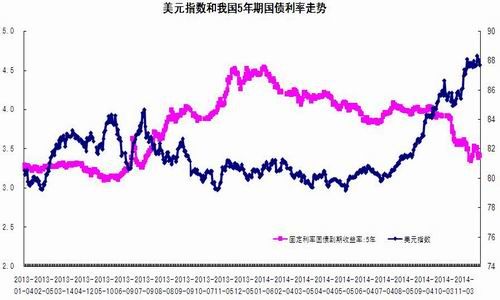

3. 国际宏观基本面指标――美元指数(88.9900, 0.0400, 0.04%)

从历史走势来看,大部分时间,美元指数和中国5年期国债利率之间存在一定的负相关关系。

数据来源:Wind资讯、瑞达期货研究院

美元指数与国内长期利率的负相关传导逻辑体现在美元指数对于国际大宗商品的影响,美元的上涨一般将导致以石油为代表的国际大宗商品价格出现回落,进一步引致国际通货膨胀压力降低,这样也为国内长期利率的回落创造了条件。反之,则促使长债收益率上行。

受10月末美联储宣布结束购债计划及日本央行加码购债规模影响,美元指数摆脱近一个月的盘整态势接连走高,月初欧洲央行议息会议的宽松口吻令美元指数再创新高。月中公布的各项经济数据参差不齐,虽整体向好,但缺少货币政策方向的指引,美元指数再度陷入盘整的胶着态势。20日公布的美联储议会纪要因态度不明朗,未改变美元指数走势。至21日,欧洲央行行长德拉吉释放出更加强烈的全面资产购买计划信号,美元指数才大幅上涨146个基点。但这一过度反应在随后几天趋于正常,美元指数高位回落,回到月中盘整点位。美指11月3日开盘于87.022,至26日收于87.638,上涨0.7%,为7月以来最小月度涨幅。

三、资金面:整体资金面宽松

11月资金面整体宽松,公开市场净回笼也未改变宽松局面。央行在11月连续启动正回购,但规模较小,连续实现净投放,不含国库现金,10月净投放450亿现金,加上500亿国库定存到期,净回笼50亿现金。央行政策较为宽松,预计在接下来几个月都将保持这一政策指引。

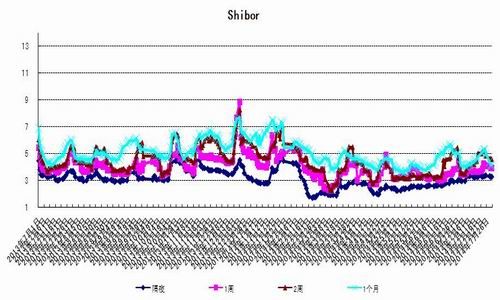

1. 上海银行间拆借利率Shibor

11月上海银行间拆借利率整体较10月出现回落, 11月隔夜Shibor均值较10月下降2.51个基点;1周Shibor较上月下降5.32个基点;2周Shibor较上月底下降18.74个基点;1月Shibor较上月底下降3.77个基点。

数据来源:Wind资讯、瑞达期货研究院

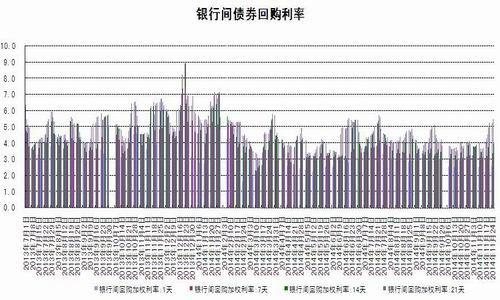

2. 银行间债券回购利率

银行间市场的7天回购利率的变化更多反映的是市场资金面因素的变化。

数据来源:Wind资讯、瑞达期货研究院

11月25日,央行发行50亿14天正回购,发行利率再度下调20bp到3.2%,继前一周末降息之后,继续引导资金利率下调。截至11月27日公布1天期银行间回购加权利率均值较10月下降1.21个基点;7天期银行间回购加权利率较上月底下降2.18个基点;14天期银行间回购加权利率较上月底下跌6.23个基点;21天期银行间回购加权利率较上月底下跌30.17个基点。

四、后市展望

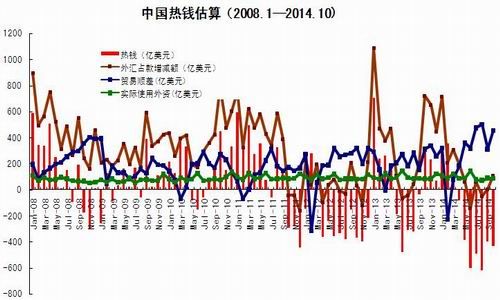

央行最新公布数据显示,中国金融机构10月末金融机构外汇占款余额295252.45亿元,较上月增加660.75亿元。这是继9月末外汇占款增加11.4亿元之后,连续两月保持正增长态势。

数据来源:中国人民银行、瑞达期货研究院

从今年各月新增外汇占款规模来看,1至5月,新增外汇占款规模逐渐下降, 6月转为负增长,而三季度则出现较大反复。具体来看,今年7月金融机构新增外汇占款为378.35亿元,8月为减少311.46亿元,9月转正,小额增加11.4亿元,10月外汇占款大幅增至660.75亿元。

数据来源:中国人民银行、商务部、海关总署、瑞达期货研究院

根据外汇占款、外贸顺差和FDI估算,10月为年内连续第七个月热钱流出,流出规模约431.08亿美元。在美联储结束QE3,经济向好加息或提前的预期下,来自境外的投机资本持续流出。资本流出最主要可能造成影响的领域在于固定资产投资和房地产市场。从流动性的角度来看,央行在三季度已通过定向宽松和再贷款等方式进行了较多投放,外汇占款低增的负面影响被部分对冲,央行对流动性主动调控的有效性明显提高。

货币方面,央行于11月21日傍晚意外宣布,金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%。央行方面称,此次利率调整仍属于中性操作。中国已基本具备将利率市场化改革进一步向前推进的基础条件。中国将适时通过推进面向企业和个人发行大额存单等方式,继续有序推进存款利率市场化。央行此次采取非对称性降息操作,从存款利率角度看,存款基准利率的小幅下调与利率浮动区间的扩大相结合,这有利于把正利率保持在适当的水平上,维护存款人合理的实际收益;从贷款利率角度看,基准利率对于金融产品定价仍具有重要的引导意义,此次较大幅度下调贷款基准利率将直接降低贷款定价基准,并带动债券等其他金融产品定价下调。我们认为,此次降息时机较好,十月固定资产投资、社会消费品零售总额等多个核心经济指标增速皆创新低的表现,释放出中国经济下行压力加大的信号,非对称降息可引导银行利润向实体经济让渡,有利于刺激房地产和基建产业,帮助企业尤其是对经济下行抵抗力较低的中小企业渡过难关。资本市场也将直接受益于降息,短期来看全面降息直接利好债市,利好国债期货。并且将贷存比口径调整和非对称降息合在一起看,明年或许银行吸储的压力会相对较小,这对于降低银行负债端成本和社会融资成本是有意义的。长期来看,我们预计宽松仍可延续,经济下行压力较大,不排除再次降息的可能性,债市有望继续牛市,支撑期债震荡上行。