共1 条记录, 每页显示 10 条, 页签:

[1]

[浏览完整版]

标题:现货点评:粕类 供应相对宽松

1楼

zhaowf 发表于:2015/4/8 11:24:00

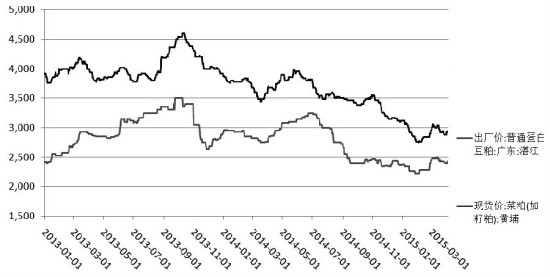

图为华南地区豆粕(2765, -7.00, -0.25%)、菜粕(2237, -1.00, -0.04%)价格走势

春节后,粕类供应曾短暂处于紧俏状态,经过3月油厂恢复性开机,市场完成了由供应紧张向相对宽松的转变。4月,国内到港大豆(3954, -19.00, -0.48%)数量不多,水产养殖的饲料备货也将陆续启动,但生猪行业的饲料需求偏差。

上周,沿海地区豆粕销售价格集中在2880―2980元/吨,较前一周下降40―80元/吨。从价格层面看,粕价处于近3年来的低位,这提高了下游在现货市场逢低采购的意愿,饲料企业采购量增加。

目前,沿海地区豆粕采购意愿集中在2900―3000元/吨,加之原料大豆供应较为紧张,之前部分油厂的豆粕胀库情况并未形成规模,胀库消息未对当下豆粕现货价格形成类似去年同期的强烈压制。

库存方面,上周豆粕商业库存缓步增长,而4月进口大豆到港数量不多,预计在480万―500万吨,短期来看油厂库存压力有所缓解。库存高企的压力或出现在5月中旬,中期来看,豆粕5月和9月合约的基差将维持坚挺走势。

对于菜粕来说,福建地区库存压力并不大,而两广地区库存快速增加。水产养殖备货即将启动,菜粕需求是否在极低的豆粕、菜粕比价下出现锐减值得关注。

(上海中期期货 朱罡)

共1 条记录, 每页显示 10 条, 页签:

[1]