ąęĖâĢšÆÚČĻđÛēėĢšETFÆÚČĻĘĩžĘēĻķŊÂĘīóÕĮ

ĄĄĄĄÖÜŌŧÉÏÖĪ50ETFÏÖŧõÕņĩīžÓūįĢŽČŦĖėģåļßŧØÂäĢŽĘÕÅĖĩø2.19%ÖÁ3.103ĩãĢŽķĖÆÚĩũÕûŅđÁĶČÔ―ÏīóĄĢÆÚČĻ·―ÃæĢŽ4ÔÂÆÚČĻÓÉÓÚąūÖÜČý―ŧļîĢŽÆäēĻķŊÂĘĘÜÏûÏĒÓ°ÏėēŧīóĢŽŨÜĖåÉÏÎČÖÐÓÐ―ĩĄĢÖð―ĨģÉΊÖũÁĶšÏÔžĩÄ5ÔšÏÔžŌþšŽēĻķŊÂĘÔÚÏÖŧõĘÐģĄīó·ųēĻķŊÏÂŌēīó·ųÅĘÉýĢŽķĖÆÚÔŲķČģŽđýÉÏĘÐŌÔĀīŨîļßËŪÆ―ĄĢžÛļņ·―ÃæĢŽÁ―ļöÔ·ÝĩÄČÏđšÆÚČĻūųČŦÃæÏÂĩøĢŽČÏđÁÆÚČĻĩÄÕĮ·ųÔōËæŨÅÐÐČĻžÛļņĩÄÉýļßģĘÏÖÔöīóĩÄĮũĘÆĄĢ

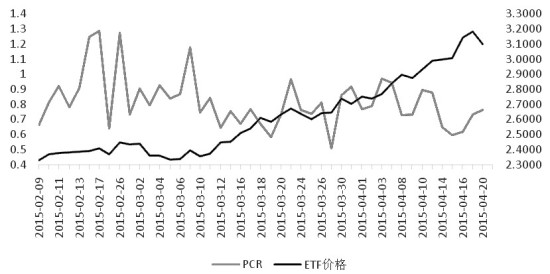

ĄĄĄĄÐÐĮéĩÄģÖÐøŧðąŽĘđĩÃÆÚČĻĩÄģÉ―ŧŌēīó·ųÅĘÉýĢŽÖÜŌŧETFÆÚČĻģÉ―ŧīīÏÂÉÏĘÐŌÔĀīĩÚķþļßĩÄËŪÆ―ĢŽŨÜģÉ―ŧīï60482ĘÖĄĢÆäÖÐĢŽČÏđšÆÚČĻģÉ―ŧ34304ĘÖĢŽČÏđÁÆÚČĻģÉ―ŧ26178ĘÖĢŽģÉ―ŧPCRÁŽÐøÁ―ČÕÎČē―ŧØÉýĄĢ·ÖšÏÔžĀīŋīĢŽ4ÔšÏÔžģÉ―ŧČÔČŧŨîīóÕžūÝÖũÁĶšÏÔžÎŧÖÃĢŽīÎÔšÏÔžģÉ―ŧąČĀýÎČē―ÔöžÓĄĢ

ĄĄĄĄīÓÖũÁĶšÏÔžĩÄģÉ―ŧĮéŋöĀīŋīĢŽÐÂđŌÅÆĩÄšÏÔžēĒÎīČĄĩÃ―ÏīóģÉ―ŧÁŋĄĢÖũŌŠÔŌōĘĮÍķŨĘÕßķÔÓÚšóĘÐĩÄ―ũÉũĮéÐũŋŠĘžÔöžÓĢŽķĖÆÚēŧÔŲīó·ųŋīķāšóĘÐĄĢČÏđÁÆÚČĻĩÄÖũŌŠģÉ―ŧŌēžŊÖÐÔÚÐÐČĻžÛļņ3.2ÆÚČĻÖŪÉÏĢŽ·īÓģÁËÏÖŧõ3.2īĶŅđÁĶ―ÏīóĢŽķĖÆÚŧōžĖÐøĩũÕûĄĢ

ĄĄĄĄ

ĄĄĄĄÍžÎŠETFžÛļņÓëģÉ―ŧPCR

ĄĄĄĄ

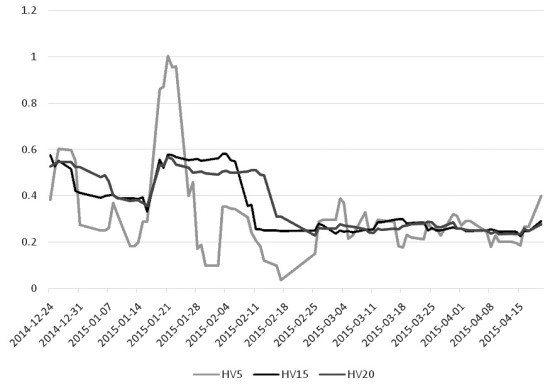

ĄĄĄĄÍžÎŠETFĀúĘ·ēĻķŊÂĘ

ĄĄĄĄÏÖŧõĘÐģĄēĻķŊÂĘÎČÖÐÓÐÉýĢŽÓČÆäĘĮķĖķËēĻķŊÂĘÓÉÓÚĩąĮ°ĩãÎŧēĐÞÄžÓūįĢŽģĘÏÖīó·ųėÉýĩÄūÖÃæĄĢÆÚČĻ·―Ãæ―ŦŌŠģÉΊÖũÁĶšÏÔžĩÄīÎÔšÏÔžēĻķŊÂĘÉÏÉýĩ―ĀúĘ·ļßÎŧĢŽķĖÏßËäČÔÓОĖÐøÉÏÉýĩÄŋÕžäĢŽĩŦŧØĩũļÅÂĘ―ÏīóĄĢ

ĄĄĄĄŨÛÉÏËųĘöĢŽÔÚÁŽÐøÉÏÕĮšóÏÖŧõĘÐģĄģåļßŧØÂäĢŽķĖÏßĩũÕû·įÏÕČÔČŧīæÔÚĄĢÆÚČĻēĻķŊÂĘ·―ÃæŋŠĘžļßÆóĢŽÁÏķĖÆÚÉÏÉýŋÕžäÓÐÏÞĢŽđĘŋÉŌÔŋŠĘžđđÔėŨöŋÕēĻķŊÂĘēßÂÔĄĢēŲŨũÉÏĢŽĮ°ÆÚŨöķāĩąÔšÏÔžÕßŋÉËģĘÆŧņĀûÆ―ēÖĢŽŋŠĘžŨŠÕ―ÏÂÔšÏÔžĄĢ―ášÏĩąĮ°ÏÖŧõŨßĘÆž°ÏÂÔšÏÔžēĻķŊÂĘļßÆóĩÄĮéŋöĢŽŋÉļųūÝĩąĮ°đØžüĩãÎŧ3.2đđÔėŋįĘ―ŧōÕßŋíŋįĘ―ÆÚČĻĢŽ―Ï―ũÉũÕßŋÉŌÔĘđÓÃąČĀýžÛēîēßÂÔđđÔėģõDeltaÖÐÐÔĩÄŨöŋÕēĻķŊÂĘēßÂÔĢŽĘđÓÃČÏđšŧōÕßČÏđÁÆÚČĻūųŋÉĄĢĢĻŨũÕßĩĨÎŧĢšÂģÖĪÆÚŧõĢĐ