共1 条记录, 每页显示 10 条, 页签:

[1]

[浏览完整版]

标题:期权观察:认沽期权持仓意愿较浓

1楼

zhaowf 发表于:2015/5/6 11:10:00周二上证50ETF低开低走,午盘后跌幅开始扩大,截至收盘大跌3.58%,调整幅度增大。期权方面波动率变化不大,主力合约仅认沽期权波动率有小幅下降。价格上来看,认购期权价格全部下跌,认沽期权价格多数上涨。由于时间及波动率的影响,相同行权价格认沽期权的上涨幅度普遍不及认购期权的下跌幅度,使得近期建立的卖出跨式期权策略仍会有所盈利。

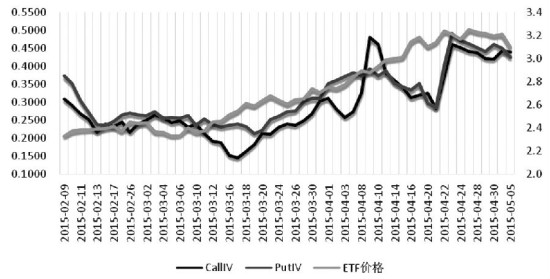

图为主力合约认购、认沽波动率与现货价格

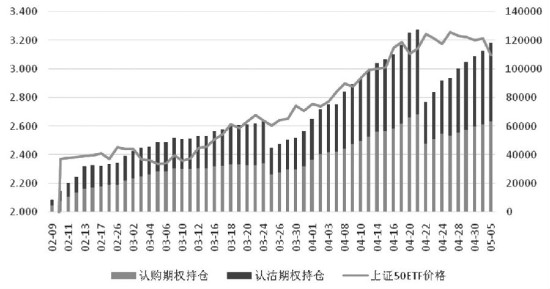

现货市场大幅下挫激发了投资者的避险情绪。加上上证所限仓进一步放开,ETF期权周二成交大幅上涨近一倍,总量达44049手开始高于历史平均水平。其中,认购期权成交26103手,认沽期权成交17946手,成交PCR降低至0.6875,短线现货大幅下跌后看跌情绪有所缓和。持仓来看,总持仓再度上涨5670手至118262手,其中认沽期权增加3399手大于认购期权增加的2271手,认沽期权持仓意愿的进一步增强也表明短线指数压力依然较重。

图为ETF期权总持仓走势

从主力合约成交来看,认购期权主要成交仍然集中在几个虚值期权之上。但是持仓并无明显增加,说明当前看多投资者分歧较大。认沽期权成交显示当前现货压力依然集中在3.1附近,短期现货有望超跌反弹,但大幅走强概率不大。

从实际波动率上来看,短端虽有所抬头但仍在历史均值水平附近,短线大幅上扬的概率不大。期权波动率方面,除认沽波动率小幅下跌外,认购波动率变化不大,当前仍然处于上市以来高位水平。随着成交的逐渐增加与个人投资者的逐渐进场,波动率受做市商掌控的局面会有所改善,中长期仍有下行需求。

综上所述,现货指数中期调整或继续进行,后市仍以弱势振荡为主。期权方面波动率仍有下行要求,至少上行的空间已不大。

共1 条记录, 每页显示 10 条, 页签:

[1]