标题:新世纪期货(月报):PTA期价中长线布局多单

一、PTA(5300, -20.00, -0.38%)走势回顾

受漳州PX工厂爆炸事件的刺激,且在原油价格持续反弹的利好带动下,近日PTA期货价格大幅反弹,主力合约1509合约自月初低点4632元/吨起,反弹一度接近5500元/吨,涨幅达到18.7%。中长期看,PTA 行情自2011 年春节过后,即开始了一轮长达3 年之久的震荡下跌之路。期间虽然出现过几次大的反弹,但终究未能改变下跌的大趋势,目前正逢产业景气周期的最低点,价格也是历史低位,笔者认为,中长线来看,逢低布局多单。

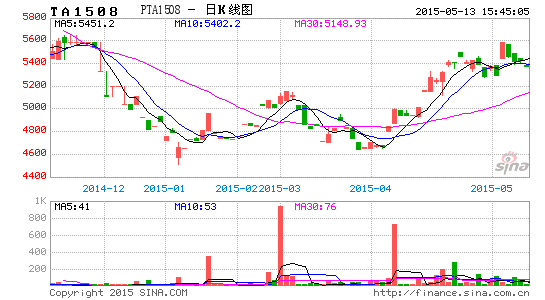

图1、PTA1509合约期价走势图

资料来源:新世纪研究

二、PTA市场分析

2.1成本端――支撑有待转强

近期搅动原油市场的焦点是中东的复杂局势,也门内战由于沙特的空袭介入瞬间引爆了原油市场,也门虽不是产油大国、但其地理位置十分重要、且全球最大产油国沙特也成为参战方,导致交易商对供应中断的担忧加重,油价随之大幅飙升。随着阿拉伯国家组建联合部队、沙特威胁地面进攻,中东局势存进一步恶化的可能性。因此,笔者认为中东地缘政治的利好作用或将延续,对油价有较强提振意义。但是我们也不能忽略高库存对油价中长期的压制作用,可能会限制油价的涨幅。

2014年PX新增产能在739万吨,而据统计2015年仍有510万吨的新装置投产,其中国内投产240万吨,占比47%。PX供给增速大幅提升,供给转宽。但PX企业利润在盈亏平衡线附近,预计PX企业未来降低开工率来挺价。

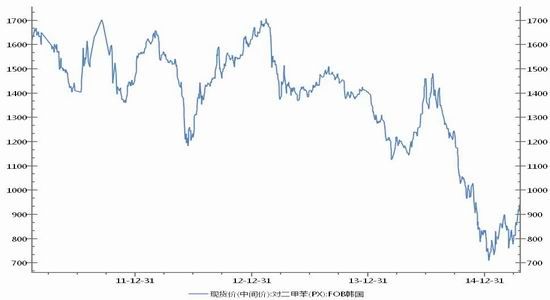

近期亚洲PX价格基本是维持震荡上行的走势的,随着下游PTA装置5月份的逐步启动,加大了对PX市场货源的需求,有力的支撑了PX市场的价格坚挺。截止4月22日,亚洲PX市场收盘在946美元/吨FOB韩国和968美元/吨CFR中国/台湾,折合PTA成本5335元/吨。预计今后国内对于PX项目的审批与安全环保检查更加严格。同时,由于国内PX严重依赖日、韩、中东进口,企业无定价议价权,预计接下来PX价格上涨是大概率事件。

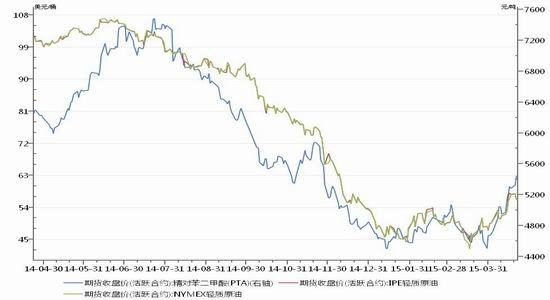

图2:原油与PTA价格走势图

图3:PX价格走势图

资料来源:WIND咨询

2.2供需结构――产能过剩有望缓解

2.2.1、PTA暂供需紧平衡

一、交易所库存

交易所库存目前处于新高水平,截止4月22日,交易所仓单为145076张,较上一交易日增加238张,有效预报为25383张。天量仓单驱动1505回归现货价格;社会库存刷新历史新高,但由于PX爆炸事件,翔鹭石化停车影响,以及国内PTA开工率维持不足6成,供需暂维持紧平衡,现货也相对坚挺。

图4:PTA交易所库存

资料来源:WIND咨询

三、总结

近期全球宏观氛围偏暖,特别是中东乱局对国际油价的支撑作用依然存在,而国内受漳州PX工厂爆炸事件的影响,也对PTA价格形成较强支撑,促成了近期PTA价格的大幅反弹。目前PTA的开工负荷相对于聚酯需求基本保持平衡,停车的逸盛大化和BP装置近期将重启,福佳PX装置减负荷,市场在经过前期快速上涨后调整一下也较为正常,目前PTA企业维持低负荷,那么PTA价格还有较强的反弹动力,否则在高库存的压力下,PTA价格还是面临较强的回调压力,建议投资者中线逢低布局多单为主。

资料来源:新世纪研究

二、装置供应

PTA经历了2005-2007年的产能快速扩张期,2011-2012年产能继续快速膨胀。2014年PTA产能是继2012年以来的再次集中释放,且新增幅度创历年之最。截止目前PTA国内产能约4350多万吨,初步预计2015年全年仍有800多万吨的的新增产能,较2014年增幅大大减小,且大部分装置预计在上半年投产。从供给方面来看,下半年PTA供应压力较小。

表1:国内PTA厂家装置运行情况(单位:元/吨)

| 企业名称 | 产能(万吨) | 装置运行情况 |

| 逸盛大连 | 520 | 375万吨装置运行正常,220万吨1#装置停车,计划5月初重启 |

| 逸盛宁波 | 550 | 逸盛宁波1#65万吨小线正常,3-4号线正常 |

| 逸盛海南 | 220 | 9成 |

| 翔鹭石化 | 615 | 全线停车 |

| BP珠海 | 160 | 小套50万吨装置停车,大套110万吨装置正常,3#125万吨目前运行负荷6成左右 |

| 远东石化 | 320 | 全线停车 |

| 辽阳石化 | 80 | 停车 |

| 亚东石化 | 70 | 正常 |

| 宁波三菱 | 70 | 正常,计划5月中旬停车,停车时间一个月左右 |

| 江阴汉邦化学 | 60 | 正常,年底计划投产220万吨PTA2#装置 |

| 台化宁波 | 120 | 4.7日停车,停车时间25天,计划4月底重启 |

| 福建佳龙 | 60 | 停车 |

| 乌鲁木齐石化 | 9 | 正常 |

| 三房巷海伦石化 | 240 | 正常 |

| 恒力石化 | 660 | 正常,5-6月份PTA生产线计划轮流检修 |

| 桐昆嘉兴 | 150 | 正常 |

| 重庆蓬威石化 | 90 | 停车 |

| 扬子石化 | 135 | 3#装置正常 |

| 洛阳石化 | 32 | 正常 |

| 天津石化 | 34 | 停车 |

| 上海石化 | 40 | 正常 |

| 仪征化纤 | 95 | 正常 |

| 虹港石化 | 150 | 正常 |

资料来源:新世纪研究

2.2.2、煤制MEG投产增多,聚酯成本有望下降

2014年,国内MEG产能计划新增180万吨,实际增加约130万吨,总产能达到670万吨。新增产能中包括约100万吨煤化工装置。2015年,MEG产能增速进一步提高至30%,增幅约200万吨,其中大部分为煤化工装置。煤制MEG产能增加较多,将对MEG市场有较大冲击。这会降低聚酯工厂的原料成本,有利于增加聚酯工厂的生产效益和生产积极性,从而增加对PTA的需求。国内MEG装置开工不稳,后续关注煤制MEG装置的实际运行情况。

图5:国内MEG产能(万吨)

资料来源:新世纪研究

2.2.3、下游聚酯市场震荡偏强

近期,聚酯切片市场在原油及 PTA 期货价格上涨带动的影响下,个别厂家报盘价格小涨,场内成交普遍较好。国内涤纶长丝市场价格也呈现小幅上涨态势。受上游聚酯原料等震荡偏强支撑,并且下游织造、加弹等企业刚需补仓作用下,使得聚酯纺丝工厂稳中上调涤丝价格。受到成本端支撑的提振,预计涤纶市场将维持偏强震荡为主。

图6:涤纶价格走势图

资料来源:WIND咨询

图7:涤纶(江浙织机)平均库存天数