标题:神华期货(中报):下游需求回暖 连塑上涨有望

摘要

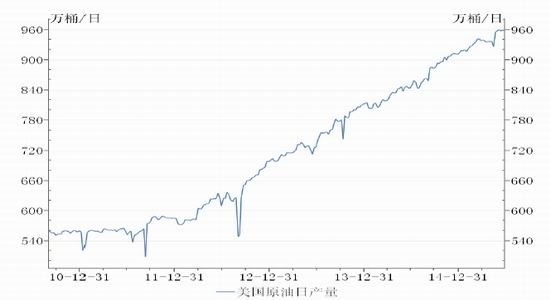

美国原油产量持续上升,截止 6 月 25 日原油日产量相对年初增加 48.3 万桶

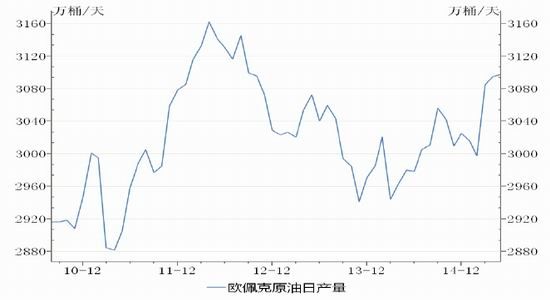

欧佩克 6 月 5 日依然决定维持当前日产 3000 万桶原油的产额不变

煤制烯烃新产能释放,对现货市场形成成本冲击及供应压力

2015 下半年原油供过于求的格局延续,成本端支撑有限

3、4 季度下游需求较旺,将利好支撑 PE\PP 价格

第一部分 2015 上半年行情回顾

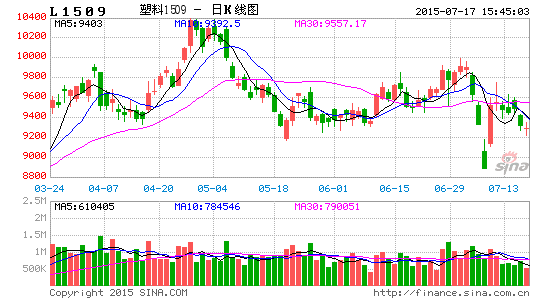

图 1 LLDPE 主力合约日 K 走势图

资料来源:文化财经、神华对冲研究院

LLDPE 期价经过 2014 下半年大幅下跌之后,下跌空间被大幅压缩,期价走势较为抗跌,2015 年 1 月份在 8000-8500 元/吨内呈区间震荡走势。及至 2 月初,在初始端原油反弹及下游农膜需求旺季的双重利好刺激下,第一波反弹幅度较大、将近 20%涨幅。后续因有较多 PE装置检修的利好支撑,期价呈 M 型的震荡上涨走势,在 4 月下旬主力合约 1509 最高上冲至10400 元/吨,反弹时间约 2 个月半。自 5 月初开始,随着前期检修装置的重启及下游农膜需求淡季的来临,PE 期价承压回落,最低下探至 9165 元/吨,当前在 9300-9800 之间呈区间震荡走势。

图 2 PP 主力合约日 K 走势图

资料来源:文化财经、神华对冲研究院

2015 上半年 PP 期价总体呈 V 字形走势。2015 年 1 月中旬跟随原油止跌回升,在成本端支撑增强及下游需求转强的利好支撑下反弹上涨。及至 5 月 5 日,主力合约 1509 最高上冲至 9027 元/吨。随着原油的反弹乏力回落调整,PP 在 5 月初冲高后呈回落调整走势,在 5月 19 日最低下探至 8097 元/吨,当前在 8200-8800 区间内宽幅震荡。

第二部分 宏观形势简析

2015 年上半年全球经济增长不平衡,经济复苏进程持续分化。美国经济复苏放缓,欧洲经济温和复苏,日本经济仍在较低水平徘徊;新兴经济体也呈现明显的分化格局,俄罗斯经济出现衰退,中国、巴西等新兴市场国家的经济增速下滑,印度经济增长势头不减。欧美日之间的经济不平衡增长,导致美元汇率在 2015 年二季度见顶回落,波动加剧,原油价格见底回升,通货紧缩压力有所缓解。

下半年全球经济将面临美国加息周期和希腊债务谈判的两大风险。一是美联储加息风险。一旦美元进入升息通道,全球资金势必加大回流美国力度,其他地区的资本外流将带来汇率大幅贬值、流动性不足的风险,可能导致大宗商品价格下移、资本流出国实体经济再陷困境。二是围绕希腊债务谈判,欧元区金融市场波动可能加大。尽管有这两大不确定性,未来世界经济总体上会呈现缓慢复苏的态势。4 月份 IMF[微博] 更新了全球经济展望,维持 2015 年全球经济增速 3.5%的预测,将 2016 年经济增速预测值上调 0.1 个百分点至 3.8%。

第三部分 LLDPE 行业分析

一、上游原料分析

1、初始端原油市场分析

(1)美国原油产量

图 3 美原油日产量

资料来源:Wind 资讯、神华对冲研究院

6 月 25 日公布的数据显示,当前美原油产量上升至 960.4 万桶/天,相对于 2014 年末的 912.1 万桶/天,美国原油日产量在半年内增加了 48.3 万桶,美国原油产量仍处上升趋势。而石油服务提供商贝克休斯公司发布的报告显示,截至 6 月 26 日当周,美国活跃石油钻井平台数量下降 3 座至 628 个,连续第 29 周下降,与去年同期相比下降 930 座。

石油钻井数持续减少而原油产量却持续上升,页岩油开采技术的发展及应用不但提高了美国原油产量,而且也提高了油井的单位产量,摊薄了原油的开采成本。油价在产量增加而成本降低的情况下多可能承压。

(2)欧佩克原油产量

图 4 欧佩克原油日产量