6月份,所选取的13个主产煤矿区中,动力煤矿区亏损程度最大,产能亏损程度达到82.30%,亏损矿井占比高达95.47%,其中内蒙的万利矿区、准格尔矿区,山西的平朔和朔南矿区矿井全部处于亏损状态;从成本曲线分析看,大同矿区因平均发热量较高,在5400卡左右,加上大秦线便利的低成本运输条件成为成本最低的矿区,单卡成本0.072元;准格尔矿区因地处内蒙古西部区域,运输成本较高,煤质指标较差,发热量在七个样本矿区中最低,仅为4500大卡左右,成本最高,为0.096元/大卡。受各矿区煤质及生产、运输成本因素影响,盈利能力最强的矿区为神东矿区(神府区),盈利能力占比34%;而准格尔矿区、万利矿区以及平朔、朔南矿区均处于亏损状态。

四、结论

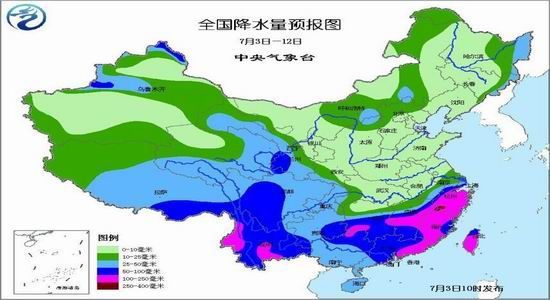

需求端,三季度,工业需求料将维持疲弱,气温将成决定性因素;全国重点电厂电煤库存低位缓慢回升,日耗与补库速度继续博弈,关注电煤库存可用天数。中转端,沿海煤炭运价历史低位,秦港锚地船舶数重心下移。供给端,国内煤炭产量及进口量降幅较大,后市料维持低位;但重点煤矿煤炭库存历史高位,压制煤价。

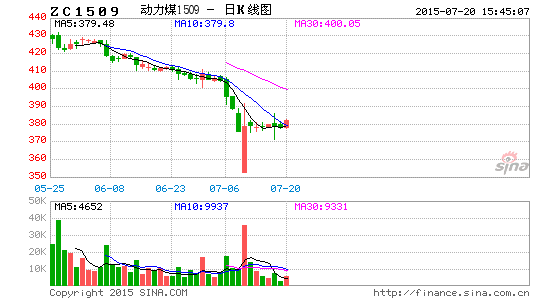

气温是三季度煤价的关键影响因素,温度决定煤市热度。若未出现长时间大范围高温天气,则维持反弹抛空操作。三季度震荡区间预估TC1601[390,440]。

浙商期货 王楠

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。